盛合晶微半导体股份有限公司(下称“盛合晶微”)科创板IPO申请于近日获受理,并于1月7日完成首轮问询回复。本次公司计划发行不超过5.36亿股,占发行后总股本的25%,拟募集资金48亿元,主要用于三维多芯片集成封装项目和超高密度互联三维多芯片集成封装项目。然而,公司上市进程面临监管的多方面问询,上海证券交易所在首轮问询函中,重点关注其募资必要性、客户集中度、技术领先性及供应链安全等关键问题。

作为专注于中段硅片加工、晶圆级封装(WLP)和芯粒(Chiplet)多芯片集成封装的企业,盛合晶微为高性能运算芯片、智能手机应用处理器等提供一站式客制化服务,终端应用覆盖高性能运算、人工智能、数据中心及汽车电子等领域。近年来,公司业绩增长显著:2022年至2025年上半年,营收分别为16.33亿元、30.38亿元、47.05亿元及31.78亿元。其中,芯粒多芯片集成封装业务尤为突出,2024年上半年收入占比跃升至56.24%,成为核心收入支柱。

但公司产能利用率偏低引发了市场对其募资扩产必要性的质疑。招股书显示,以2022年或2023年产能为基准,盛合晶微各业务线产能利用率均未达80%。作为当前收入主力的芯粒多芯片集成封装,2024年产能利用率仅为57.62%,闲置产能问题凸显。

与此同时,客户集中度过高也成为公司面临的重要风险之一。2022年至2025年上半年的报告期内(下同),公司对前五大客户的销售占比从72.83%一路走高至90.87%,依赖度不断加深。第一大客户客户A的集中度尤为显著,对其销售收入占比由40.56%飙升至74.40%。

此外,招股书中披露的供应链风险也受到监管关注。公司部分关键设备仍依赖进口,且报告期内累计外协采购CP服务金额超过2.6亿元。其自我宣称的“国际领先”技术水平,也成为上交所问询函中重点核实的内容之一。

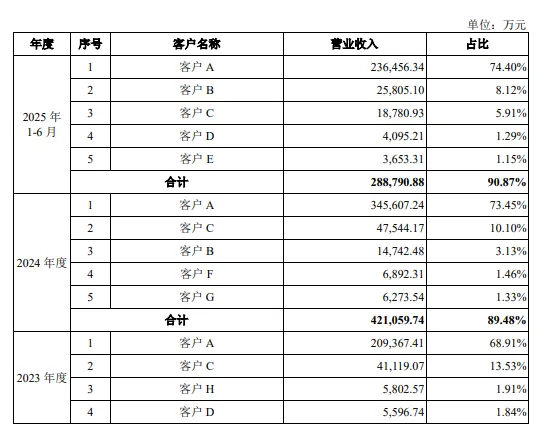

客户集中度攀升至90.87%,第一大客户占比超七成

客户高度集中的风险,是监管问询的重点之一。招股书显示,报告期内盛合晶微对前五大客户销售营业收入分别为11.89亿元、26.73亿元、42.11亿元、28.88亿元,销售占比一路攀升,分别为 72.83%、87.97%、89.48%、90.87%,其中,客户A始终为第一大客户,公司对其销售收入占比从40.56%飙升到74.40%,呈持续上升趋势。

图片来源:盛合晶微招股书

对此,盛合晶微解释,客户集中度高与下游高集成度、高性能芯片市场集中度高的行业特征相符,同行业公司也存在类似情况。

从业务构成来看,公司向客户A销售的产品主要包括Bumping、WLCSP、2.5D封装等多种先进封装与测试服务。报告期内,公司对客户A的销售收入持续攀升,各期分别为6.62亿元、20.94亿元、34.56亿元及23.65亿元(部分报告期),主要受益于国内自主品牌智能手机出货增长带动芯片需求,以及数字经济与人工智能发展推动高性能运算芯片爆发,尤其是2.5D封装作为主流技术,需求持续旺盛,并于2023年实现规模量产。

图片来源:盛合晶微招股书

为降低对单一客户的依赖,盛合晶微表示已采取多项风险缓释措施,公司一方面与主要客户维持了长期业务往来关系并与部分客户签订了长期框架协议,包含最惠客户条款;另一方面加速拓展新客户,报告期内新客户收入已从180.41万元增至3.84亿元。

此外,盛合晶微与既是客户又是供应商的公司B的关联交易,被监管关注交易定价的规范性。盛合晶微称,相关交易源于“Turn-key”商业模式,即客户通过公司B下单整段订单,后者完成前段晶圆制造后,委托公司提供中后段封测服务。相关交易定价参考市场行情,属于正常商业往来。

图片来源:盛合晶微招股书

核心技术“国际领先”标签遭质疑

盛合晶微在招股书中称多项核心技术达到“国际领先”水平,但这一表述遭到监管问询。上交所要求公司以量化数据说明,其技术在与境内外龙头企业对比中,在产能、良率、性能指标等方面是否具备竞争优势;尚未量产的技术是否存在落地障碍或被替代风险;核心工艺为自研还是依赖外部支持。

针对上交所要求以量化数据佐证技术优势的问询,盛合晶微表示,其Bumping技术平台在最小凸块间距、最小凸块直径等关键指标上,与日月光、安靠科技等全球领先企业处于同一先进水平;2.5D技术平台SmartPoser®-Si在最小微凸块间距、最大硅转接板尺寸等指标,也对标台积电、三星电子等全球领先晶圆制造企业。

另外,公司的Bumping、CP、WLCSP及SmartPoser®-Si/POP等技术平台已实现规模量产。据Yole统计,公司为全球第七大、中国大陆第二大Bumping服务商,占全球约3%份额;灼识咨询数据显示,其为大陆最大的12英寸Bumping产能企业,且在12英寸WLCSP收入方面位居国内第一。SmartPoser®-Si产能虽不及台积电,但仍优于其他同行业公司。

图片来源:盛合晶微关于第一轮问询的答复

对于尚未量产的技术,盛合晶微称已具备量产条件,推进节奏取决于客户需求,并强调不同封装技术将长期并存,被替代风险较低。核心技术均为自主研发,与客户不存在依赖或绑定关系。

产能利用率不足80%仍募资48亿引问询

产能利用率不足80%却募资48亿扩产,是此次问询的核心痛点。监管层聚焦募投项目合理性、产能消化能力等核心问题,要求公司说明未满产原因、行业差异及过剩风险等关键事项。

招股书披露,盛合晶微以2022或2023年产能为基准,各业务产能利用率均未达80%,其中,芯粒多芯片集成封装2024年产能利用率仅为57.62%。

图片来源:盛合晶微招股书

对此公司解释,这符合集成电路先进封测行业规律,与同行业不存在重大差异。其CP业务的高度客制化导致机台通用率受限,叠加2022-2023年行业下行周期影响,部分机台闲置率较高。随着2024年行业回暖,产能利用率已逐步回升。

图片来源:盛合晶微关于第一轮问询的答复

本次48亿元募资将投向两大核心项目:三维多芯片集成封装项目(总投资84亿元)和超高密度互联三维多芯片集成封装项目(总投资30亿元),其中设备购置费占大头,占比分别达89.47%和80%,将引进1976台(套)设备,其中进口设备1521台(套)。项目达产后,将新增1.6万片/月2.5D、3D封装产能、4000片/月3DIC产能及8万片/月凸块制造产能。

值得注意的是,芯粒多芯片集成封装为公司报告期内的新增业务,2023年中实现规模量产,2024年及2025年上半年产能利用率分别为57.62%和63.42%,处于产能爬坡阶段,因此产能利用率相对不高,但随着新建产能的逐步爬坡,产能利用率整体呈现提升趋势。公司强调,参考行业标准,1万片/月CoWoS产能投资约50亿元,本次募资规模具备合理性;结合灼识咨询和 J.P. Morgan 发布的报告测算,国内相关产能缺口显著,现有扩产计划难以满足市场需求。

部分关键设备依赖进口加剧供应链风险担忧

盛合晶微的供应链风险与外协加工依赖问题也被监管密切关注。盛合晶微坦言,公司对境外部分关键设备和原材料存在依赖,若遭遇贸易壁垒可能面临供应风险。

招股书同时揭示了产业链风险。盛合晶微存在外协采购 CP 服务的情形,采购金额分别为2527.95万元、1.02亿元、7552.53 万元和 5797.83 万元,占对应期间营业成本的比例分别为1.67%、4.32%、2.10%和2.67%。被上交所问询相关原因及合理性,是否涉及核心工序。

盛合晶微称,报告期内,公司外协采购 CP 服务的金额及占比例均较小,主要系公司特定测试机台产能短期不足,属于临时性、过渡性的安排,具有商业合理性。且公司采购外协加工的环节主要为部分常规产品的晶圆测试(CP),不涉及核心工序,并非属于核心工序外包的情形。

记者:贺小蕊

财经研究员:叶连梅