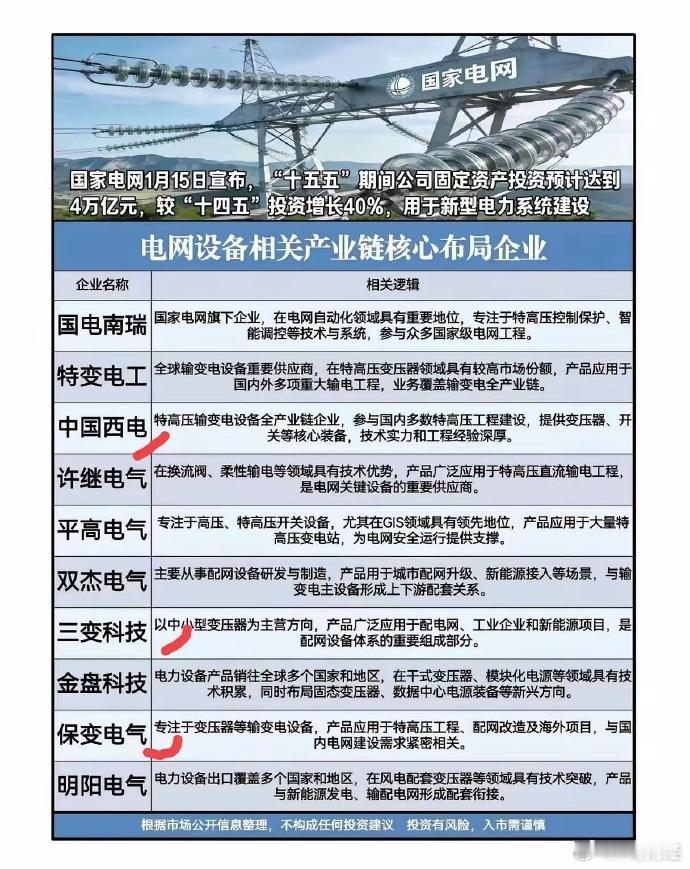

4万亿电网投资落地!5只特高压+电网设备核心龙头独家拆解(2026精准版) 一、政策总览 国家电网“十五五”固定资产投资达4万亿元(较“十四五”增40%),2026年预计核准4-5条直流、3-4条交流特高压工程,跨区输电能力提升超30%。叠加超长期特别国债支持、工业绿色微电网建设政策驱动,特高压与配网智能化成为投资核心,全年行业投资规模近9000亿元,形成“主网扩容+配网升级”双轮驱动格局。 二、核心标的完整拆解 1. 国电南瑞(600406)—— 智能电网绝对龙头 国电南瑞深度契合特高压建设与电网数字化政策,作为国网核心技术支撑企业,特高压换流阀市占率57.6%、控制保护系统市占率74.5%,电网自动化设备市占率超75%。自主研发4500V/5000A IGBT芯片实现国产替代,2025年新签合同663亿元,在手订单超500亿元,深度参与“川渝特高压”等国家级工程。机构给予一致买入评级,北向资金持仓12.3%,社保基金101组合持仓3.2亿股,机构整体持仓占比提升至18%,资金认可度稳居板块首位。 2. 特变电工(600089)—— 全球变压器领军者 特变电工承接“西电东送”核心订单,全球变压器市占率12%,特高压换流变压器市占率35%,是国内少数可提供全套特高压交直流设备的企业。2025年海外收入占比提升至35%,中标沙特164亿元超高压项目(迄今最大海外单体订单),同时切入AI数据中心供应链,固态变压器已在“东数西算”项目投运。2025年前三季度净利同比增38%,北向资金持仓8.7%,65家公募基金合计持仓占流通盘15%+,内外市场双驱动逻辑明确。 3. 平高电气(600312)—— 特高压开关龙头 平高电气适配特高压交流线路建设提速需求,特高压GIS组合电器市占率超40%,1000kV GIS市占率达46%,连续多年行业第一。攻克550千伏旁路触发间隙技术,产品覆盖“交直流、全电压、全系列”,2025年上半年海外营收同比增285%,成功切入墨西哥市场。机构给予增持评级,2025年国网销售额占比达72.15%,核心设备交付排期至2027年,1月以来主力资金净流入超18亿元。 4. 中国西电(601179)—— 特高压全链供应商 中国西电主导76%的特高压国家标准制定,是国内唯一可提供±800kV全套特高压设备的企业,特高压变压器、断路器市占率分别达72%、68%。2025年国网招标中标总额80.63亿元,海外收入占比25%,中标沙特NEOM新城项目,欧洲市场出口增速45%。社保基金413组合重仓2505万股,JP摩根同步持仓1.3亿股,核心设备国产化率95%+,受益于特高压工程密集落地。 5. 思源电气(002028)—— 配网高弹性标的 思源电气契合配网智能化升级政策,750kV GIS市占率行业第二,35kV SVG市占率38%,智能电容器获国家专利金奖。2025年海外订单增速89%,北美数据中心配电设备需求激增,业绩预增80%+,总市值达1453.85亿元。社保601组合持有827万股,融通、鹏华等基金及QFII合计持仓超3%,配网设备出口与国内集采双轮驱动,弹性优势显著。 三、行业共性利好利空 利好:4万亿长期投资托底,海外电网改造需求爆发(欧美交付周期翻倍),AI数据中心与新能源汽车倒逼电网扩容;高端设备研发费用加计扣除比例提至110%。利空:特高压设备价格战导致毛利率下滑5-8个百分点,核心材料价格波动风险,技术迭代带来的产品替代压力。 四、免责声明 本文仅为独家行业逻辑分析,不构成任何投资建议。赛道存在竞争加剧、政策波动、订单交付不及预期等风险,投资需结合自身风险承受能力。 五、互动提问 5只标的中,你更倾向布局特高压一次设备龙头(特变电工/中国西电)还是配网高弹性标的(思源电气)?评论区聊聊你的选择逻辑!