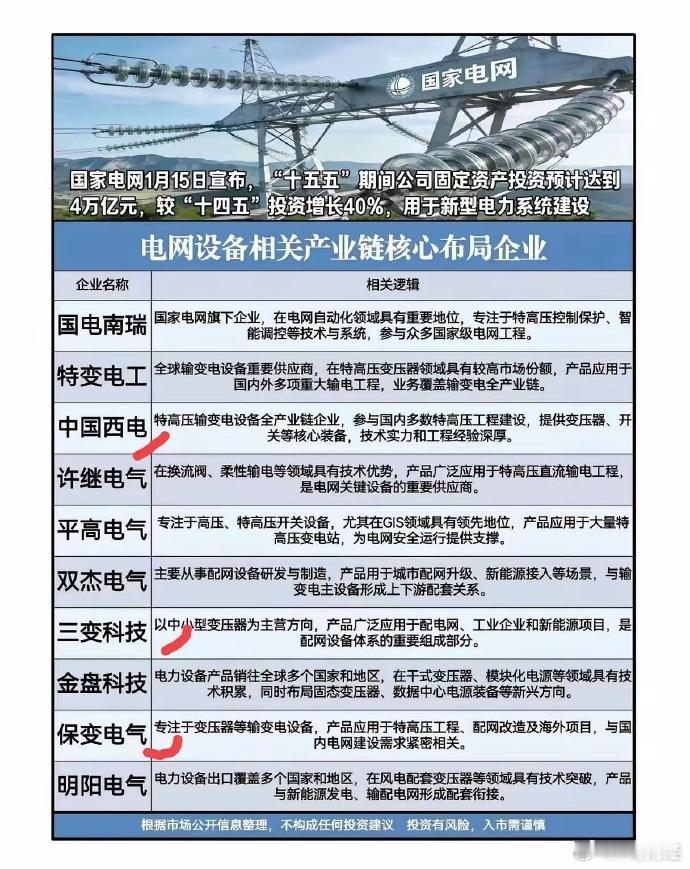

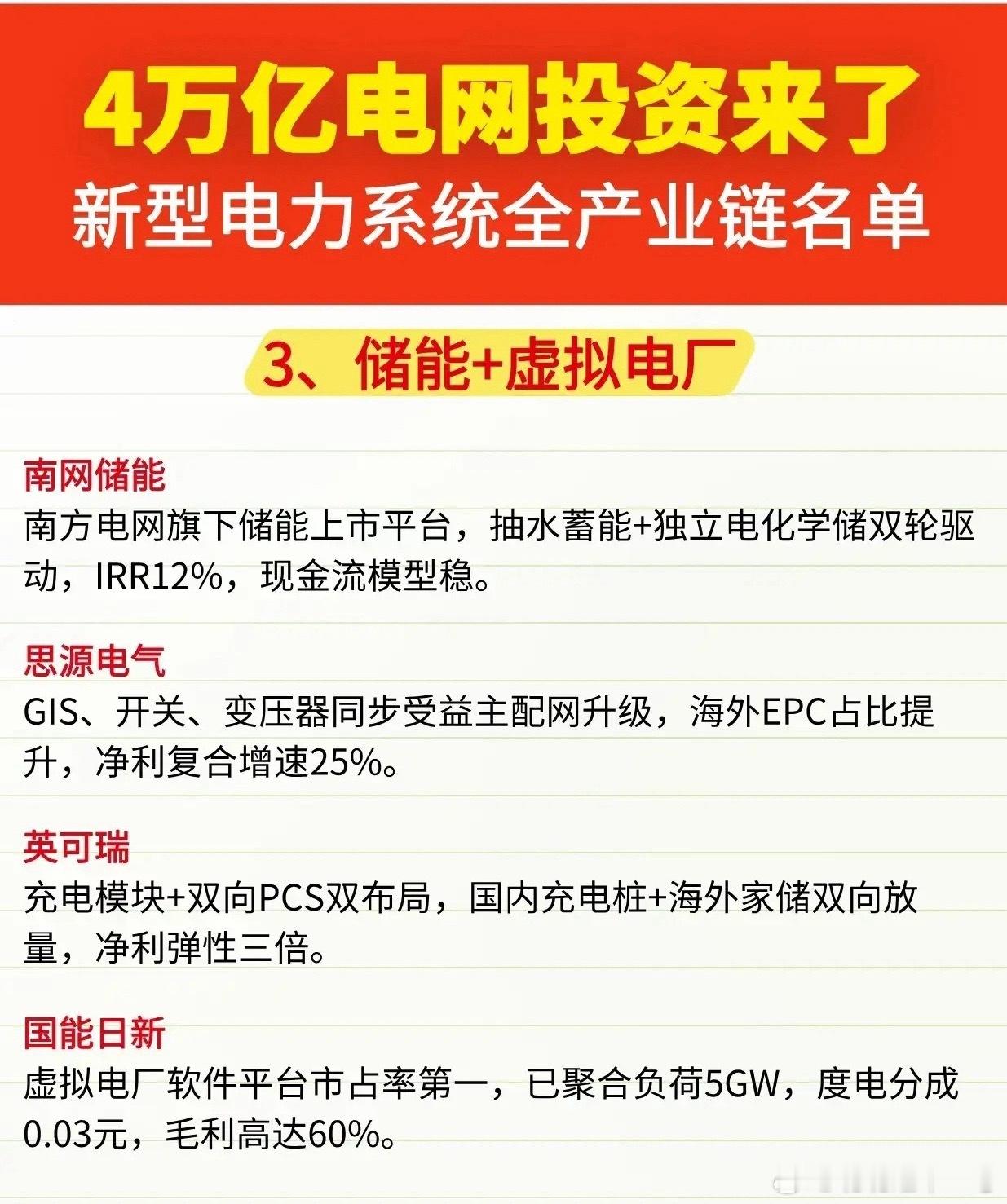

4万亿电网投资引爆双主线!5只特高压+储能双概念龙头独家拆解(2026精准版) 一、政策总览 国家电网2026年投资超6000亿元,12条特高压线路进入建设高峰。“十五五”新型储能装机目标1.8亿千瓦,特高压配套储能成硬性要求(新能源基地配15%-20%储能),2026年起新建特高压需同步规划储能,容量电价机制落地使IRR提升至8%-12%,双赛道共振释放万亿空间。 二、核心标的完整拆解 1. 国电南瑞(600406)—— 双赛道绝对龙头 国电南瑞直接受益特高压与电网侧储能扩容,构网型SVG技术适配新能源并网需求。特高压换流阀、直流保护市占率双超50%,电网自动化系统市占率超75%,储能PCS+EMS市占率前三,中东储能订单同比增200%。2026年预计交付3回特高压直流项目,储能在手订单80亿元+,软件毛利率60%。机构给予买入评级,北向资金持仓12.3%(1月净买2亿元),社保基金101组合持仓3.2亿股(2025Q4新进5000万股),机构持仓占比提升至18%。 2. 特变电工(600089)—— 海外高毛利龙头 特变电工承接“西电东送”订单,液冷储能适配AI算力中心需求,海外业务享新能源补贴。特高压核心设备市占率超40%,2025年中标120亿元,液冷储能斩获12GWh大单,风光电站装机4.25GW,海外能源业务毛利率35.69%(行业第一)。2025Q3营收增15.6%、净利增12.9%,1月19日主力净流入24.08亿元(两市第一)。机构给予买入评级,北向资金持仓8.7%,65家公募合计持仓占流通盘15%+。 3. 许继电气(000400)—— 特高压“大脑”+储能新锐 许继电气换流阀、控制保护设备适配特高压建设,储能PCS+BMS符合电网侧标准,两类设备市占率均超40%(与南瑞合计90%+)。储能业务电网侧项目占比超60%,2025年特高压相关营收增45%,储能增速超80%,央企背景保障订单稳定。机构给予增持评级,北向资金持股2935.81万股,社保基金401组合持仓1.8亿股(2025Q1加仓3000万股)。 4. 思源电气(002028)—— 高弹性高毛利标的 思源电气750kV GIS市占率7.3%(行业第二),高压线圈隐形冠军,储能配套设备毛利率42%(行业均值28%)。海外收入增45%,订单排至2028年,2025年业绩预增80%+,1月19日主力净流入4.61亿元。机构给予增持评级,融通、鹏华等基金及QFII合计持仓超3%,高弹性获资金青睐。 5. 南网储能(600995)—— 稳健型运营龙头 南网储能受益抽水蓄能与电网侧储能,抽水蓄能运营市占率超20%(装机1200万千瓦),电网侧储能IRR稳达8%。2026年新增4个核准项目(总投资320亿元),容量电价落地后IRR升至10%+,业绩增速预期超60%。机构给予买入评级,南方电网持股65.3%,社保基金持仓1.2亿股长期持有。 三、行业共性利好利空 利好:超长期特别国债补贴特高压+储能(最高30%),2026年双赛道投资2400亿元,容量电价打通盈利,1月板块主力净流入超120亿元。利空:特高压设备价格战致毛利率下滑5-8个百分点,储能电池价格波动,技术迭代替代风险。 四、免责声明 本文仅为独家行业逻辑分析,不构成任何投资建议。赛道存在竞争加剧、政策波动、订单交付不及预期等风险,投资需结合自身风险承受能力。 五、互动提问 5只标的中,你更倾向布局国家队重仓的稳健标的还是公募密集加仓的高弹性标的?评论区聊聊你的布局逻辑!