央行此次政策调整与经济数据发布是2026年开年货币政策精准发力与经济稳增长的重要信号,既体现了"适度宽松"货币政策的延续性,又展现了结构性调控的精准性,对实体经济、金融市场及未来政策走向具有多重意义。

一、再贷款利率下调:结构性货币政策的精准滴灌

1. 政策核心内容与创新点

央行自2026年1月19日起下调再贷款、再贴现利率0.25个百分点,3个月、6个月和1年期支农支小再贷款利率分别降至0.95%、1.15%和1.25%,再贴现利率为1.5%,抵押补充贷款利率为1.75%,专项结构性货币政策工具利率为1.25%。此次调整不仅是利率下调,更配套了额度扩容与政策创新:

- 增加支农支小再贷款额度5000亿元,并设立1万亿元民营企业再贷款,引导地方法人金融机构聚焦重点支持民营中小微企业

- 增加科技创新和技术改造再贷款额度4000亿元,总额度达1.2万亿元,首次将研发投入较高的民营中小企业纳入支持范围

- 拓展碳减排支持工具,将节能改造、绿色升级等项目纳入支持领域,全年操作量不超过8000亿元

2. 政策传导机制与实际效果

此次调整通过"银行端-企业端-市场端"三重杠杆效应释放政策效能:

- 银行端:再贷款利率降至1.25%直接降低银行负债成本,预计可带动小微企业贷款平均利率下降0.3-0.5个百分点,有效缓解银行净息差压力

- 企业端:民营中小企业融资成本有望降至3%以下,融资可得性提升40%,特别是研发投入较高的科技型企业将直接受益

- 市场端:通过结构性工具精准引导资金流向科技创新、绿色转型等重点领域,避免"大水漫灌",形成"低成本融资-研发投入-产品创新-业绩增长"的良性循环

二、融资保证金比例调整:资本市场逆周期调节

1. 政策内容与实施方式

沪深北证券交易所自1月19日起将融资保证金最低比例从80%提高至100%,但采用"新老划断"原则,存量合约及展期仍维持80%保证金比例。这一调整是经中国证监会批准的逆周期调节措施,旨在引导市场理性投资。

2. 市场影响分析

- 短期影响:新增融资能力直接下降20%,对依赖融资炒作的高波动标的形成压力,但存量2.67万亿元融资余额不受影响,不会对市场资金面造成实质性冲击

- 长期意义:杠杆水平的适度降低有助于减少市场非理性炒作,引导投资者从"杠杆驱动"转向"价值驱动",为资本市场长期稳定健康发展夯实基础

- 历史参照:2015年11月曾将融资保证金比例从50%上调至100%,2023年9月为活跃市场下调至80%,此次调整再次印证了该指标作为市场"调节阀"的核心作用

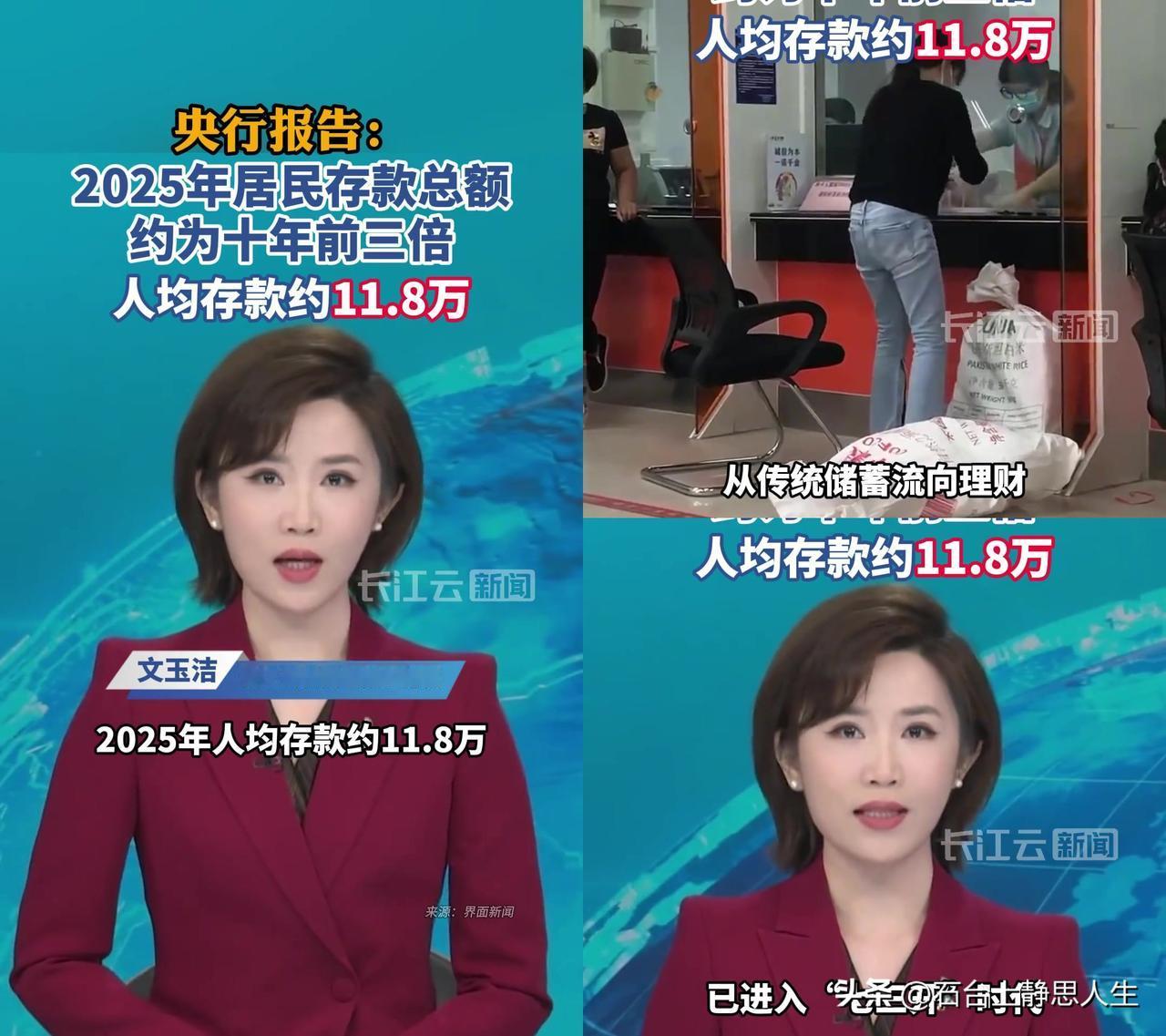

三、2025年国民经济数据:经济稳中向好

1. 关键数据展望

国新办将于1月19日公布2025年国民经济运行数据,根据前期数据与专家预测:

- GDP增速:预计全年GDP增速为5%,与IMF等机构预测一致,在全球主要经济体中继续保持前列

- 消费表现:2025年1-10月社会消费品零售总额同比增长4.3%,其中乡村市场和线上消费表现尤为突出

- 投资情况:2025年1-5月全国固定资产投资同比增长3.7%,民间固定资产投资同比持平

- 产业结构:前10个月,装备制造业、高技术制造业增加值同比分别增长9.5%、9.3%,产业结构持续向新

2. 经济特点与趋势

2025年中国经济呈现"稳、进、新"三大特点:

- "稳"的基础更加巩固:前三季度内需对经济增长的贡献率达到71%,前10个月工业、服务业增加值同比分别增长6.1%、5.7%

- "进"的态势明显增强:前11个月,以人民币计价的货物出口同比增长6.2%,全国统一大市场"四梁八柱"基本建立

- "新"的亮点不断涌现:人工智能领域算力水平显著提升,今年算力规模已超过3万亿亿次每秒

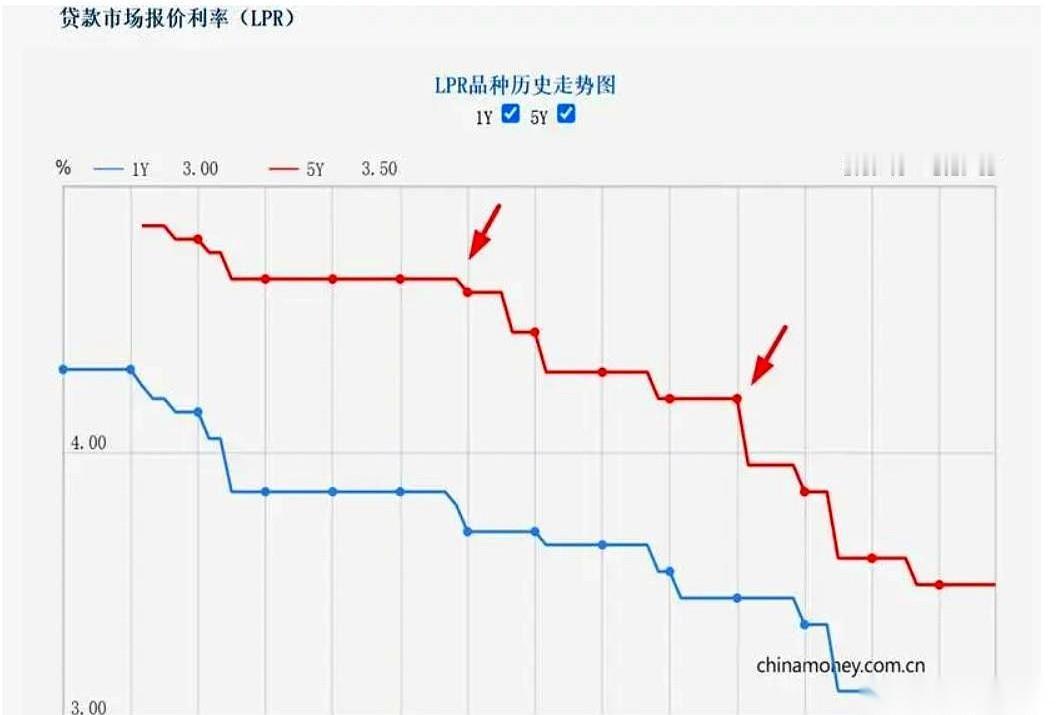

四、LPR报价展望:降息预期与市场影响

1. LPR下调的必然性与幅度

1月20日将公布1月LPR报价,根据政策信号和市场预期:

- 1年期LPR:预计从3.0%下调至2.95%,下降5个基点

- 5年期LPR:预计从3.5%下调至3.4%,下降10个基点

这一预测基于再贷款降息后LPR通常同步下调的历史规律,以及当前稳增长、降成本的政策需求

2. 对实体经济与市场的双重影响

- 企业融资成本降低:1年期LPR下降将推动中短期贷款实际利率下行,降低实体经济融资成本,激发企业信贷需求

- 居民消费提振:5年期LPR下降将降低房贷利率,以100万房贷30年等额本息计算,月供能减少约58元,30年累计少还约2.1万元

- 市场信心提振:LPR下调释放货币政策持续发力信号,有助于稳定市场预期,促进资本市场平稳运行

五、政策协同与未来展望

1. 财政与货币政策协同发力

2026年宏观政策将坚持"稳中求进、提质增效"总基调,财政政策更加积极,货币政策适度宽松:

- 财政政策:预计赤字率或提升至4.5%-5%,新增专项债额度有望扩至5万亿元左右

- 货币政策:预计2026年将实施1-2次降准、1-2次降息,同步推动结构性政策工具降价扩容

两者协同将为"十五五"开局筑牢宏观经济支撑

2. 2026年经济展望

专家预测2026年中国经济将呈现逐季回升态势:

- 增速预测:预计2026年既有实际增速逐步回升,同时名义增速有效回升,全年增速在4.5%-5%区间,靠近5%上限

- 内需发力:消费有望成为经济重要支撑,特别是服务消费将在春节等节点释放潜力

- 政策重点:发力内需、"投资于人"与"投资于物"相结合,扎实推进全体人民共同富裕

总结而言,央行此次政策调整与经济数据发布是2026年宏观调控的"先手棋",既体现了对实体经济的精准支持,又展现了对金融市场风险的前瞻防范。 通过结构性货币政策工具的创新使用与财政政策协同发力,中国经济有望在2026年实现"开门红",为"十五五"规划奠定坚实基础。对投资者而言,应重点关注科技创新、绿色转型等政策支持领域,同时警惕过度依赖融资炒作的市场风险。