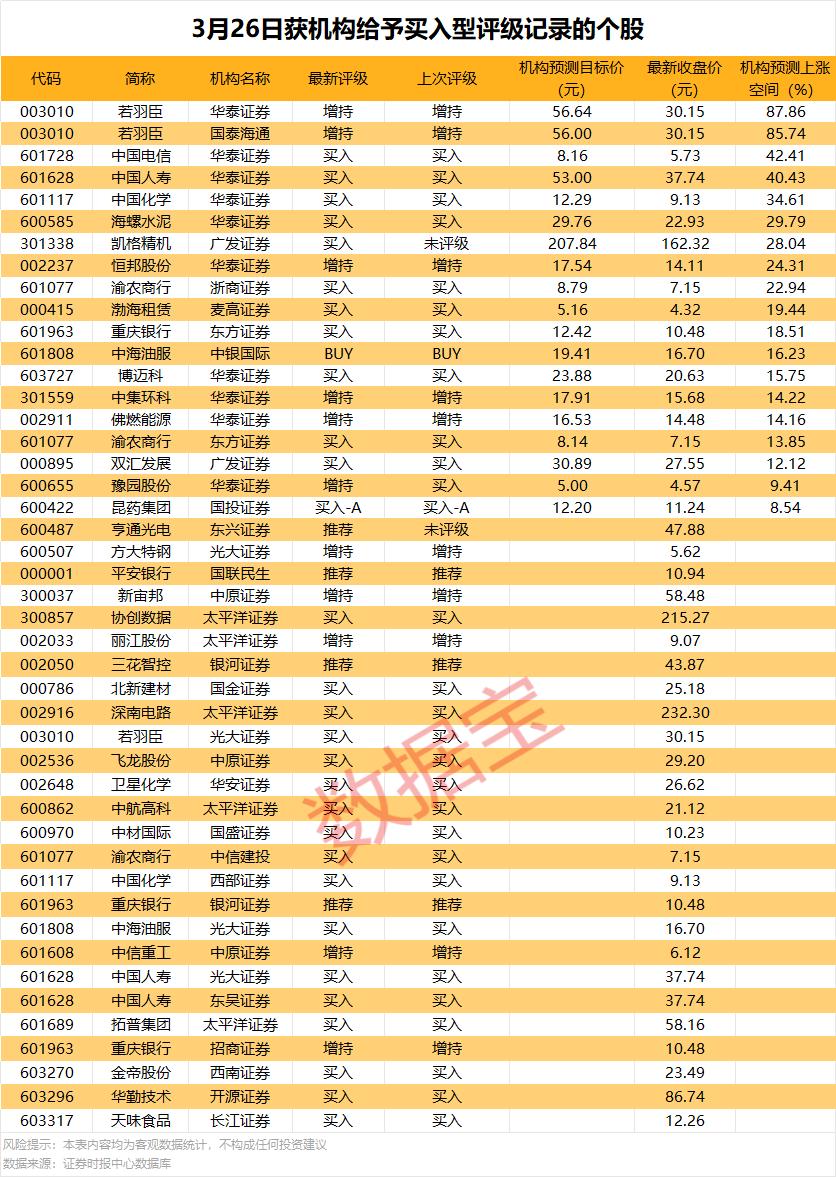

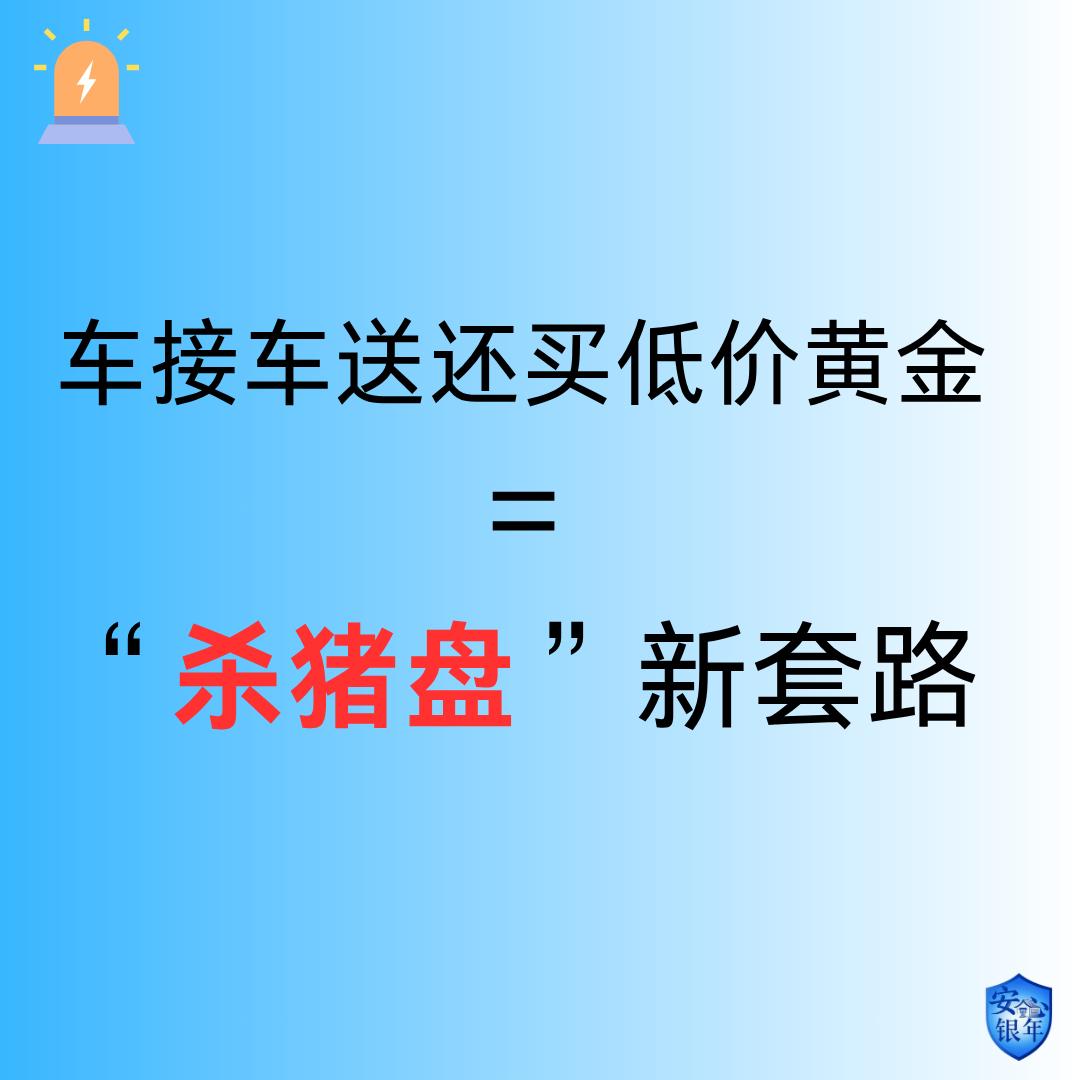

标签: 银行

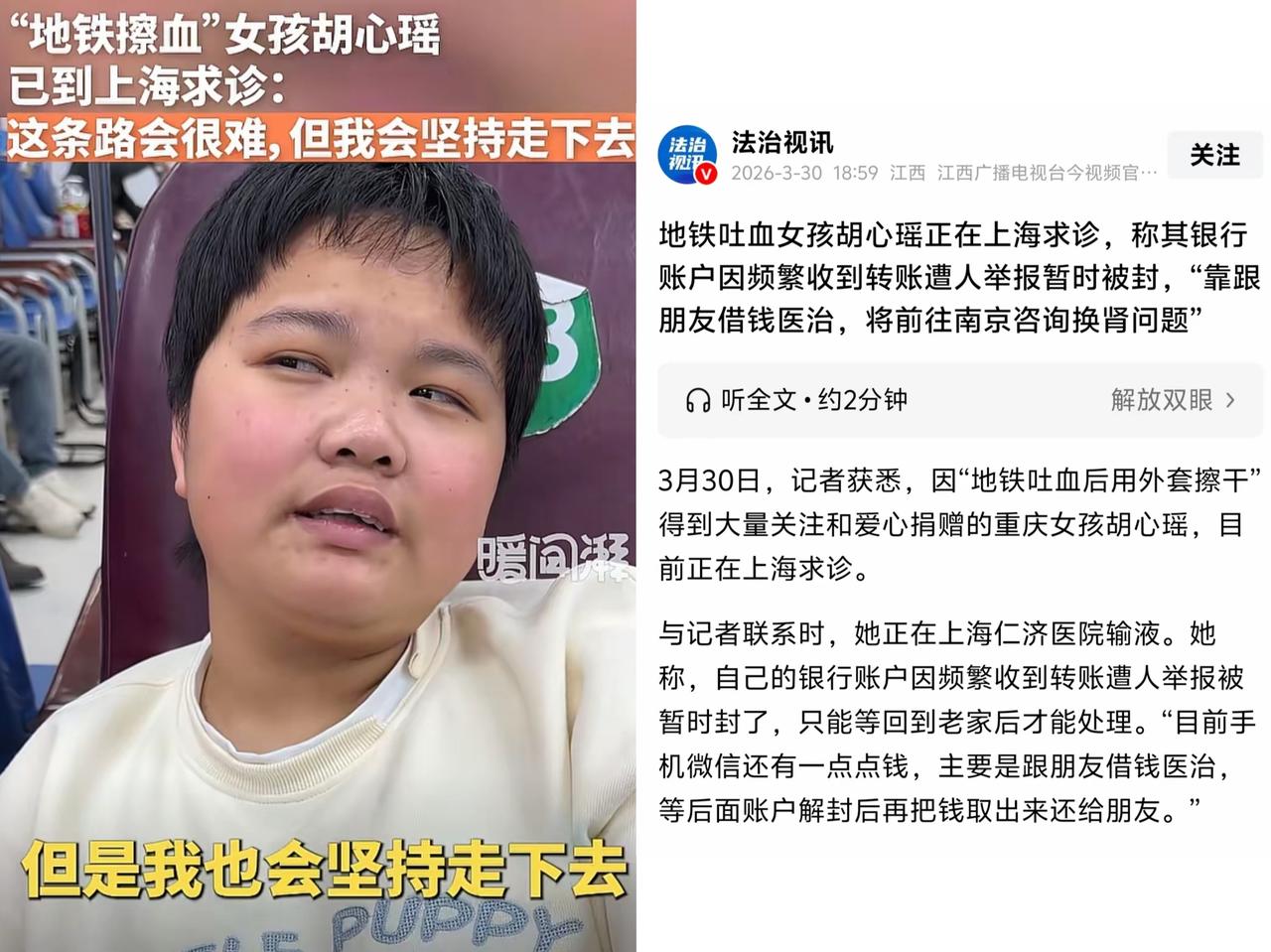

![好消息!胡心瑶账户解封,有救了[祈祷]重庆胡心瑶,因在地铁上吐血后用衣服擦地而](http://image.uczzd.cn/9165957856503114708.jpg?id=0)

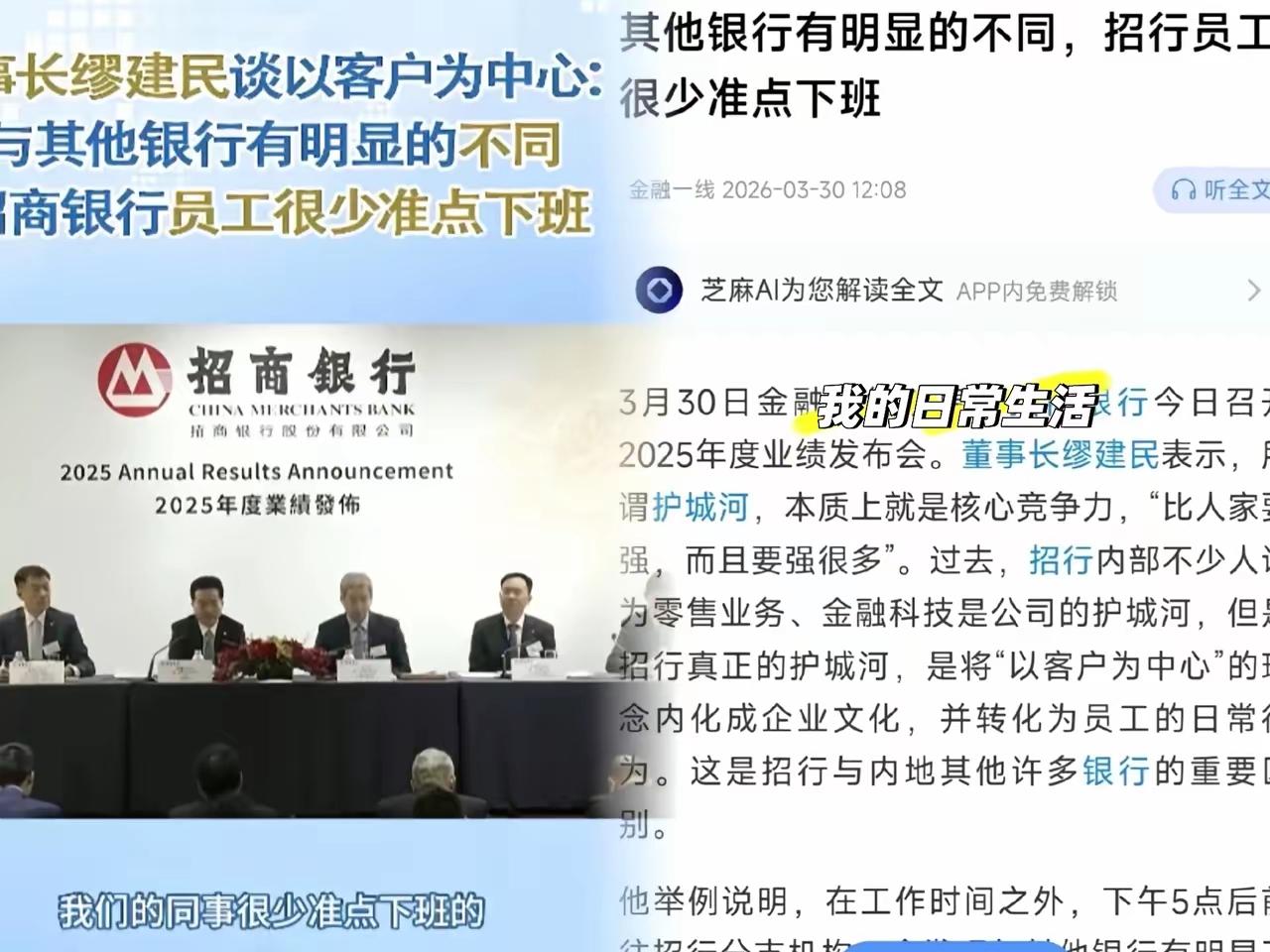

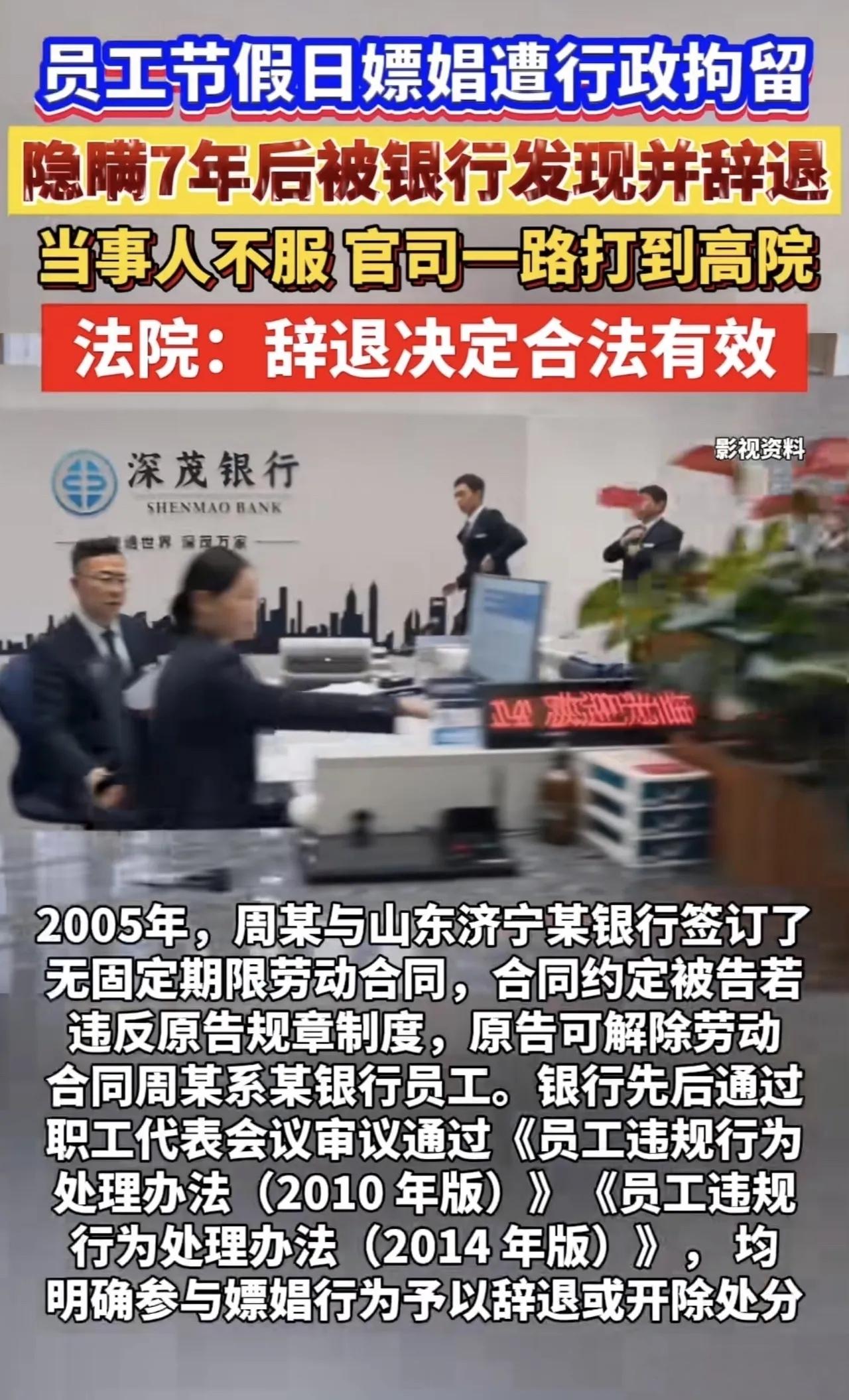

一觉醒来,招商银行的董事长的天塌了,招行董事长惹众怒,说员工很少准时下班,把

一觉醒来,招商银行的董事长的天塌了,招行董事长惹众怒,说员工很少准时下班,把加班吹成了核心竞争力他怎么也想不到,自己讲的那番话,他的员工可以放过他,但是网友却不放过他。招商银行董事长说:不准点下班,为了客户等着员工不点下班,这才是光荣的事迹!堂堂一个国内排名前列、利润那么丰厚的头部大银行,掌门人居然在台上面带微笑,把“员工不准点下班”当成光荣事迹在那大肆炫耀。有的说为什么超时加班的被荣耀,这难道不是无视劳动法icon吗?这个事情一出,评论区都炸锅了。有网友说,“4小时疲劳驾驶有人管,超时上班成了荣耀,这是什么逻辑啊?但他可能搞反了一件事,真正会坍塌的,不是没有加班文化的护城河,而是只剩加班文化的护城河。当你最拿得出手的东西,是员工的疲惫,那你的护城河,早就干了。“招行董事长把员工不准点下班当荣耀太离谱了!大企业带头无视劳动法,把违法加班吹成企业文化,真的让人无法接受。”也有人质疑:“加班支付加班费,怎么违反劳动法了?”“不能按时下班”到底算哪门子的福报?”大家公说公有理,婆说婆有理。争论的很激烈。你想想那些比招行差得多的银行,那些基层员工听到这话是什么感受?连招行的老板都觉得不准时下班是应该的,是值得骄傲的,那我们还有什么资格说累?用基层战术上的勤奋,试图掩盖管理者在战略安排上的懒惰。一个真正高效的组织,应该是提前两周就把框架搭好了,数据一出来往里填就行,而不是等数据出来之后,全组人不睡觉赶两天。但在我看来,真正体面的企业文化,从来不是熬时间拼时长,而是让员工干活有奔头、休息有保障,效率提上去、生活顾得住,这样企业才能走得长远,打工人也能活得有尊严。希望大企业都能多担起责任,守规矩、懂尊重,让职场环境越来越正规、越来越暖心。恭喜买了招商银行股票的股东,有这样拼的员工为自己赚钱,心疼招行员工,加班不少。

现在网贷平台还在以各种理由大力推销网贷,难道真没人管了?现在银行加强风控,很多网

现在网贷平台还在以各种理由大力推销网贷,难道真没人管了?现在银行加强风控,很多网贷平台放不出贷款,但网贷平台还在误导消费者,接受其高利率。对金融领域乱象,必须重拳出击,不然这样下去的话,真会祸国殃民,遗害无穷。

存款利率下调,存款利率普遍1字头!多家银行在3月底对部分存款利率进行调整,三年、

存款利率下调,存款利率普遍1字头!多家银行在3月底对部分存款利率进行调整,三年、五年定期存款利率均调整为1.8%,相较于当前利率均下调了20个基点。那么4月20日对LPR调低10-20个基点的可能性大增,再叠加五一小长假,对市场放水,同时降低市场融资利率,也为企业和个人节省成本。间接利好股市,毕竟钱便宜,股市的筹码就更值钱!

工商银行存款利率迎来新突破,手里握有10万的客户,赶紧看看吧!

工商银行存款利率迎来新突破,手里握有10万的客户,赶紧看看吧!2026年四月,工商银行存款利率迎来新变动,手里握着十万块闲钱,存一年到底能赚多少利息,选工行这类国有大行更稳妥,还是小众中小银行收益更高,眼下这两个问题,成了不少存钱朋友最关心的话题,毕竟到手的利息,都是实打实能见腰包的收益,目前工行官网公示了最新人民币存款定价标准,涵盖多款储蓄产品,能适配不同存钱需求,咱们直接用十万本金,把各类存款收益逐一算清楚,先说说活期存款,最大优势就是灵活便捷,随时存随时取,不用办复杂手续,但利率特别低,年利率仅百分之零点一算下来,十万存款一年,利息也就只有100元,靠活期赚收益根本不现实,只适合临时存放,日常周转的零钱,普通人存钱首选的整存整取定期,存期覆盖三个月到五年,对应年化利率分别为百分之零点八一,1.100分%之1.200分之1.500分之1.55,对照十万本金来算,三个月利息200元,六个月能拿500元,一年定期利息1100元,两年定期2400元,三年定期4500元,五年定期可达7750元,至于零存整取,整存零取这类传统储蓄,现在选择的人已经很少了,仅保留一年,三年,五年三个存期统一,年化利率百分之零点八一,收益比同期见普通定期还要偏低,而定活两变,兼顾灵活性与收益性,计息规则是按一年内对应定期利率打六折,举个例子,十万存半年,中途支取就按半年定期百分之一点一,利率的六折,也就是百分之零点六六计息,最终到手利息300元,远比活期划算,适合不确定用钱时间,想留退路的储户,协定存款通知存款,大多面向企业和机构客户,个人基本用不上,利率也没优势,协定存款年化百分之零点二,一七天通知存款仅百分之零点四五,日常存钱完全不用考虑,重点提醒大家,工行专属特色存款,是普通定期的升级福利,利率优势很明显,但只针对特定人群开放,比如社保卡持卡用户,工资待发客户,新市民群体都能申请,这款专属存款,同样分多个,存期利率远超普通定期三个月百分之一点零五,六个月百分之一点二五,一年期百分之一点三五,两年期百分之一点四五,三年期百分之一点九,五年期百分之一点九五,十万存五年专属存款,利息足足能拿到9750元,这也是目前个人存工行,能拿到的最高存款收益,看完工行最新利率就能明白,同样十万本金,选对产品利息差距特别大,只要符合准入条件,优先选专属存款绝对划算,其实不管敲定哪家银行,选哪种储蓄产品,提前算清利息,弄懂存取规则,才能让手里的钱安稳增值,不白白浪费收益,新一年马上到来,你手里的闲钱打算存进哪家银行,不妨在评论区聊聊,咱们下期再分享实用存钱干货。

阿布卖切尔西的23.5亿英镑存于银行账户,每一年产生6300万英镑利息,4年多来

阿布卖切尔西的23.5亿英镑存于银行账户,每一年产生6300万英镑利息,4年多来已有利息2亿5000万英镑,本金+利息,已有26亿英镑了。2022年俄乌冲突爆发后,英国政府对罗曼·阿布拉莫维奇(阿布)实施制裁,他被迫出售执掌19年的切尔西足球俱乐部。美国商人伯利领衔的Blueco22财团以25.416亿英镑总价收购,其中23.5亿英镑为股份转让款,另有1.5亿英镑预留款与4160万英镑交易费。阿布当时承诺,出售所得净收益将全部捐赠给慈善基金会,用于援助战争受害者。但这笔23.5亿英镑并未进入阿布账户,而是被英国政府冻结在其控股公司FordstamLtd的银行账户中,至今无法动用。这笔巨额资金被冻结后,成了“躺赚”的金疙瘩。根据FordstamLtd截至2023年6月的财务报告,23.5亿英镑本金每年产生约6288.7万英镑利息,接近6300万英镑。截至2026年3月,这笔资金已被冻结四年多,累计利息达到2.5亿英镑,本金加利息总额已超26亿英镑。这些利息同样留在冻结账户,持续累积,让这场本就复杂的资金博弈更添变数。争议核心在于资金用途。英国政府坚持,23.5亿英镑必须全部用于乌克兰境内的人道主义援助,一分钱也不能流向其他方向。而阿布的立场是,慈善应覆盖俄乌两国所有战争受害者,不应有国籍之分。双方僵持不下,资金始终无法解冻。阿布的律师团队更明确表示,这笔冻结资金在法律上仍属FordstamLtd所有,捐赠是阿布的自愿承诺,而非法定义务。此外,资金数额也存在巨大分歧。英国政府要求阿布捐出全部23.5亿英镑,但阿布方面依据财务报表指出,出售切尔西的税后净收益仅为9.87亿英镑,这才是他承诺捐赠的部分。报表显示,FordstamLtd欠关联公司CamberleyInternational约14亿英镑债务,这笔钱需优先结算,剩余的9.87亿英镑才是可用于慈善的净收益。英国政府拒绝接受这一说法,双方各执一词,让资金解冻遥遥无期。2026年3月,英国首相斯塔默向阿布发出最后通牒,设定最后期限要求其将资金转入乌克兰援助基金会,否则将采取法律行动强制划转。阿布方面则强硬回应,若政府试图没收资金,将在法庭上抗辩到底。四年多过去,23.5亿英镑本金生出2.5亿英镑利息,总额超26亿英镑的巨款依旧被冻结。这场从足球交易演变为政治博弈的拉锯战,不仅关乎巨额财富归属,更折射出地缘冲突下私人财产与国家意志的激烈碰撞,未来走向仍充满不确定性。