群发资讯网

标签: 存款利率

普通储户请做好准备:下半年,银行存款利率或将重演2016年行情结合银行业公

2026-08-02 12:08

杨杨玩转美食

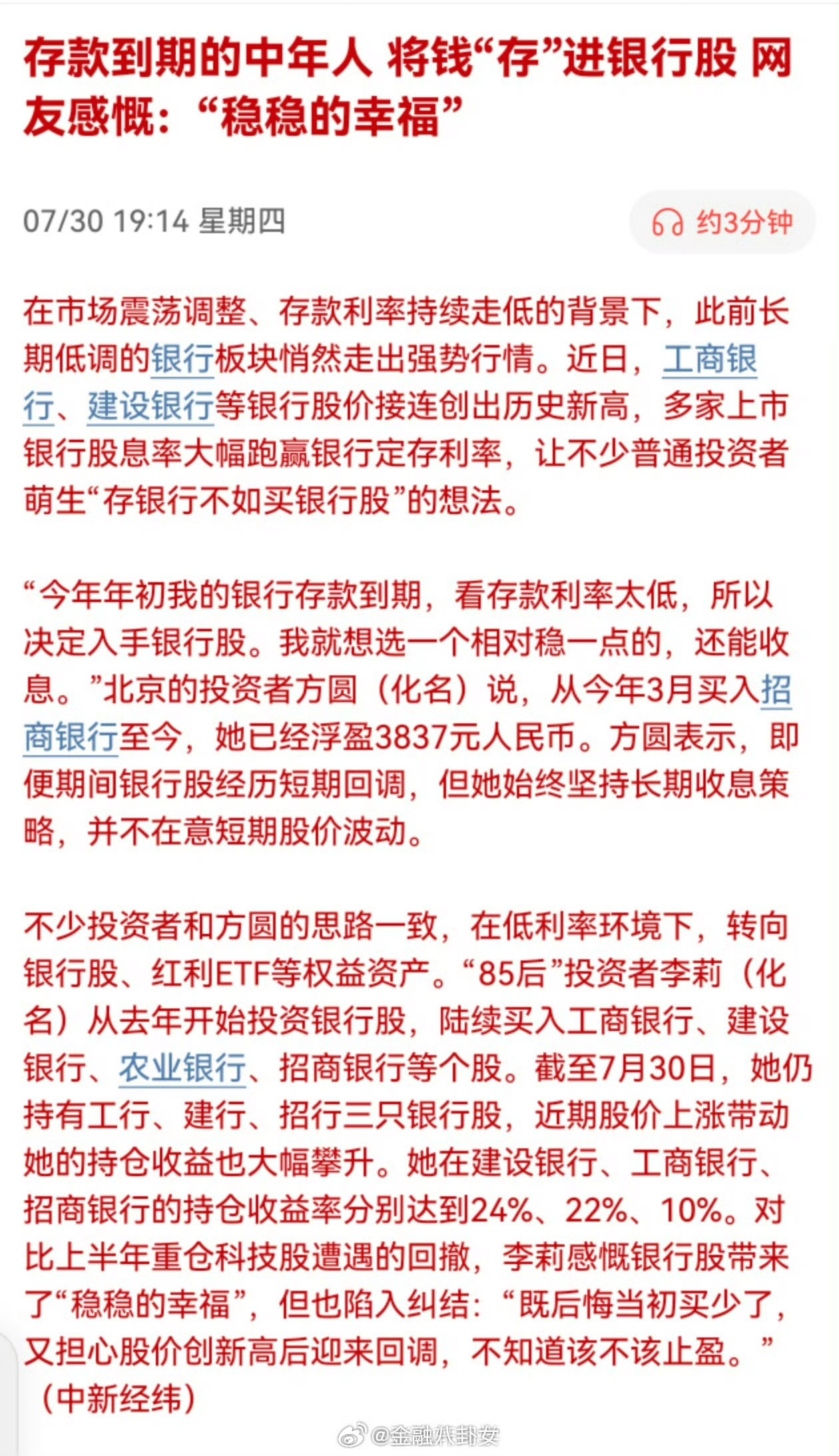

存款到期的中年人将钱“存”进银行股网友感慨:“稳稳的幸福”

2026-07-31 08:55

武桓娱乐八卦

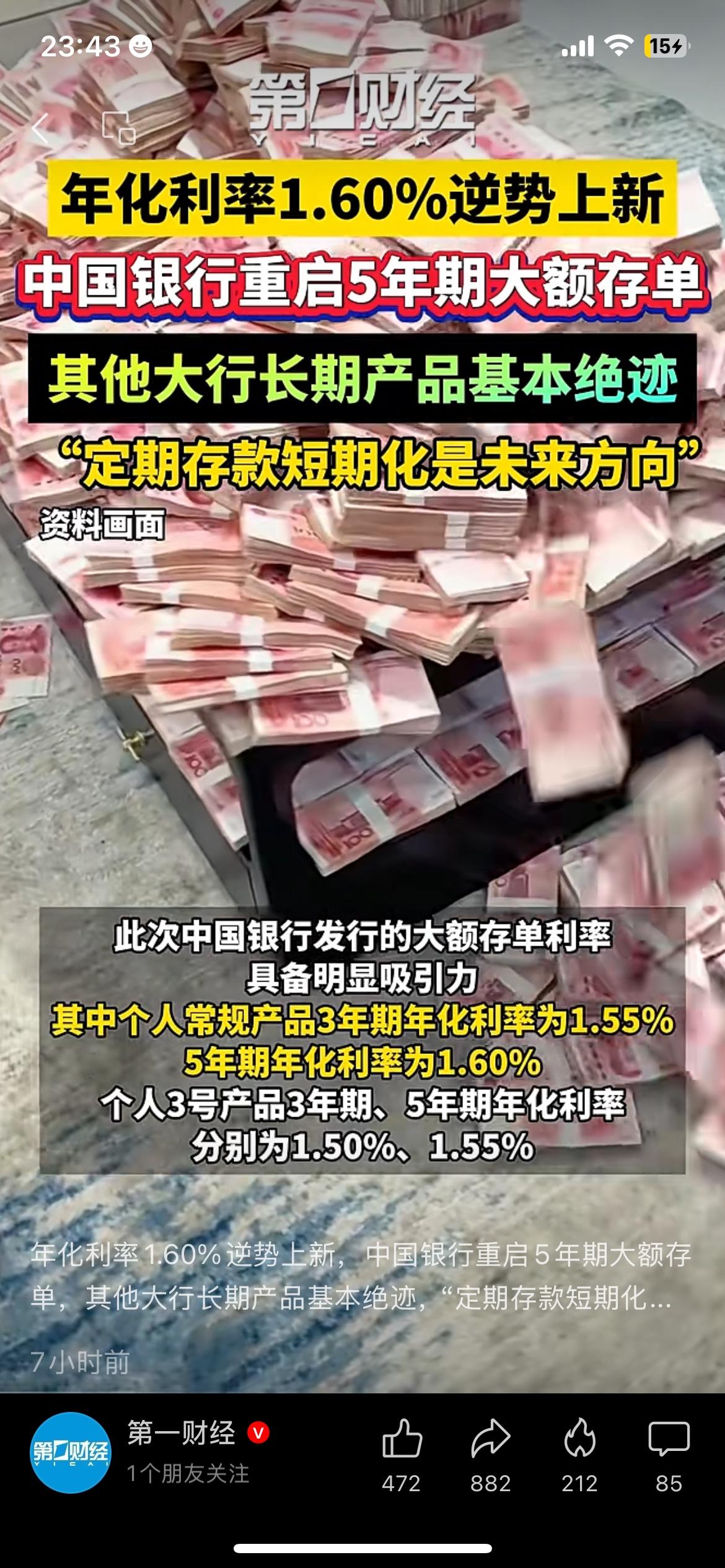

大额存单利率持续走低,中行五年期存单逆势上架现在存钱真的越来越难,各大银行存款

2026-07-30 12:59

远见卓识海浪

中国存款大势已定?若一切正常,明后年,居民储蓄或要变天了!看到一组数据,心里

2026-07-30 11:32

迎夏共谈世界

中国存款大势已定?若一切正常,明后年,居民储蓄或要变天了!最近和朋友聊天,大

2026-07-30 11:28

鹏鹏美食房

上海一股民的操作直接封神:3.4元满仓杀入农业银行,砸下270多万真金白银,学巴

2026-07-29 10:46

鹏池玩转世界

10万元整存整取一年我只选招行眼下银行利率低到尘埃,而且许多存款产品

2026-07-28 18:27

司马亮说事

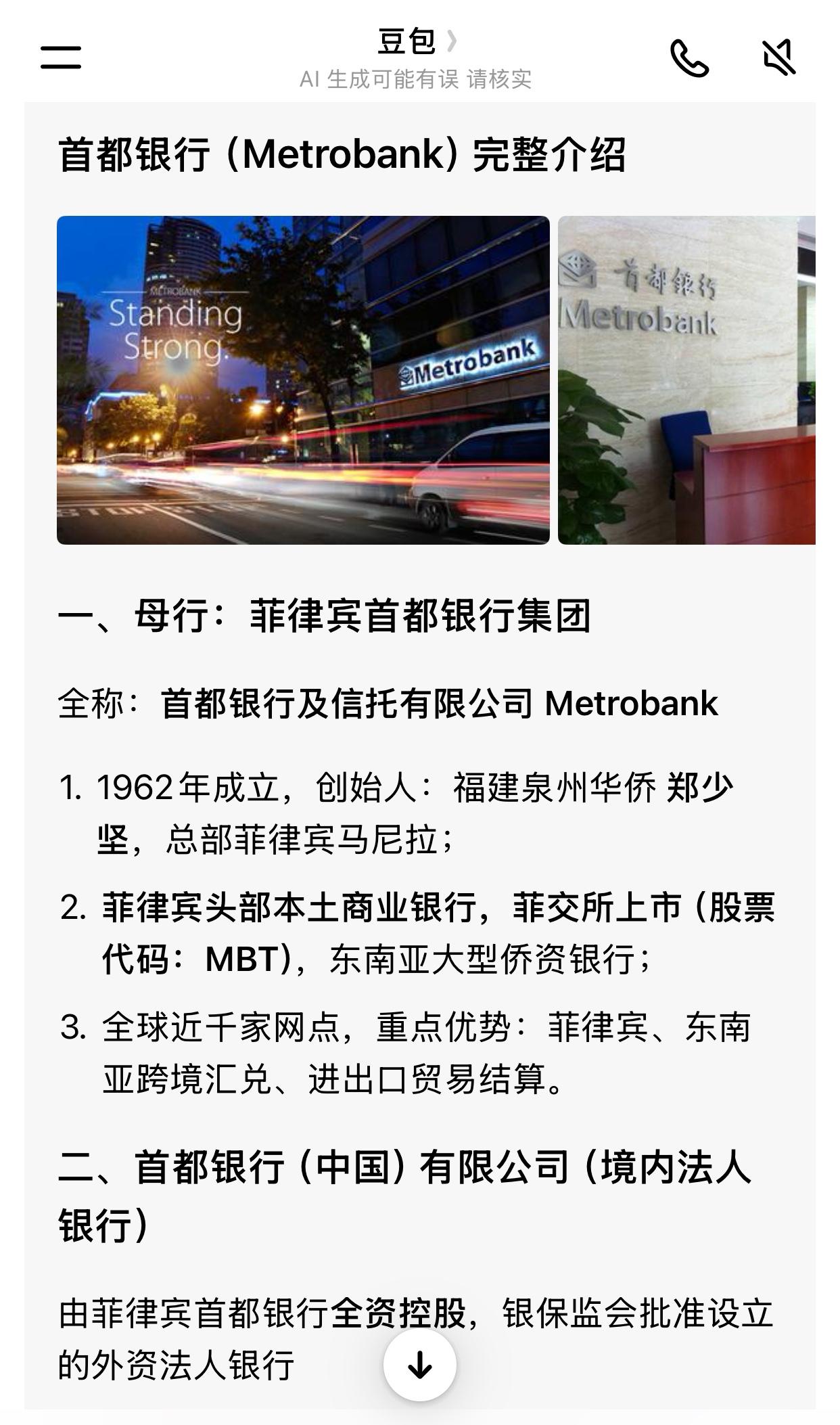

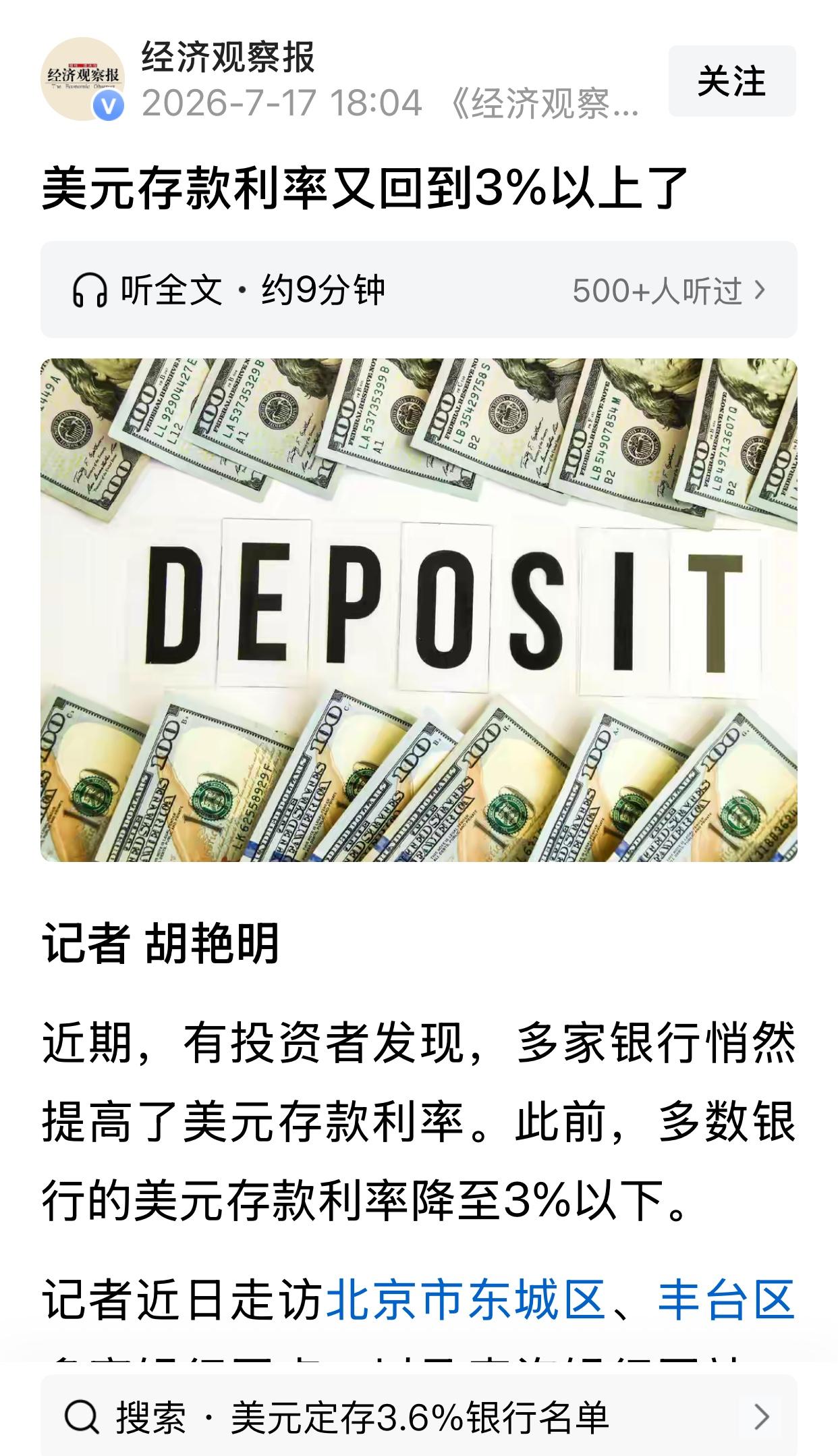

现在很多银行美元存款利率达到了3.6%,其中一个是首都银行。首都银行?我一愣。北

2026-07-28 02:10

灵雁的生活

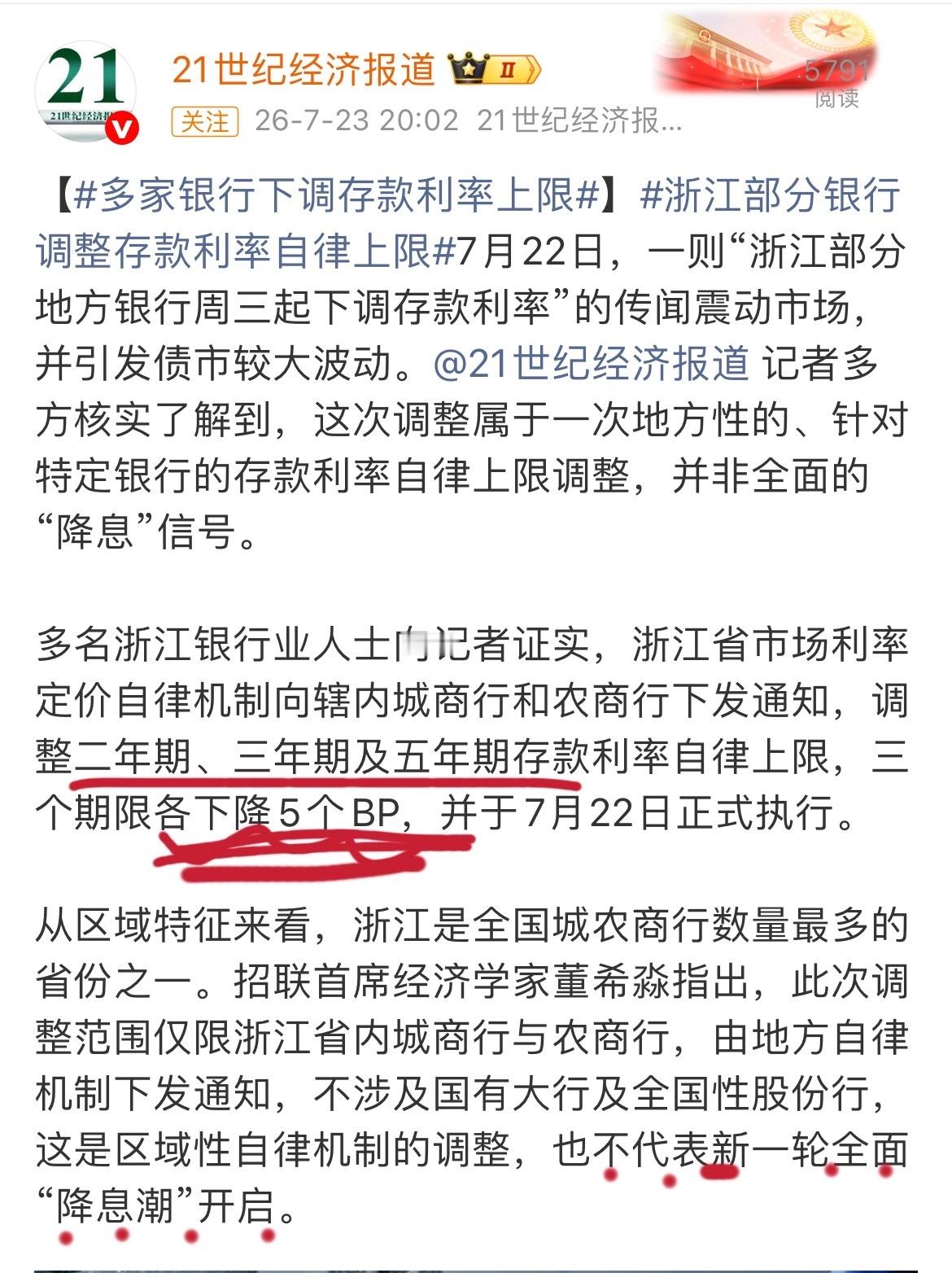

浙江多家城农商行存款利率下调: 三年期、五年期未达自律上限仍加大降幅

2026-07-24 18:46

新浪财经

多家银行下调存款利率上限浙江城、农商行存款利率上限下调5BP不过我印象里浙江老乡

2026-07-23 22:25

建旭谈商业

存款利率都跌破1%了,中国人每个月还是往银行塞1.26万亿。另一边,保时捷在中国

2026-07-23 00:49

慢下来生活

存款利率一降再降!手里超50万存款的家庭,一定要看清这3件事不少老哥觉得把钱放

2026-07-23 00:09

老阳来说说

攒了一辈子钱,好不容易凑够100万存进银行,想着靠利息养老。结果三年定期一到期,

2026-07-19 20:38

小宝爸说家居

好几家银行的美元存款利率又回到3%以上了。很多人还不知道该怎么买。其实很简单,你

2026-07-19 15:09

灵雁的生活

下半年银行存款利率可能重现2016年景象,手里有定期存款的可得注意了。这几年三年

2026-07-17 12:46

发财巴顿

存款利率又要变了?在银行存款的人,今晚有些坐不住了?最近存款利率调整的风声

2026-07-16 23:42

吴艾艾品娱乐

央行深夜扔了14000亿!你的房贷和存款,下半年全部要被重新定价!你现在存在银行

2026-07-16 12:58

雅柏传鉴

罗斯柴尔德家族传下来的那句铁律,最近又被翻出来了——经济衰退时买房是蠢,攒钱是坑

2026-07-15 00:05

云舟史策说

手里有黄金的人,今晚怕是又要失眠了!7月12日,暗金价格从894直接涨到

2026-07-13 12:22

妙春暖春

存款利率悄悄涨了,银行急得跳脚,储户却还在观望最近一个细节格外现实,深圳有

2026-07-13 00:07

又柔共谈娱乐

随着存款利率下降银行收入降低,那么通过持有银行股吃股息会不会成为一种错误的方法?

2026-07-12 12:05

远易看财经

最近,看好几个银行都在卖国债,不知道大家都买了没有?不过就现在的存款利率,还是买

2026-07-11 12:59

咖啡要加糖的糖果

【至少6家民营银行有2字头存款在售】多家银行存款利率期限倒挂作为曾经的存款利率

2026-07-09 20:49

中概股小冲冲

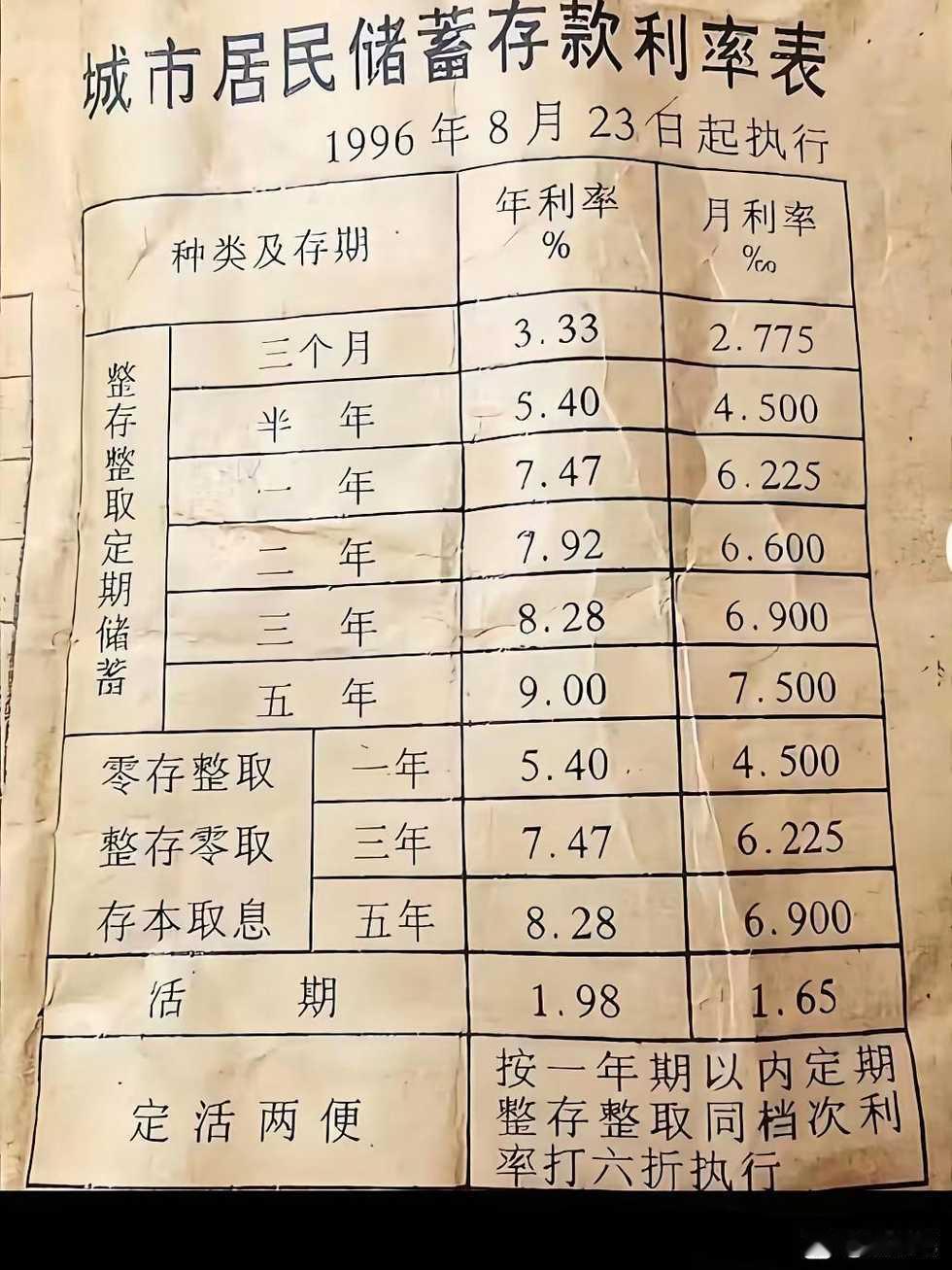

现在银行的存款利率要是就像1996年那么高该多好啊

2026-07-09 15:03

三木推荐

有银行重新上架超2%高息存款前几天说大银行重新上架大额存单,三年期20万以上的才

2026-07-08 08:02

叽歪手机

2026年7月重要提醒!存款利率迎来变动,存钱的人别盲目存定期!202

2026-07-06 11:52

芦苇风客

终于弄明白了,当全行业都在砍掉五年期存款的时候,中国银行偏偏逆势把它请了回来

2026-07-04 07:29

雁风论商业

现在,银行存款利率太低了,一年期利率1%,有的多一点,有的还不到1%。为什么不去

2026-07-03 03:08

灵雁的生活

存款利率下行年轻人该如何管好钱利率下行别慌!先留足应急储备金,再试试小额定投,

2026-06-30 17:01

这次搞到真的了_

热门分类

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量