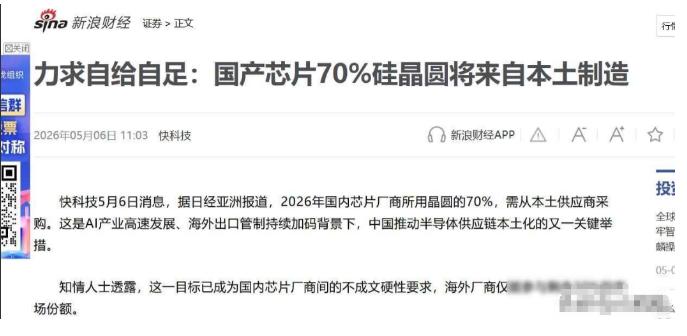

全球半导体圈深夜炸锅!日经亚洲放出独家猛料,中国给所有本土芯片厂,下了一道没有退路的铁令:2026年底前,12寸晶圆国产供应占比,必须硬冲70%,差0.1个百分点都不行!

这不是行业建议,也不是政策鼓励,而是全行业默认的硬性考核线,直接把海外厂商的生存空间,压缩到了仅剩三成。

为什么中国芯片要给自己上这么紧的发条?是被逼到墙角的破釜沉舟,还是早有布局的最后冲刺?

这事儿得从芯片产业最残酷的真相说起。很多人聊芯片总盯着光刻机,却忘了一个更基础的命脉——12寸晶圆。

这东西是芯片的“地基”,全球超七成的芯片都靠它生产,面积是8英寸的2.25倍,单枚能切割的芯片数量直接翻倍,成本却能降三成以上。

可过去十几年,这“地基”一直攥在别人手里。全球前五大厂商垄断了80%以上的市场,日本信越化学和SUMCO两家就占了一半份额,咱们想扩产芯片,得先看人家的产能脸色。

2025年9月的安世事件,更是给全行业敲了警钟。荷兰突然切断对安世中国的晶圆供应,试图用原材料卡脖子,结果没想到,上海鼎泰匠芯等本土厂商快速补位,不仅让产能没停摆,成本还降了8%,这才让大家看清:依赖海外供应链,随时可能被掐断生路。

外部的倒逼,其实刚好撞上了国内多年的布局。这70%的目标看似激进,实则早有铺垫。2020年咱们的12寸晶圆自给率才3%,到2025年已经冲到28%,增速全球第一。8英寸晶圆更是接近80%自给,6英寸直接实现完全国产化,这就是一条从外围向核心推进的清晰路线图。

现在国内成规模的12寸晶圆厂商已有7家,西安奕材、沪硅产业、中环领先是绝对主力。西安奕材的第二工厂已经具备20万片/月产能,第三工厂还在扩建,2026年底总产能能到120万片/月,光它一家就能满足国内四成需求。沪硅产业更厉害,产品良率稳定在98%以上,不仅通过了中芯国际28nm全流程验证,还搞定了14nm先进制程的研发,长单直接锁到2028年。

技术上的突破更是实打实。以前12寸晶圆减薄是难题,尤其是碳化硅这种“钻石级”硬度的材料,日本DISCO垄断着设备。现在华海清科的减薄机,能让晶圆厚度变化控制在1微米内;中电科二所的激光剥离技术,让晶圆产出增加27%,材料损耗直接减半。就连加工用的金刚石工具,河南柘城的国产货占了全球大半,亚纳米级加工精度都能适配3nm制程。

更关键的是,市场窗口刚好打开。海外巨头开始战略性收缩成熟制程,日本SUMCO甚至放弃500亿日元补贴,把资源全砸向2nm以下先进制程。这就给国产厂商留出了巨大空间,毕竟成熟制程占了咱们芯片产能的大头,汽车电子、工业控制这些刚需领域,都离不开28nm及以上制程的支持。

2026年中国大陆的12寸晶圆产能将增至321万片/月,占全球三分之一,其中内资厂商产能就有250万片/月。中芯国际、华虹这些晶圆厂满产满销,华虹的12寸营收占比都突破60%了,对本土晶圆的需求只会越来越旺。而且国产货性价比真的能打,价格比日本货便宜15%-20%,质量还达标,国内厂商没理由不优先选。

当然,这事儿也不是没挑战。高端外延片、SOI这些细分领域还存在缺口,车规级产品的部分料号良率还得提升,客户验证周期也得熬。但比起十年前几乎从零起步,现在的底气完全不同。国内已经形成了长三角、京津冀、中西部三大产业带,晶圆制造和硅片供应的本地化配套闭环已经成型。

说到底,70%的硬目标,既不是被逼到绝境的孤注一掷,也不是头脑发热的冒进。它是外部压力和内部积累共同作用的必然结果,是把芯片产业的“地基”牢牢握在自己手里的关键一步。

这背后没有奇迹,只有供应链一点点变厚的踏实。从设备到材料,从产能到良率,国产厂商用十年走完了别人几十年的路。2026年底只是一个节点,不是终点。当12寸晶圆的自主供应站稳脚跟,整个半导体产业链的自主可控,才算真正有了坚实的基础。全球半导体的格局,正在被这一块块中国制造的“芯片地基”悄悄改写。