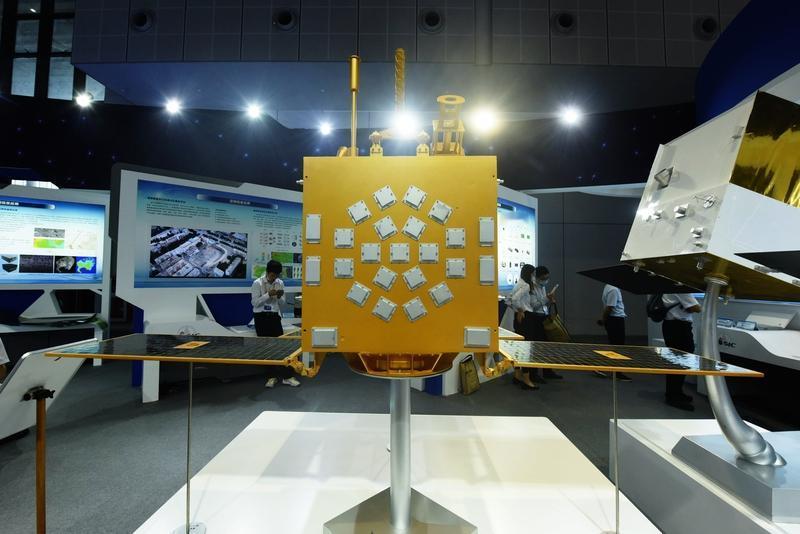

2026卫星互联网投资核心清单:3主线+5标的,业绩兑现大年必看 一、核心结论 2026 = 业绩兑现大年:低轨组网加速 + 产能释放 + 订单落地,全产业链进入盈利兑现周期! 核心逻辑 = 订单锁定 + 成本下降:头部标的在手订单充足,规模化生产带动毛利飙升! 全球卡位 = 低轨频轨争夺:中国 20.3 万颗申报 + 星网 / G60 星座推进,抢占战略先机! 二、关键数据 市场规模:2026 年超 370 亿元,2030 年剑指 1.2 万亿元! 发射节奏:2026-2028 年低轨卫星部署 1200/2000/3500 颗,年复合增长 50%+ 产能峰值:2026 年国内卫星制造产能达 9000 颗 / 年,海南工厂为主力基地 盈利弹性:头部标的 2026 年净利润增速普遍超 100%,毛利率最高达 60%+ 三、三条投资主线 1. 上游硬科技(确定性最高) 卫星制造、核心芯片 / 载荷 逻辑:批量组网刚需,订单确定性强,业绩兑现最快 2. 中游运营与发射(高弹性) 高轨运营、可回收火箭 逻辑:绑定长期服务收益,估值空间大,弹性突出 3. 下游应用(潜力赛道) 手机直连、低空经济配套 逻辑:商业化爆发前夜,场景落地后估值有望翻倍 四、五个必盯核心标的 标的代码 标的名称 核心逻辑 关键跟踪点 600118 中国卫星 星网核心供应商(市占率 50%-60%),在手订单超 300 亿 2026 年交付 540-720 颗卫星、海南工厂产能利用率 601698 中国卫通 高轨运营唯一国家队,牌照 + 资源垄断 高通量卫星发射、手机直连商用落地 001270 铖昌科技 星载 T/R 芯片市占率 70%+,单星配套价值 30-50 万 芯片出货量、星网二期订单 600879 航天电子 火箭电子 + 卫星载荷全链条配套 星载设备出货量、商业航天业务增速 300699 光威复材 卫星碳纤维材料市占率 60% 航天业务毛利率、T800H/T1000 出货占比 五、风险提示 行业风险:ITU 审批不及预期、卫星发射进度延迟、空间碎片治理政策变化 标的风险:部分标的估值偏高、产能与发射效率阶段性错配 提示:聚焦 “订单落地 + 产能释放” 节点,回避纯题材炒作,重点跟踪季度业绩预告与公告!