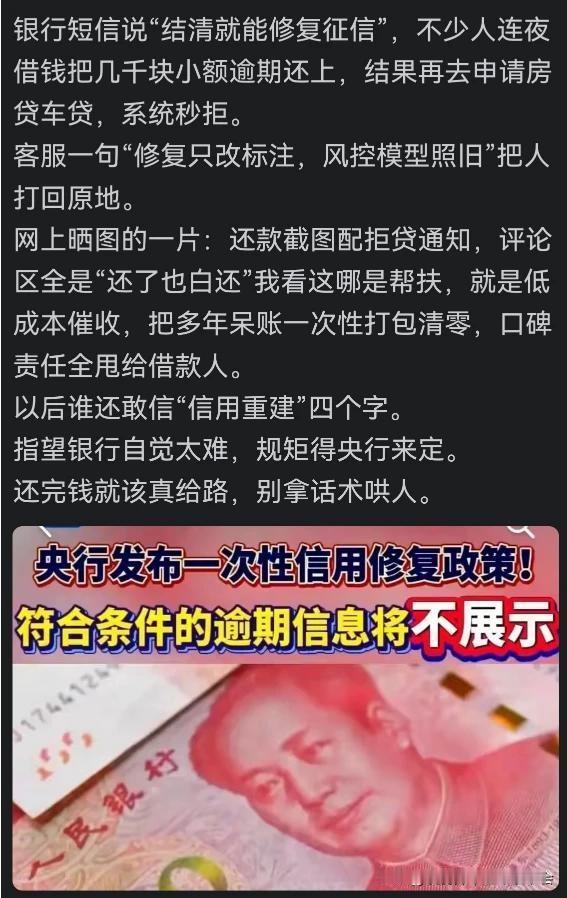

征信清零刷屏:政策暖意下的信用重启与生活新生 2026年元旦清晨,社交平台被一张张征信报告截图刷屏。上海网友白先生晒出的页面上,曾持续47个月的网贷逾期记录消失无踪;广西刘先生的逾期条目从9条缩减至2条;广东蔡先生的11笔逾期仅余2笔未清,配文“总算不用再为贷款申请反复解释”的感慨引发数万点赞。这场突如其来的“信用焕新”,源于央行年末出台的一次性信用修复政策,让无数受困于小额逾期的普通人迎来了轻装上阵的新起点。 此次刷屏背后,是一次精准落地的民生政策红利释放。2025年12月22日,中国人民银行发布通知,明确2020年至2025年期间产生的单笔1万元以下个人逾期信息,只要在2026年3月31日前足额还清,征信系统将不予展示相关记录。政策采用“免申即享”机制,无需个人跑网点、填材料,由征信中心自动识别处理,既不区分贷款机构与类型,也未设置复杂门槛,真正实现了公平公正、简便易行。这种“宽严相济”的设计,既精准覆盖了疫情影响下的非恶意小额逾期群体,又通过金额限制和还款要求,守住了信用体系的刚性底线,避免政策被滥用。 对于受益者而言,征信清零带来的不仅是数字变化,更是生活选择权的回归。白先生曾因早年5000元网贷的逾期记录,多次遭遇信用卡提额被拒、贷款申请受阻;阿拉善盟的一对夫妇则因小额逾期,创业贷款计划搁置良久,直到新政落地才重获融资机会。在信用渗透生活方方面面的当下,一笔逾期记录可能影响房贷审批、信用卡额度,甚至就业背景调查。政策的实施,相当于为这些“善意跌倒”的诚信主体卸下了信用包袱,让偶发困境不再成为长期人生阻碍。 值得注意的是,这场信用修复并非“债务赦免”,而是一次有边界的制度包容。政策严格限定了时间区间与金额上限,超过1万元的逾期、2020年前产生的记录均不在调整范围内,恶意拖欠、逃废债务者仍将受到信用惩戒。央行同时提醒,任何以“代办征信修复”为名的收费服务均为诈骗,未结清债务者需警惕“过桥垫资”等债务陷阱。这一政策的深层意义,在于重塑“诚实者不吃亏”的信用生态——既通过包容体现制度温度,又以刚性约束强化履约意识,推动社会信用体系向更健康、更具包容性的方向发展。 从社交平台的刷屏感慨到线下查询点的有序排队,这场信用“重启”承载着无数人的生活期待。截至2026年1月初,已有数十万符合条件的逾期记录完成清零,随着3月31日截止日期临近,还将有更多人享受到政策红利。当征信报告上的逾期标识被“正常还款”取代,修复的不仅是信用记录,更是消费信心与发展动力。在经济回暖的大背景下,这场充满温度的政策创新,正让无数普通人甩掉历史包袱,以更轻盈的姿态迎接新一年的生活与机遇。