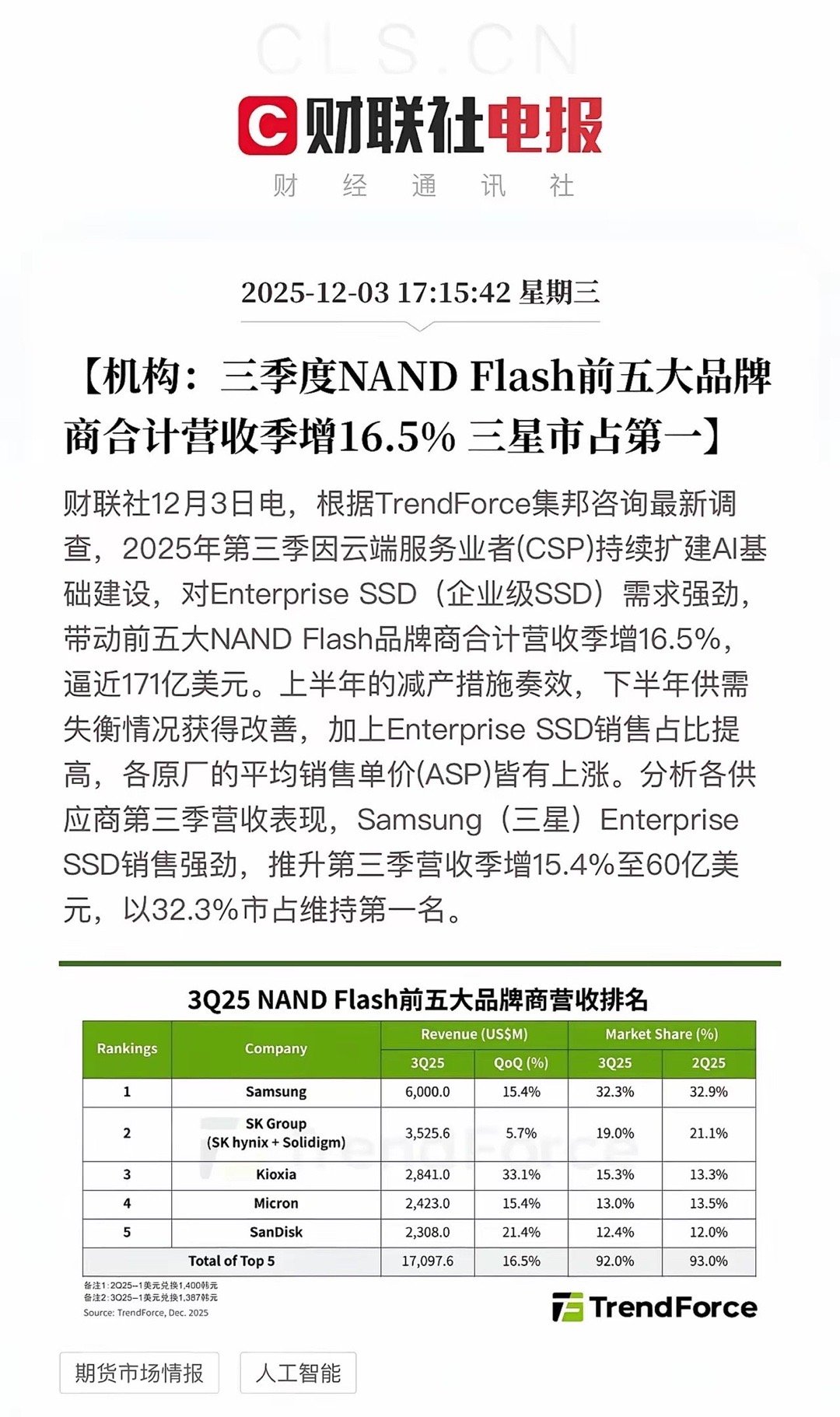

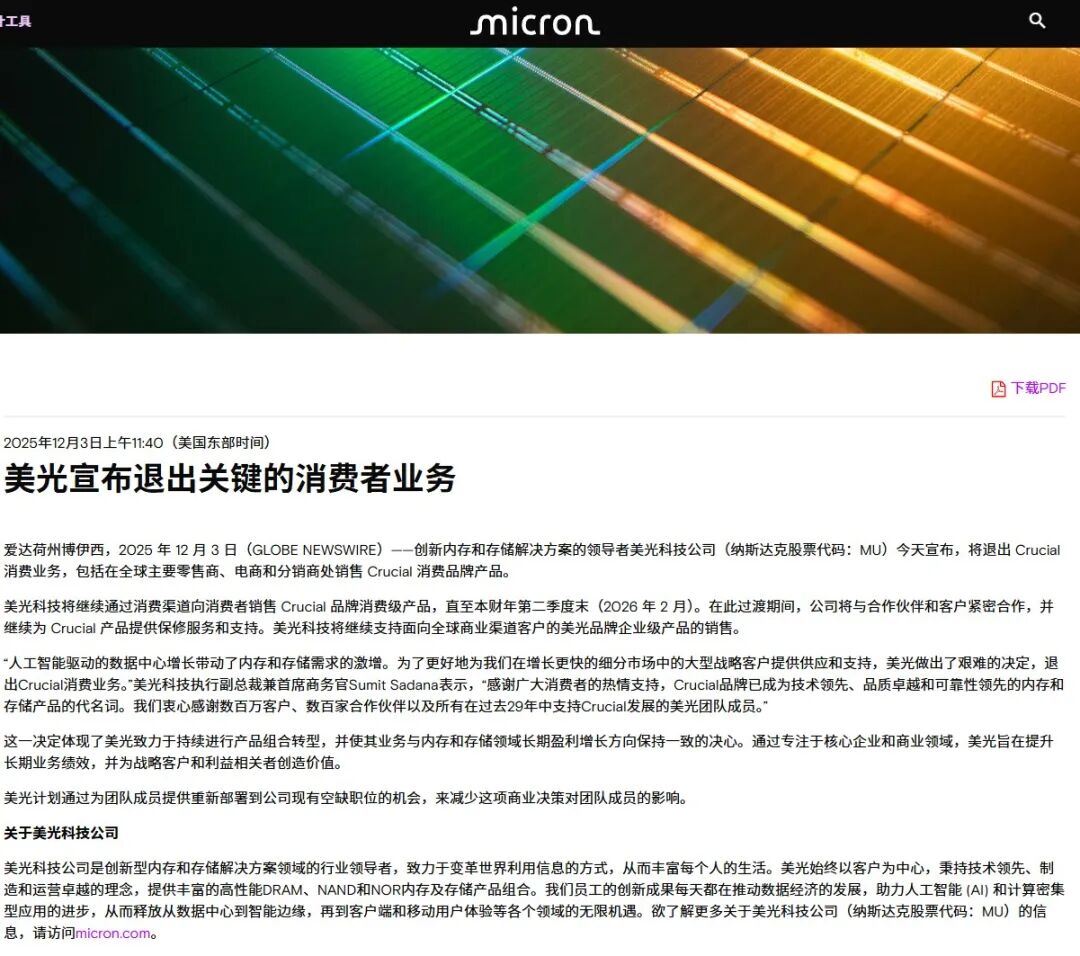

12月3日,美光科技于当地时间周三宣布,将终止其面向消费者的Crucial英睿达品牌业务,全线退出消费级存储市场。后续库存销售至2026年2月截止。

这是一个时代的结束,这场看似突然的“断臂求生”,实则回看美光近3年的动作,这场早有预谋的大撤退早就有迹可循。

6个关键节点

第一刀:2022年2月,美光在毫无预警的情况下,突然宣布停产旗下高端电竞内存系列Ballistix(铂胜)。铂胜当年凭着C9BJ颗粒的超频神话深受玩家的追捧,美光却以要“精简战线”为理由将其砍掉,如今回看,这正是美光觉得消费级市场利润太少、事情太多,打算从消费级市场抽身的第一步。

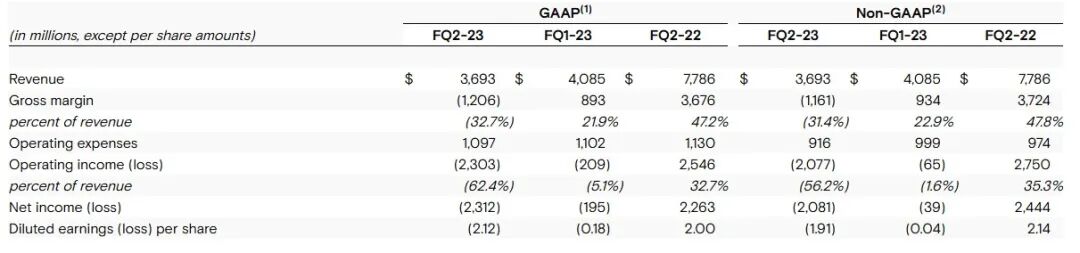

第二刀:2023年3月份,美光经历了品牌历史上最惨淡的季度财报,美光单季度净亏损高达23.1亿美元,这笔亏损犹如“最后一根稻草”,彻底动摇了管理层的信心,甚至动摇了美光坚持全产业链覆盖的闭环布局,这一财报迫使管理层必须寻找“高毛利”的业务,加速低利润的消费级业务的边缘化。

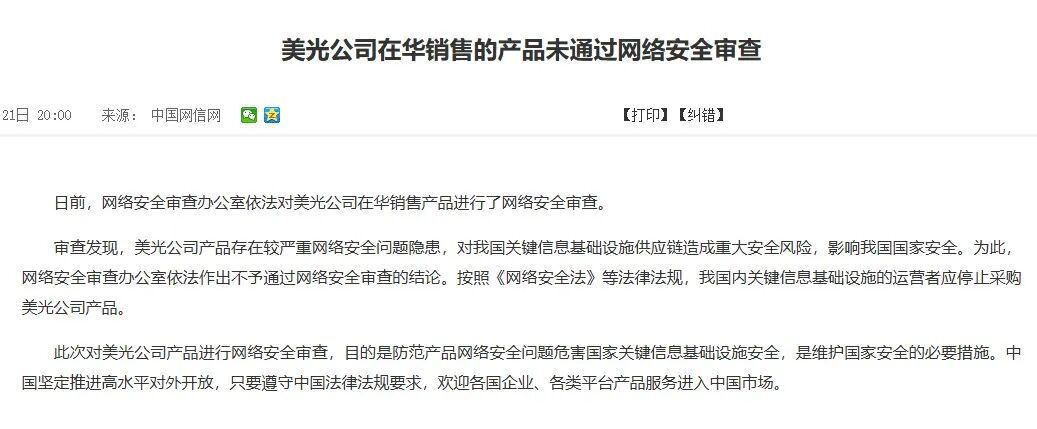

第三刀:2023年5月,中国网信办宣布美光产品未通过网络安全审查,禁止关键基础设施运营者采购。当时美光大约全球25%的营收来自中国,这一纸禁令致使美光至少一半的营收收到致命一击,使其在消费级市场的渠道信心崩盘,也是其放弃中国消费级存储市场的决定性时刻。

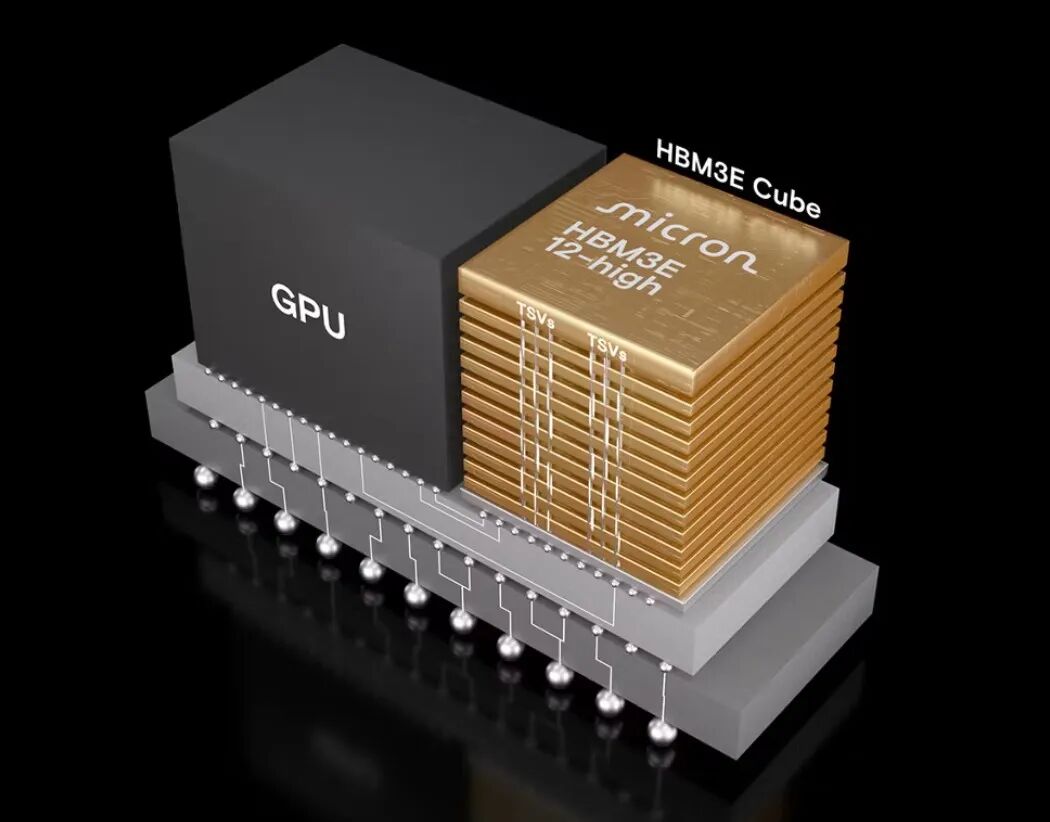

第四刀:2024年,美光试图通过HBM3E技术在AI浪潮爆发的初期实现翻身仗,然而NVIDIA的核心订单绝大部分被SK海力士拿走,而美光因为良率和量产进度的问题只能分“一杯羹”,为了能获得更多的订单,美光几乎将所有的资源都倾注到企业级产线,消费级产品宣告彻底沦为公司的“弃子”。

第五刀:2024年下半年,资源全部抽调带来的后果马上在市场上呈现,美光信心十足的企业级SSD 9550 Pro因固件和能效问题,导致延迟尖峰、数据丢失,美光技术和研发团队被抽调回来优先解决Gen5旗舰产品9550 Pro的稳定性问题,而错失了Gen6备战先机,在下一代企业级存储的竞争中,落后于对手;而消费级这边,旗舰的T700和入门级的P3系列更是因为温控差、缓外掉速等问题在零售市场遭到“口诛笔伐”,资源配置的不平衡带来的技术掉队,让美光失去了在消费级市场赖以生存的唯一筹码—-性能。

第六刀:2025年8月份,美光宣布在中国区启动大规模裁员,并宣布停止移动端UFS产品的后续研发。因为美光技术节奏落后、无法控制量产时间、良率和成本,自2021年起苹果就逐步减少甚至停止使用美光的产品,这意味着美光正在智能手机存储领域也已经全面出局。

为何必须“断臂”英睿达

本质上,美光断臂求生是为了一场豪赌,试图挤上AI这趟高速列车。美光最核心的产品是存储芯片(DRAM和NAND),切断消费级条线之后希望能用现有的资源置换更高利润业务,比如为AI加速器设计和生产的HBM(高带宽内存),HBM芯片需要使用最高良率、最先进工艺的晶圆,HBM也是目前半导体领域利润最高的芯片之一,其毛利率远超传统的内存,可能达到50%以上。

没有了消费级条线之后,美光可以将资源聚焦核心战场,原来用于消费级的颗粒通过产能和封装,转移到例如更丰厚的HBM和高密度企业级NAND产品线上。

美光其实并不缺高壁垒领域的技术,大概在2015年左右,美光曾向我展示过一种定位填补DRAM和NAND闪存之间性能鸿沟的3D X Point技术,显然放弃消费级产品线之后,美光能将所有的研发资源投入到企业级SSD主控设计、HBM堆栈技术等高壁垒领域,在B2B行业打赢韩系双雄,美光才有生存下去的可能。而消费级市场的空缺自然会有西部数据、闪迪、金士顿、希捷这些品牌来填补。

美光这次关闭英睿达,从战略上来说是彻底的财务优化行为,将所有的资源剑指HBM和企业级SSD领域,追赶SK海力士和三星。美光如果在这两个高价值领域获得成功,其盈利能力足以弥补退出消费级市场带来的营收损失。