1.8倍产能过剩下的转型生死战,高质量发展拐点已至!

“前三季度主产业链亏损310亿,头部企业亏超80亿”——2025年的中国光伏行业,正经历一场前所未有的“凛冬考验”。组件价格从2023年1.8元/W暴跌至0.68元/W,跌破成本线的“自杀式报价”与1100GW产能对600GW需求的严重错配,让曾经的“新能源明星产业”陷入集体亏损的困境。但这场看似毁灭性的行业洗牌,实则是光伏从“规模狂奔”向“质量竞技”转型的必然阵痛,高质量发展的拐点正在亏损与变革中悄然孕育。

一、四大困境绞杀:光伏企业为何集体陷入亏损泥潭?

光伏行业的集体亏损绝非偶然,而是产能、技术、贸易、成本四大系统性压力的集中爆发,形成了“不扩产等死、扩产亏死”的死亡循环。

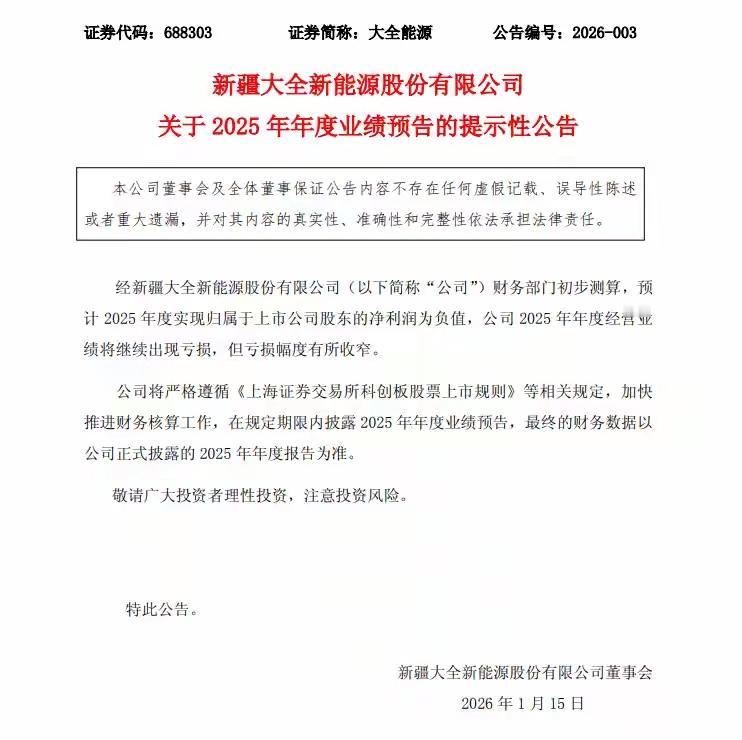

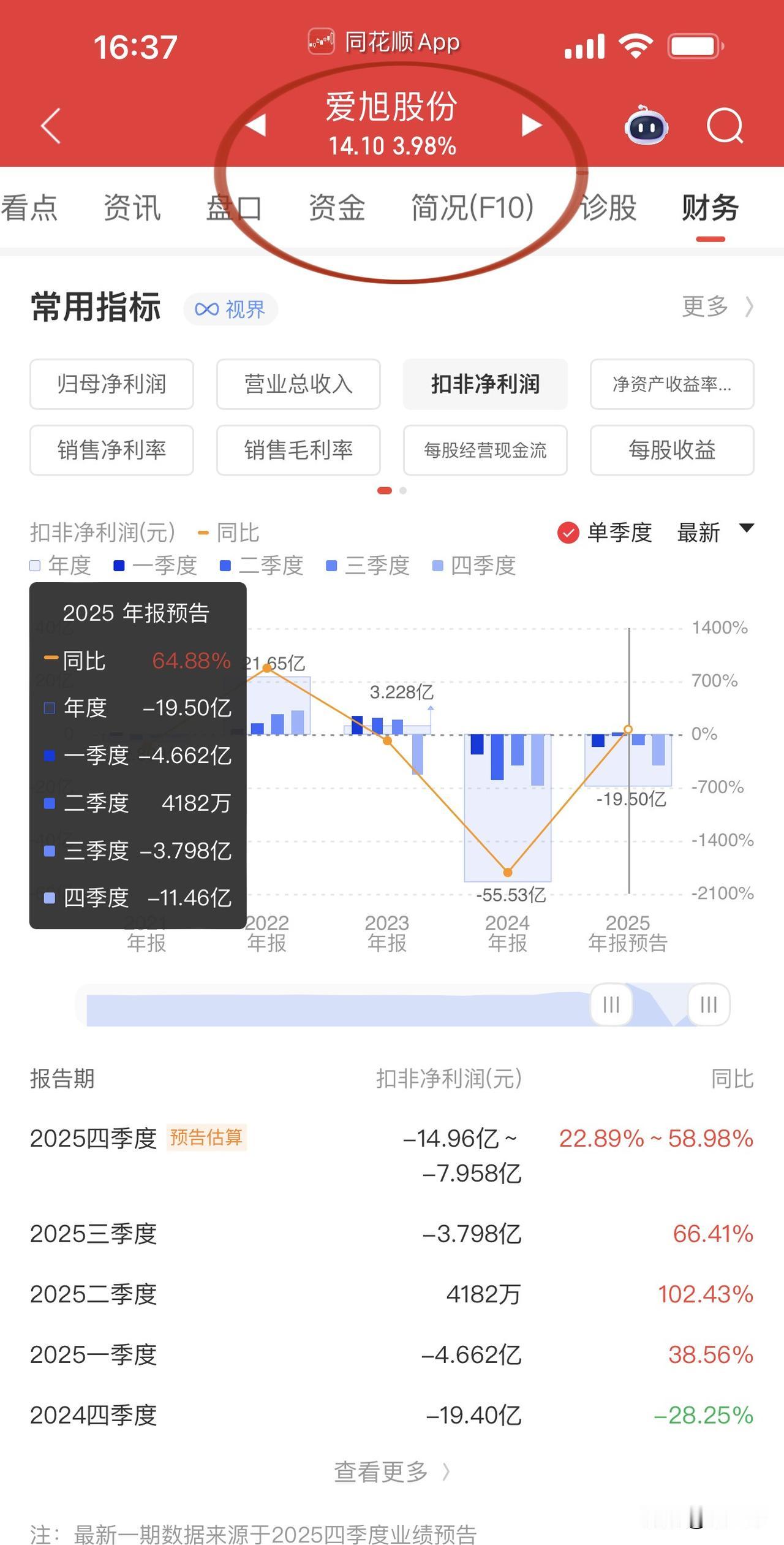

产能过剩引发价格战浩劫,成为压垮企业的第一根稻草。2025年全球光伏全产业链产能突破1100GW,而实际装机需求仅600GW,1.8倍的产能冗余度让行业陷入恶性竞争。从多晶硅到组件,各环节价格连环暴跌,硅料价格较2022年峰值暴跌72%,组件中标价屡创新低,部分企业为抢占市场份额甚至以低于0.7元/W的价格接单,而行业平均成本线约0.75元/W,“增量不增利”的怪圈让企业陷入持续失血状态,前三季度全产业链亏损额高达310.39亿元。更严峻的是,硅料行业库存已突破50万吨,终端需求疲软导致拉晶厂缩减采购,进一步加剧产能过剩的恶性循环。

技术迭代加速旧产能淘汰,让押注错误路线的企业付出惨痛代价。行业正从P型PERC技术向N型TOPCon、HJT、BC电池全面跃迁,2024年TOPCon技术市场占比已达71.1%,而传统PERC产线开工率持续走低。隆基绿能因押注BC技术路线计提大量资产减值,叠加PERC产线利用率不足,2024年亏损超80亿元,成为技术转型阵痛的典型案例。这种“技术代差即生死线”的竞争格局,迫使企业加速淘汰旧产能,而巨额的资产减值进一步放大了短期亏损。

国际贸易壁垒竖起“铜墙铁壁”,切断了企业的海外突围之路。2025年4月,美国对中国光伏产品征收104%的综合关税,直接导致中国组件对美出口归零;随后又重启对东南亚四国的双反调查,封堵了“曲线出口”的传统路径。欧盟拟2026年将光伏纳入碳边境税,叠加各国“双反”关税,使中国组件出口成本增加15%-20%,2025年中国组件对欧美出口量同比下降12%,海外市场的收缩让国内产能过剩问题雪上加霜。

原材料价格飙升成“最后一根稻草”,让亏损企业雪上加霜。2025年伦敦现货白银价格一度突破93美元/盎司,较去年暴涨三倍,国内沪银期货价格攀升至17671元/千克。银浆作为光伏组件的核心原材料,占比已从2023年的3.4%飙升至29%,成为第一大成本项。数据显示,银价每上涨10%,组件单位成本增加0.01元/瓦,在组件价格跌破成本线的背景下,银价暴涨直接加剧了企业的亏损压力,倒逼企业加速“去银化”尝试,用铜等材料替代白银,但技术可靠性与质保风险仍存。

二、破局之路:从“价格内卷”到“价值重构”的四大转型

面对多重困境,光伏行业并未陷入停滞,政策引导、行业自律、技术创新与市场化改革正形成合力,推动行业从“价格厮杀”向“价值竞争”转型,破解发展困局。

政策“反内卷”成为国家意志,为行业定调护航。2025年7月以来,中央财经委员会、工信部、发改委等多部门密集发声,明确整治光伏行业“内卷式”竞争,推动落后产能退出。工信部等六部门联合召开光伏产业座谈会,直指低价无序竞争的行业乱象,要求加强产业调控。高规格、高密度的政策出台,打破了企业对“价格战”的路径依赖,为行业回归理性发展提供了坚实的制度支撑,也让“高质量发展”成为行业共识。

行业自律与市场调节双轮驱动,加速产能出清。由十家头部硅料企业与行业协会共同成立的“多晶硅收储平台”(北京光和谦成),通过“承债式收购+弹性封存”模式调节产能释放节奏,虽因涉嫌垄断被市场监管总局约谈,但标志着行业自主破解恶性竞争的尝试。监管部门明确要求企业不得约定价格与产能,推动硅料价格随行就市,业内普遍认为5万元/吨的硅料价格是供需均衡的理想区间。与此同时,下游硅片、组件价格已呈现企稳回升态势,BC组件均价达0.798元/瓦,TOPCon组件突破0.8元/瓦,价格理性回归为行业复苏奠定基础。

技术路线分化构建核心壁垒,告别同质化竞争。在N型技术浪潮下,行业形成多元化技术格局:TOPCon技术凭借成熟度与性价比成为市场主流,头部企业已迭代至5.0版本,量产效率目标达27%;BC电池凭借高转换效率与美观性,在分布式高端市场获得溢价,2025年全球产能预计突破120GW,中国占比超70%;钙钛矿叠层技术成为新赛道,“钙钛矿/TOPCon四端叠层组件”实现批量出货,效率接近26%,功率达755W,为行业打开效率天花板。技术路线的差异化竞争,让企业从“拼规模”转向“拼创新”,构建起新的核心竞争力。

电力市场化改革倒逼转型,重塑行业价值逻辑。2025年2月,新能源上网电量全面参与市场交易,标志着标杆电价制度退出历史舞台。光伏发电从此与电力市场供需挂钩,项目收益不确定性增加,倒逼企业从“卖组件”向“卖解决方案”转型。天合光能技术助理副总裁王乐指出,行业竞争焦点已转向度电成本、全生命周期收益,低辐照性能、温度系数等实际运行指标成为核心竞争力,而非单纯比拼标准测试条件下的“正面功率”,这种转变推动行业向高质量发展深水区迈进。

三、未来展望:阵痛之后,光伏行业的四大新机遇

集体亏损不是光伏行业的终点,而是行业洗牌、价值重塑的起点。经历转型阵痛后,光伏行业将迎来高质量发展的新阶段,四大机遇正在孕育。

行业洗牌加速,优质产能脱颖而出。2025年光伏行业呈现“跨界布局”与“批量退出”并存的格局:组件龙头集体进军储能赛道,寻求“光储一体”第二增长曲线;而大量跨界进入者与缺乏技术优势的中小企业纷纷破产重整、出售资产。这种“优胜劣汰”的市场筛选,将让具备技术储备、资金实力与供应链整合能力的优质产能获得更大市场空间,行业集中度将进一步提升,形成更健康的竞争格局。

价值竞争取代价格厮杀,盈利逻辑重构。在“136号文”与市场化改革的双重推动下,光伏行业彻底告别依赖补贴的粗放式增长,进入“价值竞争”时代。企业不再单纯追求规模扩张,而是聚焦度电成本降低、全生命周期收益提升,通过技术创新、精益管理与系统集成能力创造价值。例如,天合光能等企业推出的“光储一体化”解决方案,不仅提供组件,更涵盖储能、运维、电力交易等全链条服务,盈利能力显著优于单纯卖组件的模式。

出海模式升级,从“制造出海”到“全球服务”。面对贸易壁垒,中国光伏企业加速“本地化”转型,通过“技术输出+海外建厂+系统服务”的模式穿越贸易壁垒。头部企业在东南亚、南美、中东等新兴市场布局生产基地,深耕当地需求,提供从项目设计、建设到运维的全周期服务,既规避了关税风险,又提升了品牌溢价。新兴市场的爆发式增长成为行业新引擎,2025年全球光伏新增装机突破600GW,新兴市场贡献了主要增量。

光储融合与多场景应用,打开增长新空间。光伏与储能的深度融合,正让光伏从“单一发电单元”转变为新型能源体系的核心一环。领湃科技打造的“光储充”一体化示范站,实现光伏发电、储能削峰填谷、快速充电的有机融合,系统能效达92%以上,投资回收期控制在5年以内,全生命周期经济效益超198万元。这种多场景应用不仅解决了光伏消纳难题,更开辟了充电服务、辅助服务、碳资产交易等新盈利点,为行业创造了广阔的增长空间。

结语:凛冬已至,春天不远

光伏行业的集体亏损,是规模扩张模式走到尽头的必然结果,也是行业迈向成熟的“成人礼”。产能过剩的阵痛、技术迭代的冲击、贸易壁垒的阻隔,本质上是市场对粗放式发展的纠偏,是推动行业向高质量发展转型的催化剂。

正如行业专家所言:“光伏行业的冬天越冷,春天的生机就越旺盛。”那些坚持长期主义、深耕技术创新、聚焦价值创造的企业,终将穿越周期,在高质量发展的新阶段占据先机。随着产能出清、技术升级、模式创新的持续推进,光伏行业必将告别“价格内卷”的旧时代,迎来“价值为王”的新格局,为全球“双碳”目标的实现提供更坚实的支撑——凛冬已至,但春天不会太远。