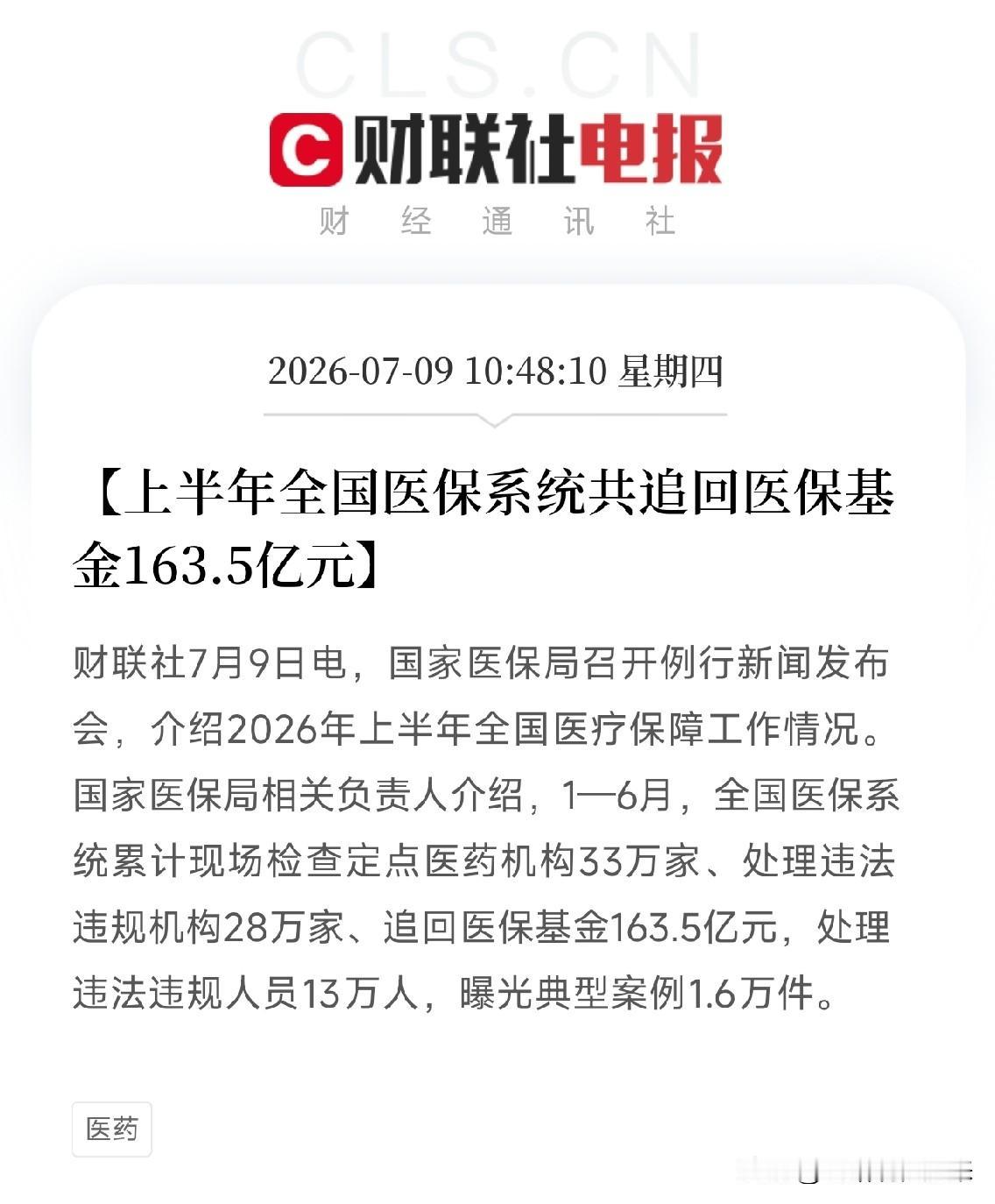

18年前,杭州有个自认精明的姐姐干了一件狠事:她跑去跟老板谈判,主动签协议放弃交社保,把公司该交的钱全折算成现金发到工资卡里。当时她觉得自己赚翻了,钱攥在手里才最踏实。结果呢?如今快52岁的她,拿着攒了18年的银行卡流水,肠子都悔青了。

这位孙女士是个说到做到的狠人。从2008年开始,她给自己定了个铁规矩,每个月发薪水第一天,雷打不动往专门的养老卡里存780块钱。这份自律绝大多数人都做不到,整整18年,她一分没少存,连本带息攒了快20万。

看着小20万的余额,是不是觉得还挺有底气?可现实太打脸了。孙女士当年把算盘打得震天响,唯独算漏了两笔最致命的账。

第一笔是公司掏的那份“大头”。职工社保从来都不是只扣你自己的钱,单位还要按比例给你交养老和医保。孙女士以为跟老板谈妥多拿了现金,实际上是把国家强制老板给员工的隐形福利,主动扔进了垃圾桶。这就是捡了芝麻丢了西瓜。

第二笔是通胀账。18年前的20万,能在杭州郊区付个房子的首付;现在的20万,连个像样的车位都买不到。真要靠这笔钱养老,平摊到后面二三十年,每个月只有五百来块。可当年一起上班的老同事呢?人家现在安安稳稳退休,每个月养老金1580块按时到账,而且自带抗通胀属性,这是一笔死期存款能比的吗?

最要命的还不是养老金,是医保。人到了五十多岁,小毛病全找上门了。孙女士前阵子做个普通胃镜花了一千多,自己交的城乡居民医保只报销了三百。再看看那些退休老同事,终身享受职工医保待遇,看病拿药报销比例直奔百分之八九十,大病还有兜底。真遇到坎儿,固定存款可能一进医院就见底了,但职工医保能保命。

按照现在的政策,灵活就业人员断档的社保没法一次性补缴。孙女士要是现在重新交,得交满15年到67岁才能领钱。

最讽刺的是什么?当年在她耳边疯狂吹风,劝她“交社保不如自己存钱”的那个朋友,人家自己背地里却老老实实交着社保,现在早就办了退休,天天乐呵呵地领着养老金享受生活了。

社保本质上是对冲长寿和疾病风险的底线保障,而不是讲究短期回报的理财产品。那些天天喊着“交社保不如自己存钱”的人,到底是真的算计明白了,还是被眼前的几百块钱一叶障目了?你身边有这种坚决不交社保的人吗,他们现在过得怎么样?