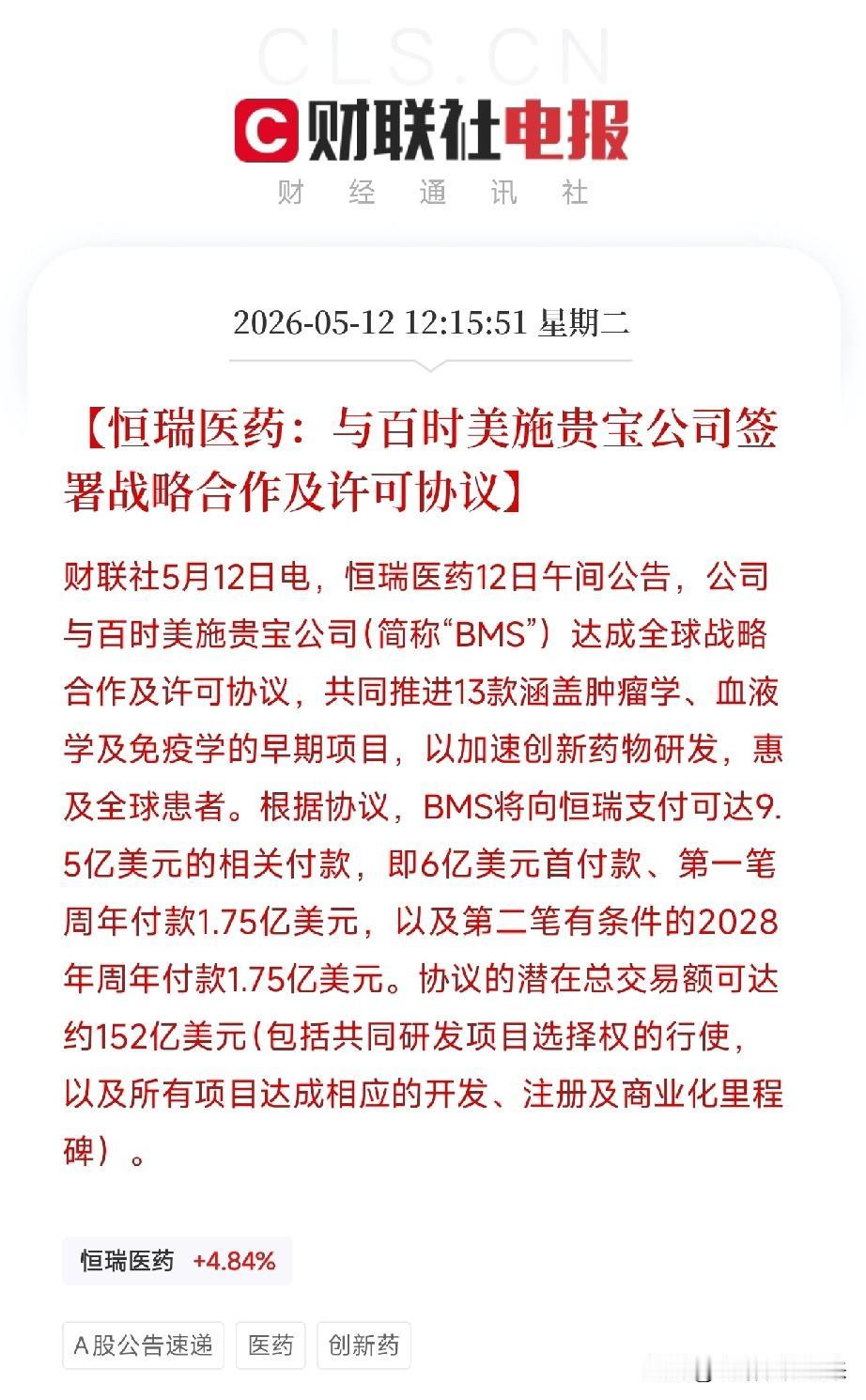

恒瑞医药一纸152亿美元协议!中国创新药强BD诞生,首付款就到账43亿

今天午间,恒瑞医药发布了一份重磅公告。

与全球药企巨头百时美施贵宝(BMS)达成全球战略合作,共同推进13款肿瘤学、血液学及免疫学早期项目。BMS将先支付9.5亿美元——含6亿美元首付款及两笔1.75亿美元周年付款。潜在总交易额可达约152亿美元,刷新国产创新药出海天花板。

消息一出,港股恒瑞医药一度涨超14%,A股同步大幅拉升。

很多人只看到签大单就划过去了,可能就此错过中国医药工业史上一个关键转折。这笔交易,首付款和潜在总额双破纪录,恒瑞的早期研发质量,被全球最严苛的买家盖了章。

先看业绩底牌。2025年全年营收316.29亿,同比增13.02%;净利77.11亿,同比增21.69%。关键信号:创新药销售收入占比首次突破50%大关。仿制药集采的压力,正被创新药全面对冲。今年Q1继续双增,净利22.82亿,同比增21.78%。经营活动现金流112.35亿,同比增长51.36%。

再看大局。这绝非恒瑞一家之举。2025年中国创新药对外授权超1300亿美元,首付款超70亿美元,行业公认为BD元年。今年一季度总金额已突破600亿美元。石药与阿斯利康此前也签下超百亿美元大单。中国创新药正被全球系统性重定价。

清醒的事也要说。152亿美元是理论天花板,里程碑付款绑定临床、注册、销售三重对赌,13个早期项目最终能跑出新药的概率不到10%。当前动态市盈率约35-40倍,今日大涨后市值已超4000亿,BD预期已有较多被提前定价。

恒瑞这纸协议,宣告中国药企的估值锚点,正从卖多少药向卖多少IP迁移。BMS签下的不是厂房和产能,是中国早期创新分子未来的全球临床潜力。