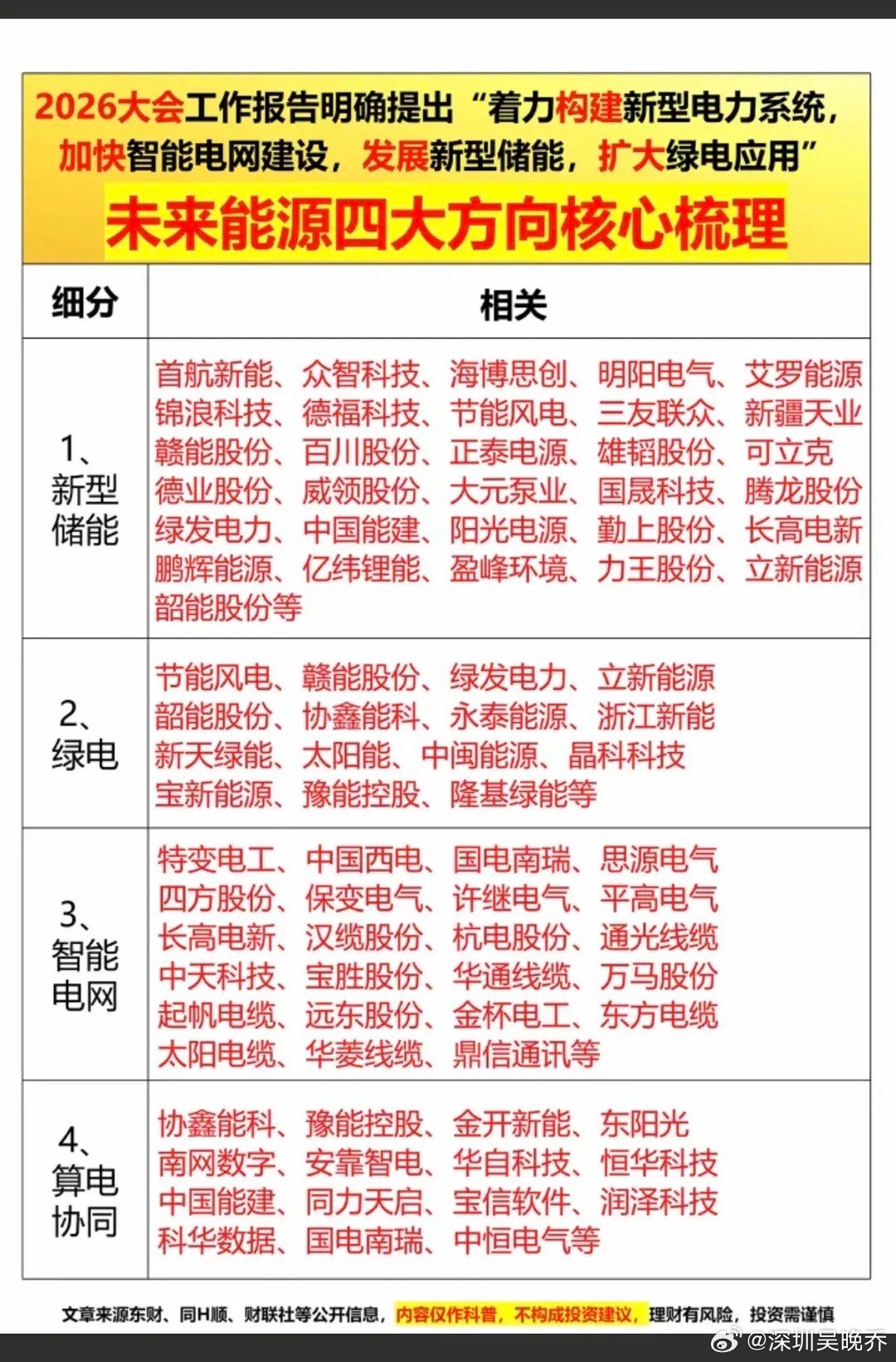

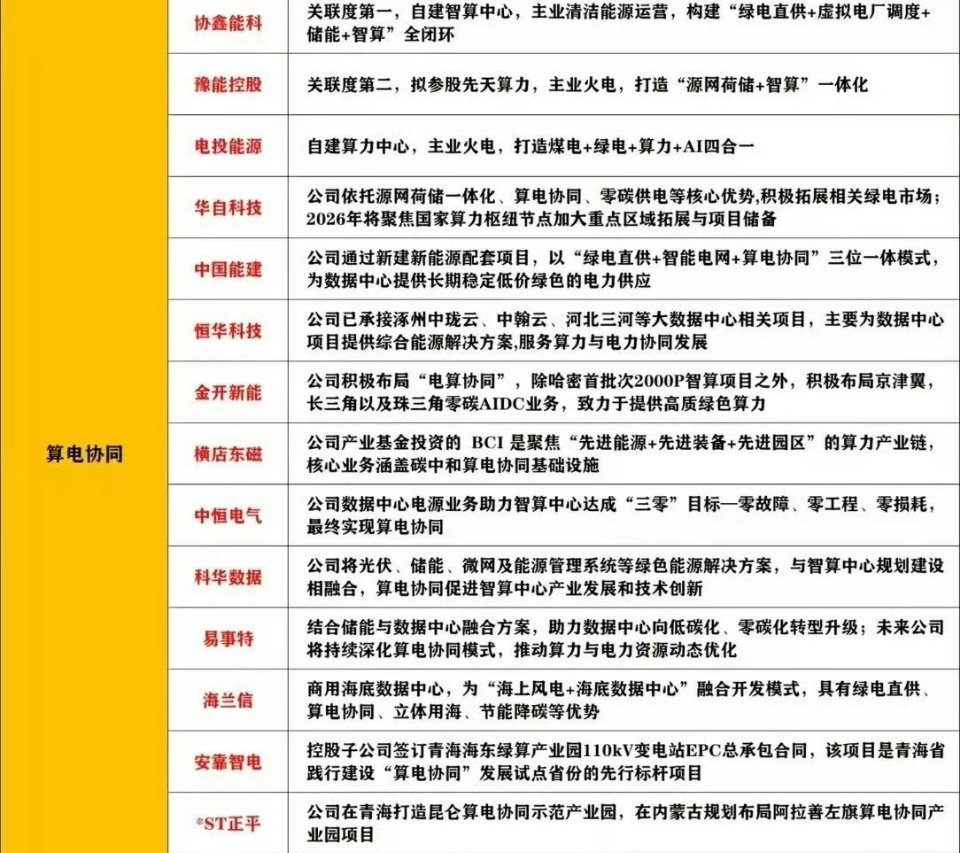

算电协同·绿电与绿色燃料核心逻辑

算电协同加速推进,当前具备充足绿电供应、参与市场化交易的核心主体如下。《数据中心绿色低碳发展专项行动计划》明确刚性要求:国家枢纽节点新建数据中心绿电占比须超80%。

一、核心绿电供给方(装机+资质)

绿发电力:新能源装机1845万千瓦,央企背景,绿电资源雄厚

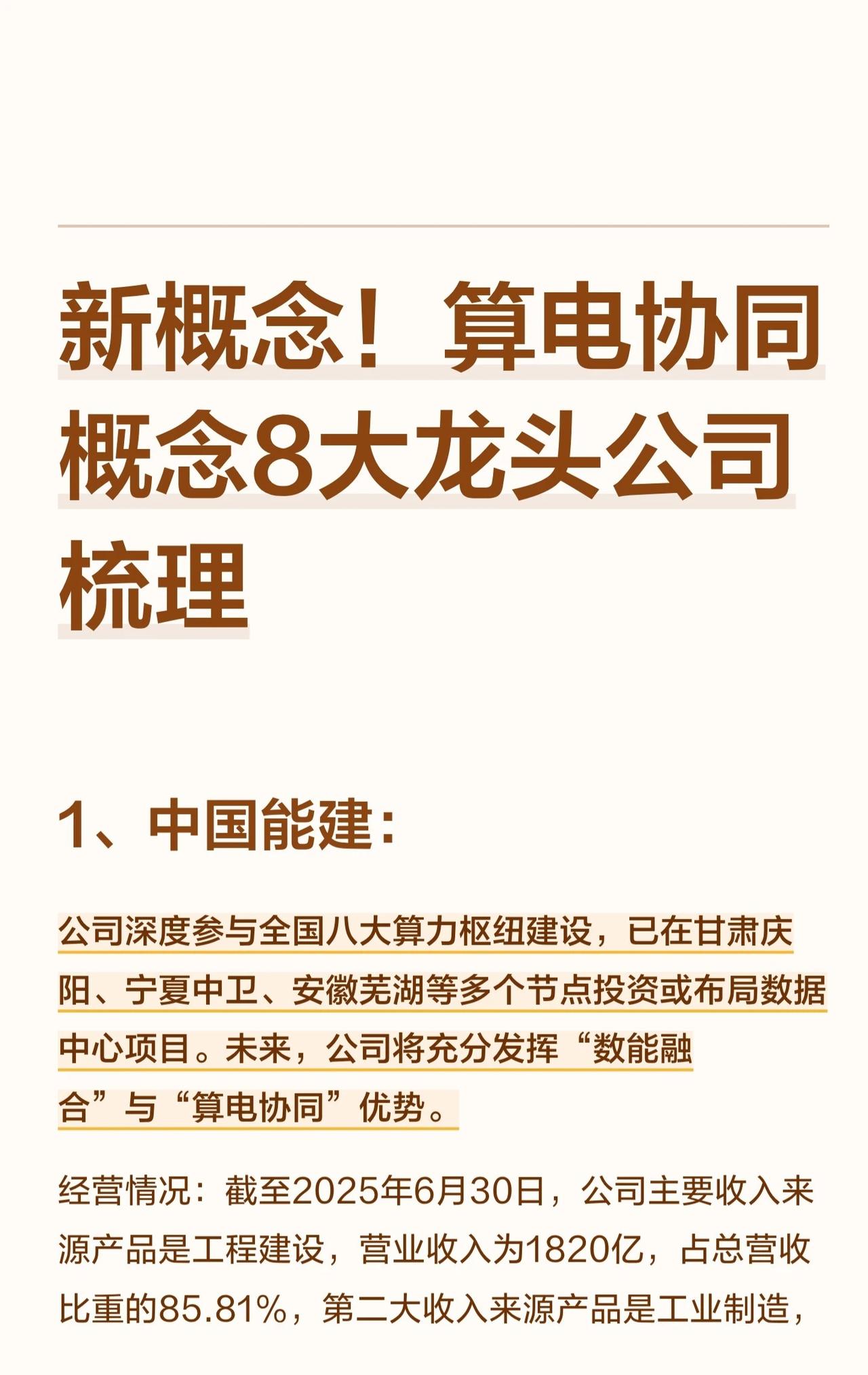

中国能建:新能源装机1519万千瓦,央企,兼具绿电与绿色燃料双重优势

金开新能:新能源装机555.4万千瓦,地方国资,区域绿电供应主力

二、预期差赛道:绿醇(氢能储能+绿色燃料)

2026年两会,未来能源首次写入并位列未来产业之首,核心为氢能、核聚变能;绿色燃料单独列入《政府工作报告》,定位独立于未来能源之外,战略地位突出。

绿色燃料承担两大核心使命:替代传统燃油、保障能源安全(甲醇卡车已规模化应用);消纳波动型新能源,充当灵活储能载体。

三、绿醇龙头产能规划

中国能建:投建全球最大绿氢氨醇一体化项目,一期年产20万吨绿氨/绿醇,总规划超200万吨/年,行业率先落地

中国天楹:2026年三季度末实现年产20万吨,2030年目标100万吨/年

金风科技:兴安盟项目规划年产72.5万吨绿氢制绿色甲醇