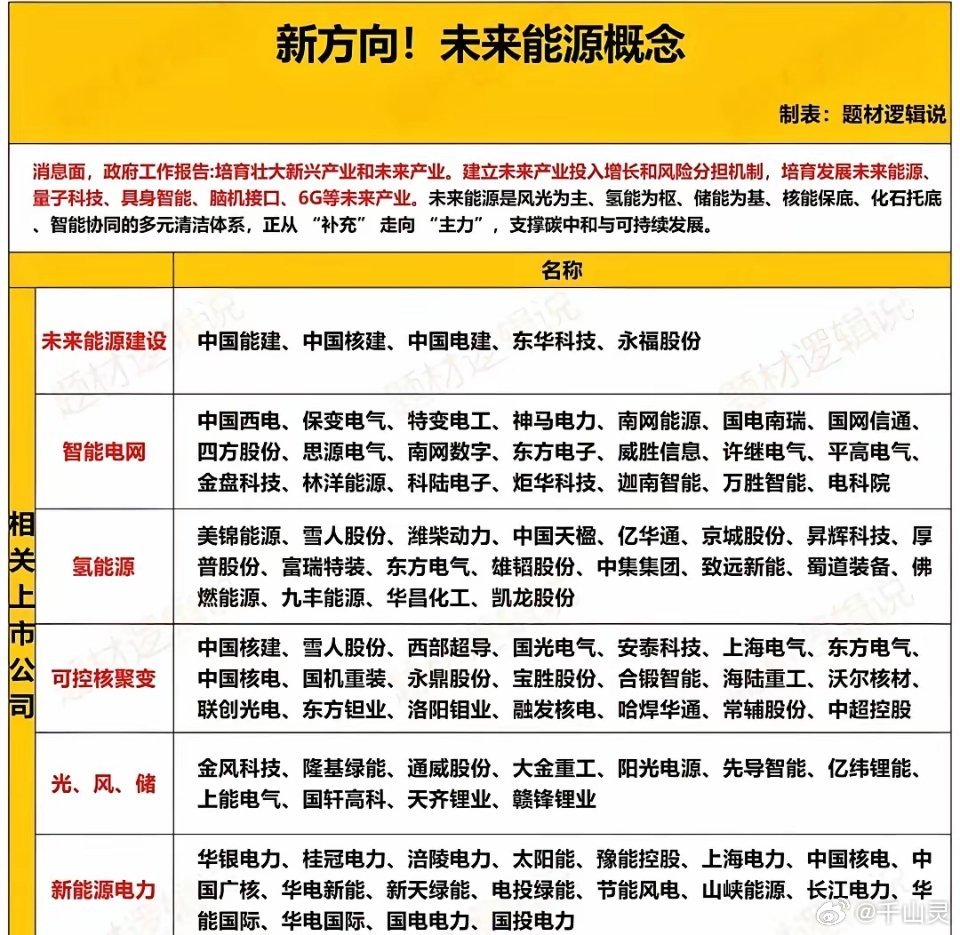

可控核聚变,重点分析10家有代表性的企业,信息整理如下:

1. 西部超导 核心逻辑:低温超导绝对龙头,国内唯一商业化铌钛/铌三锡线材供应商,ITER项目国内独供,全球市占约35%。产品用于托卡马克磁体线圈,耐受强磁场与极低温,订单确定性极强。2025年聚变相关营收同比+65%,绑定国内EAST、CFETR等重大项目。 关键催化:ITER交付提速、国内聚变堆磁体招标、高温超导材料研发突破。

2. 永鼎股份 核心逻辑:高温超导(HTS)领军,二代铋系/稀土带材量产,成本较海外低40%。产品适配紧凑型聚变堆,通过ITER间接认证,D型磁体低温测试数据优于欧洲标准。布局超导电缆与磁体系统,受益高温超导商业化。 关键催化:高温超导磁体规模化、商业聚变项目落地、国产替代加速。

3. 宝胜股份 核心逻辑:ITER超导电缆国内唯一供应商,市占80%+。超导电缆为磁体供电核心,技术壁垒极高,深度绑定全球最大聚变实验项目。同时布局工程电缆,受益聚变堆基建放量。 关键催化:ITER电缆交付、国内示范堆超导系统招标、电网超导应用拓展。

4. 安泰科技 核心逻辑:全球聚变用钨基材料绝对龙头,ITER钨部件独家供应商,全球市占70%-80%。全系列钨铜复合偏滤器、第一壁部件,耐受2000℃+高温与强中子辐照,是聚变堆安全运行的“铠甲”。配套国内EAST、WEST、BEST等项目。 关键催化:ITER偏滤器批量交付、国内示范堆第一壁招标、钨材料国产替代。

5. 中钨高新 核心逻辑:国内钨材料龙头,高纯钨粉/钨合金深度配套合肥EAST、WEST等装置,垄断国内核聚变用钨材料供应。钨基部件为偏滤器、第一壁核心原料,受益聚变堆建设与钨资源涨价。 关键催化:国内聚变项目扩产、军工/航天钨需求共振、钨价上行。

6. 国光电气 核心逻辑:全球唯二量产全尺寸偏滤器企业,ITER市占60%。同时覆盖真空阀门、氚系统、第一壁,是聚变装备端最全面标的。2025年Q1聚变部件交付量同比+220%,中标BEST项目8.2亿订单。 关键催化:ITER偏滤器交付、BEST项目建设、氚处理系统商业化。

7. 合锻智能 核心逻辑:真空室制造龙头,突破0.1mm级超深坡口焊接与超大构件成型技术。独供BEST项目真空室核心部件,签订2亿元合同,2025年底交付。真空室为聚变堆体积最大、价值量最高部件之一。 关键催化:BEST项目推进、国内示范堆真空室招标、精密制造能力外溢。

8. 国机重装 核心逻辑:重型装备制造龙头,突破聚变堆线圈盒、超导磁体结构件等关键技术。制造全球首台全高温超导托卡马克HH-70 TF线圈盒,配套CRATFTF等国家设施。8万吨模锻压机保障超大构件加工,自主可控。 关键催化:高温超导装置建设、聚变堆主机结构件招标、商业航天业务协同。

9. 中国核建 核心逻辑:聚变工程建设绝对龙头,牵头BEST项目土建与安装,定位“聚变电站施工总指挥”。拥有核电/聚变工程全链条资质,国内唯一具备聚变堆EPC总包能力企业。受益国内聚变堆集中建设。 关键催化:BEST项目开工、CFETR工程招标、商业聚变电站建设启动。

10. 上海电气 核心逻辑:高端装备龙头,超导磁体国产化率90%+,深度参与ITER与国内聚变项目。全链条布局磁体、电源、真空、冷却系统,是聚变堆主机系统核心集成商。同时受益“量超融合”算力需求。 关键催化:国内示范堆主机招标、ITER设备交付、能源装备升级。

注:以上都是根据公开信息整理,不代表任何投资建议。