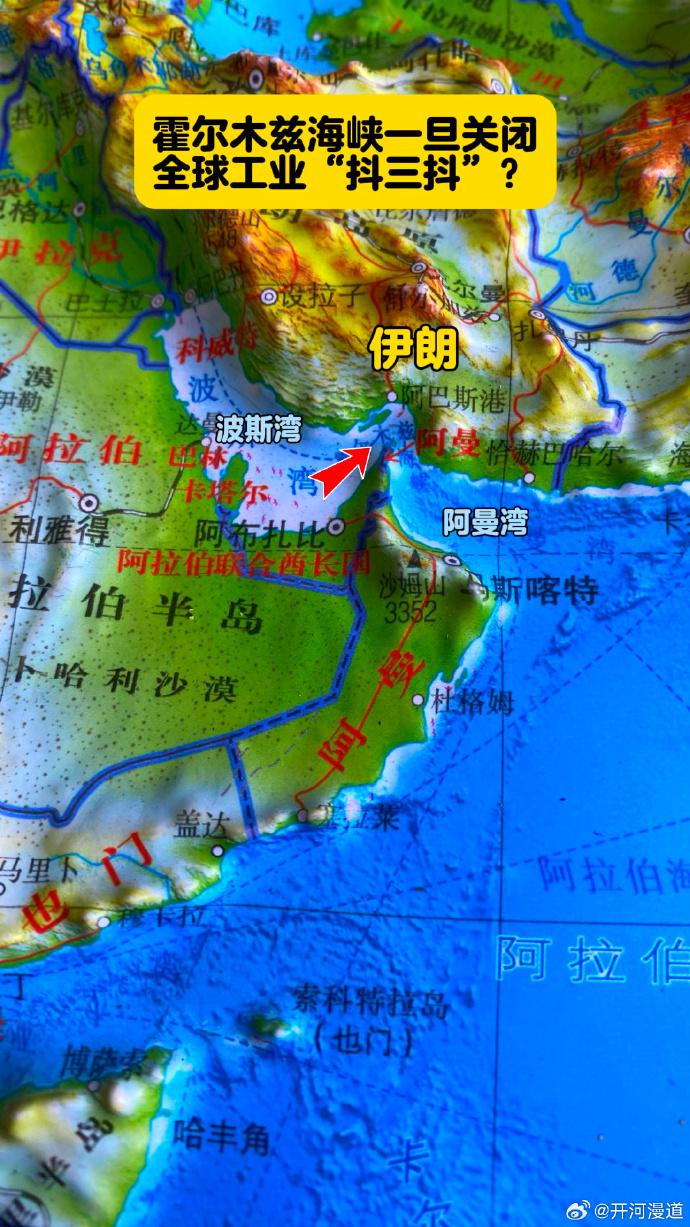

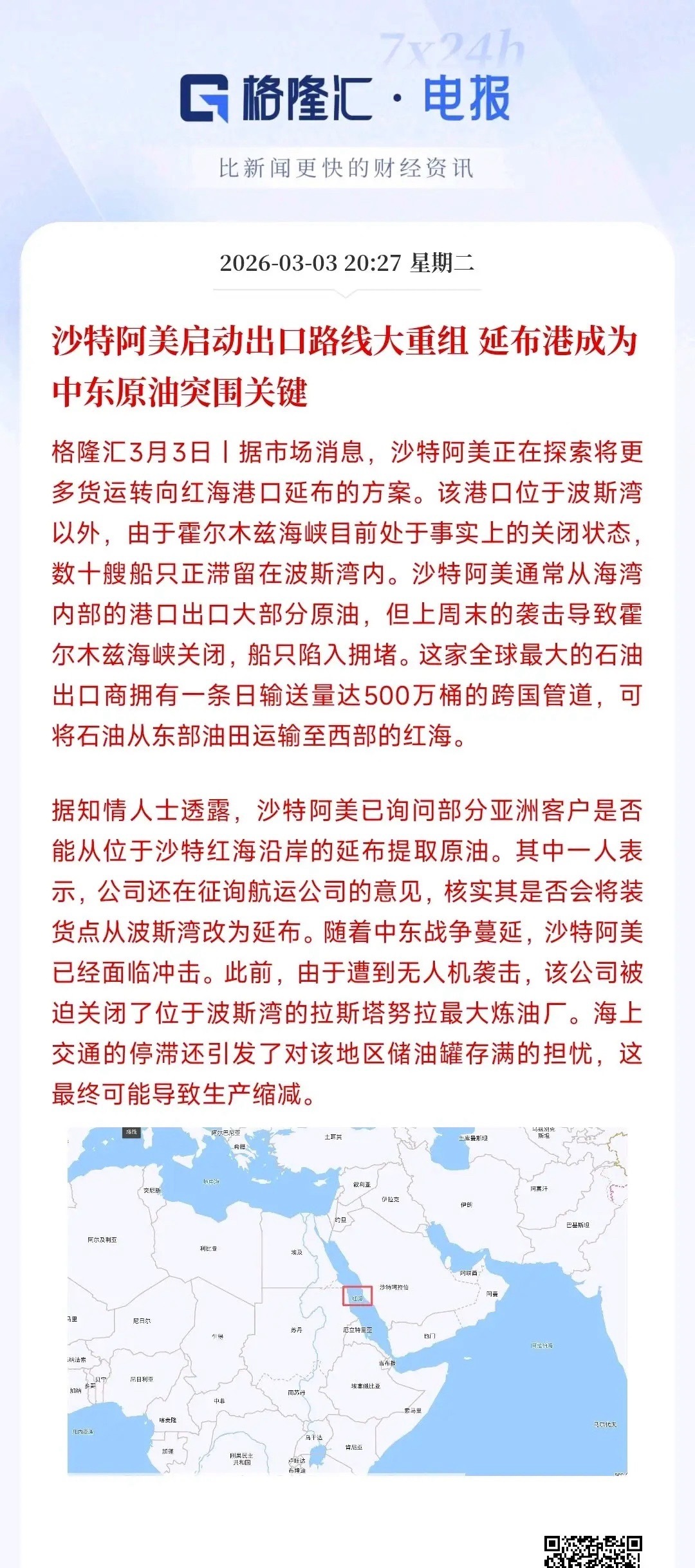

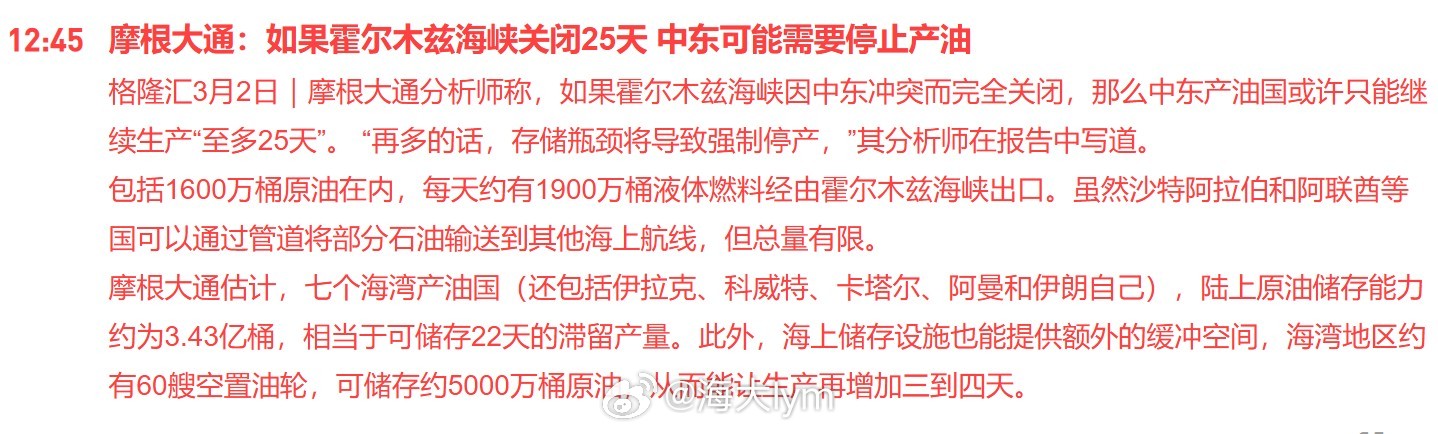

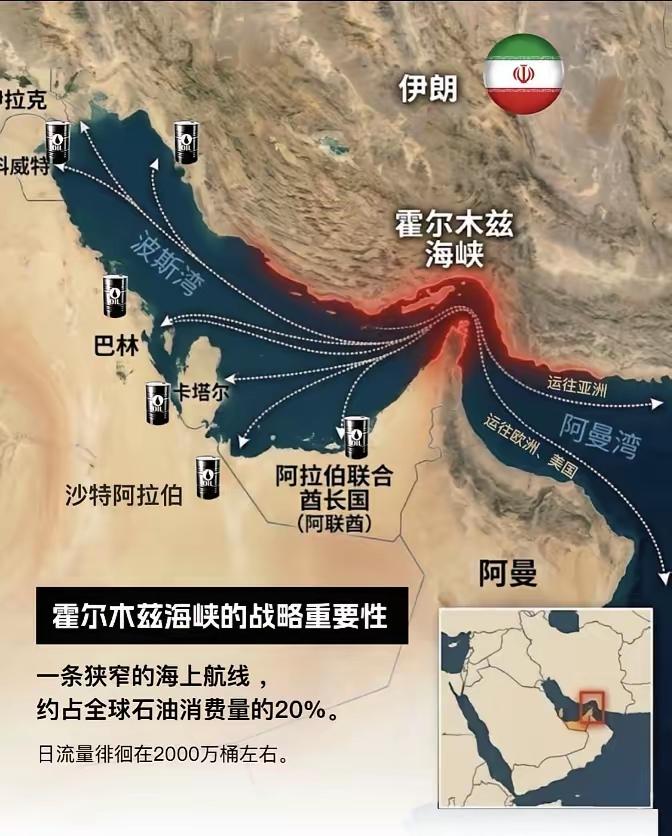

霍尔木兹海峡封锁的经济冲击与受害国排序研究 霍尔木兹海峡是全球能源运输核心通道,承担全球约30%海运石油贸易与20%液化天然气贸易,一旦封锁将引发系统性能源危机。本文基于美国能源信息署(EIA)、国际能源署(IEA)及权威机构测算数据,从依赖度、经济韧性、替代能力三维度实证分析,得出日本为直接受害最大国,印度、韩国、中国依次承压,海湾产油国与欧洲亦受重创的结论,为全球能源安全研判提供客观依据。 一、海峡战略地位与封锁的全局冲击 霍尔木兹海峡北临伊朗、南接阿曼,最窄处仅39公里,是全球能源运输不可替代的咽喉要道。其日均原油及油品流通量约2000万桶,占全球海运石油贸易量超1/4,同时承载卡塔尔等国全部液化天然气出口,是沙特、伊拉克、科威特、阿联酋油气出口的唯一海上通道。经此运输的油气资源中,超过80%最终流向东亚、南亚市场,形成高度集中的“中东—亚洲”能源动脉。 封锁不仅造成物理供应中断,更将引发连锁性市场危机。油轮运费与战争险保费呈指数级上涨,绕行好望角航程增加40%以上,运输成本翻倍。高盛、摩根士丹利测算,长期封锁可推动油价突破150美元/桶,造成全球GDP增速下降1至2个百分点,引发大范围滞胀,甚至诱发新兴经济体货币危机与社会动荡。 二、各国受害程度量化评估 (一)日本:致命性冲击,受害最大 日本能源对外依存度超95%,其中90%—92%原油进口、81%液化天然气供应依赖中东航线且必经霍尔木兹海峡。其炼油体系高度适配中东高硫原油,短期无法切换油种,能源结构缺乏弹性。野村综合研究所模型显示,长期封锁将导致日本GDP下降约3%,油价每上涨10美元,年度能源进口成本增加1.3万亿日元,直接吞噬制造业利润。尽管拥有全球领先的战略石油储备(可支撑约250天),但仅能缓解供应短缺,无法对冲价格暴涨带来的全产业链成本传导。汽车、电子、化工等支柱产业面临成本飙升与国际竞争力下降双重困境,民生领域价格急剧恶化。高度依赖、结构单一、替代不足三大因素叠加,使日本成为受害最重、恢复最难的国家。 (二)印度:通胀与财政双重承压 印度为全球第三大原油进口国,约50%原油、60%天然气依赖霍尔木兹海峡中东货源,能源需求刚性极强。外汇储备有限、经常账户长期赤字,经济抗外部冲击能力薄弱。油价暴涨直接推高燃料、化肥、电力价格,传导至农产品与工业品引发恶性通胀;进口成本增加扩大贸易逆差,引发卢比贬值,形成输入性通胀循环。战略石油储备仅能满足约90天消耗,陆路管道建设缓慢,供应中断将导致工业生产停产风险,经济脆弱性仅次于日本。 (三)韩国:工业体系全面承压 韩国能源自给率不足2%,约68%—80%进口原油依赖霍尔木兹海峡。半导体、汽车、石化、造船等支柱产业对稳定低价能源高度敏感。供应中断与成本飙升直接削弱出口产品竞争力:石化原料涨价推高下游产品成本,丧失价格优势;高耗能产业面临产能压缩与就业波动。虽具备一定战略储备与多元布局,但地理与能源结构决定缺乏有效替代路线,抗风险能力弱于中国。 (四)中国:总量冲击大但韧性较强 中国约45%进口原油经由霍尔木兹海峡,绝对规模居全球首位,总量冲击不可忽视。但能源进口多元化战略成效显著:中俄、中哈、中缅跨境管道形成稳定供应能力,可覆盖约30%原油需求缺口;俄罗斯、中亚、南美、非洲等非中东油源占比持续提升,有效降低单一通道依赖。同时拥有庞大战略储备、完整工业链与广阔内需市场,政策调控空间大,可通过价格补贴、产业链协同对冲影响。系统性风险远低于日、印、韩三国。 (五)海湾产油国与欧洲:财政与能源双危机 沙特、伊拉克、卡塔尔、科威特等国90%以上油气出口依赖霍尔木兹海峡,封锁意味着财政收入直接中断,石油美元体系受冲击,国内投资、就业与社会福利陷入停滞。欧洲对中东原油直接依赖度较低,但约40%液化天然气进口需经该海峡,气价暴涨传导至电力、化工、制造领域,加剧能源危机与通胀压力,拖累工业复苏。 三、受害国排序核心依据 1. 能源依赖度:日本(90%+)>韩国(68%—80%)>印度(50%)>中国(45%)>欧洲、海湾产油国。 2. 经济抗风险韧性:中国>欧洲>韩国>印度>日本。 3. 替代渠道可行性:中国(管道+多元货源)>欧洲>韩国>印度>日本。 综合判定:日本受害程度最高,为第一受损国;印度、韩国分列二三位;中国总量承压但韧性充足;海湾产油国与欧洲为次级重灾区域。 四、结论与启示 霍尔木兹海峡封锁是全球性系统性风险,日本因能源结构脆弱成为最大受害国,亚洲能源进口国均受严峻考验。短期可依托战略储备缓解冲击,长期需推进能源多元化、低碳转型与通道安全建设。本文数据权威,为全球能源格局研判提供支撑。维护海峡通畅,是地区稳定与世界经济的共同利益。