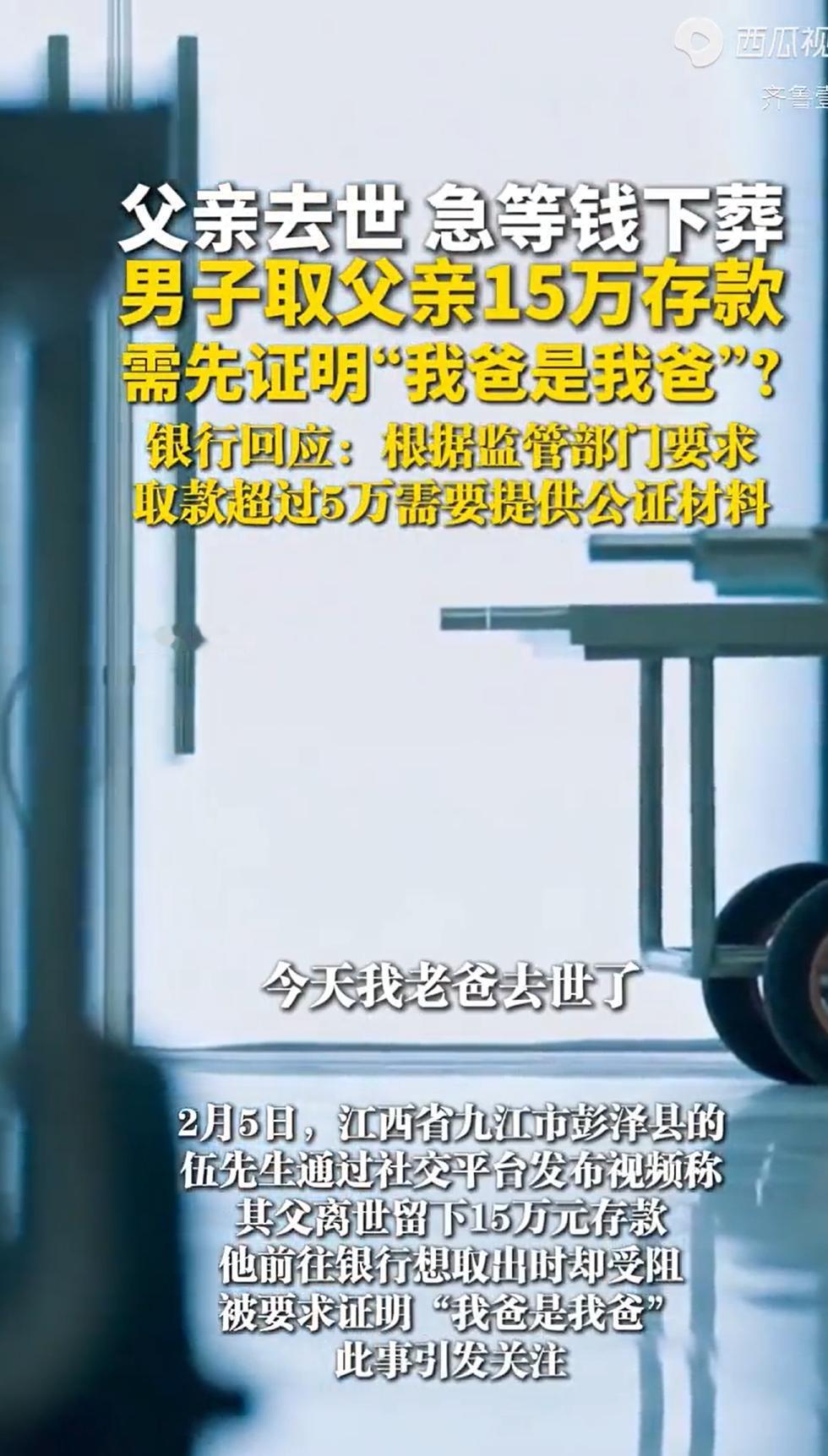

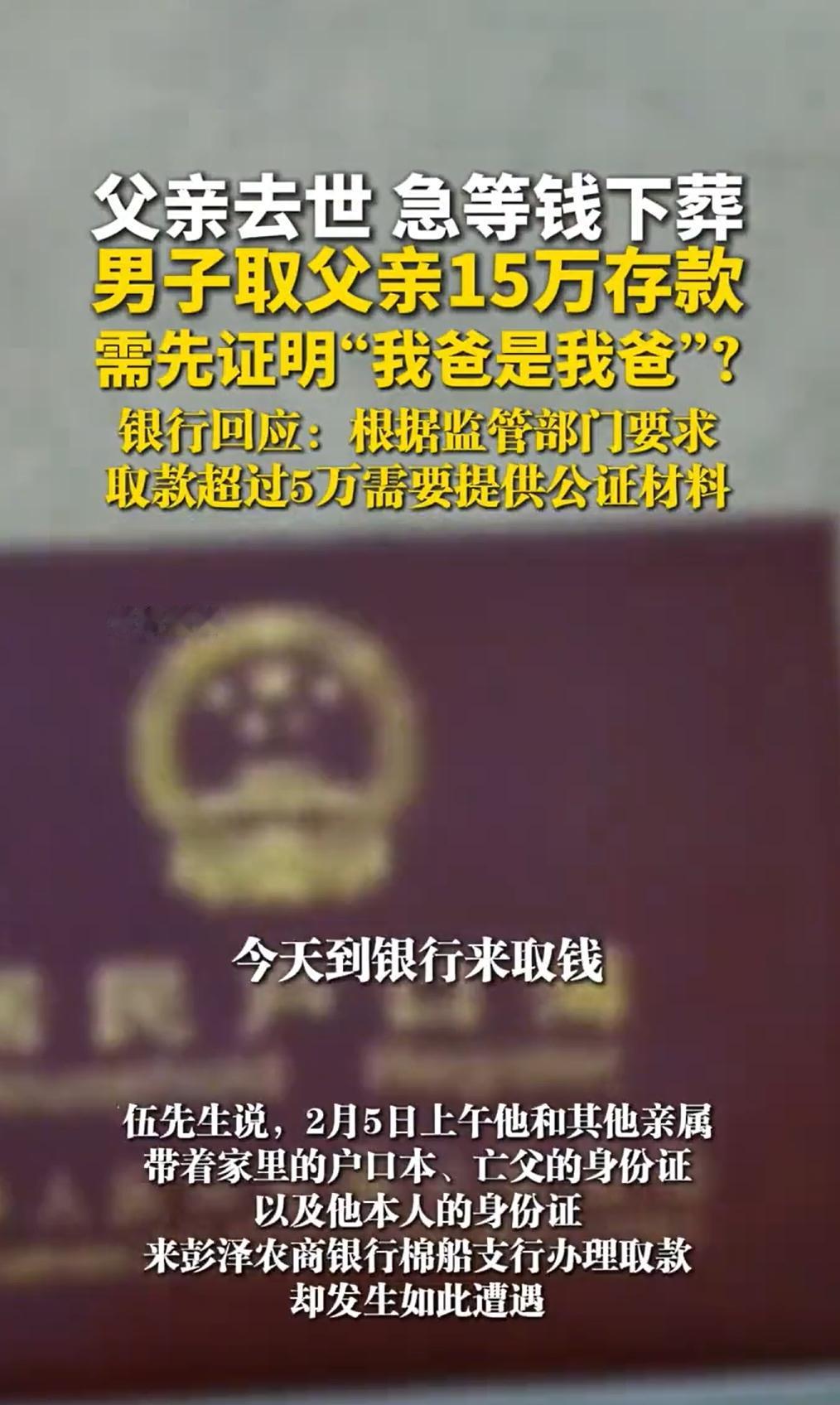

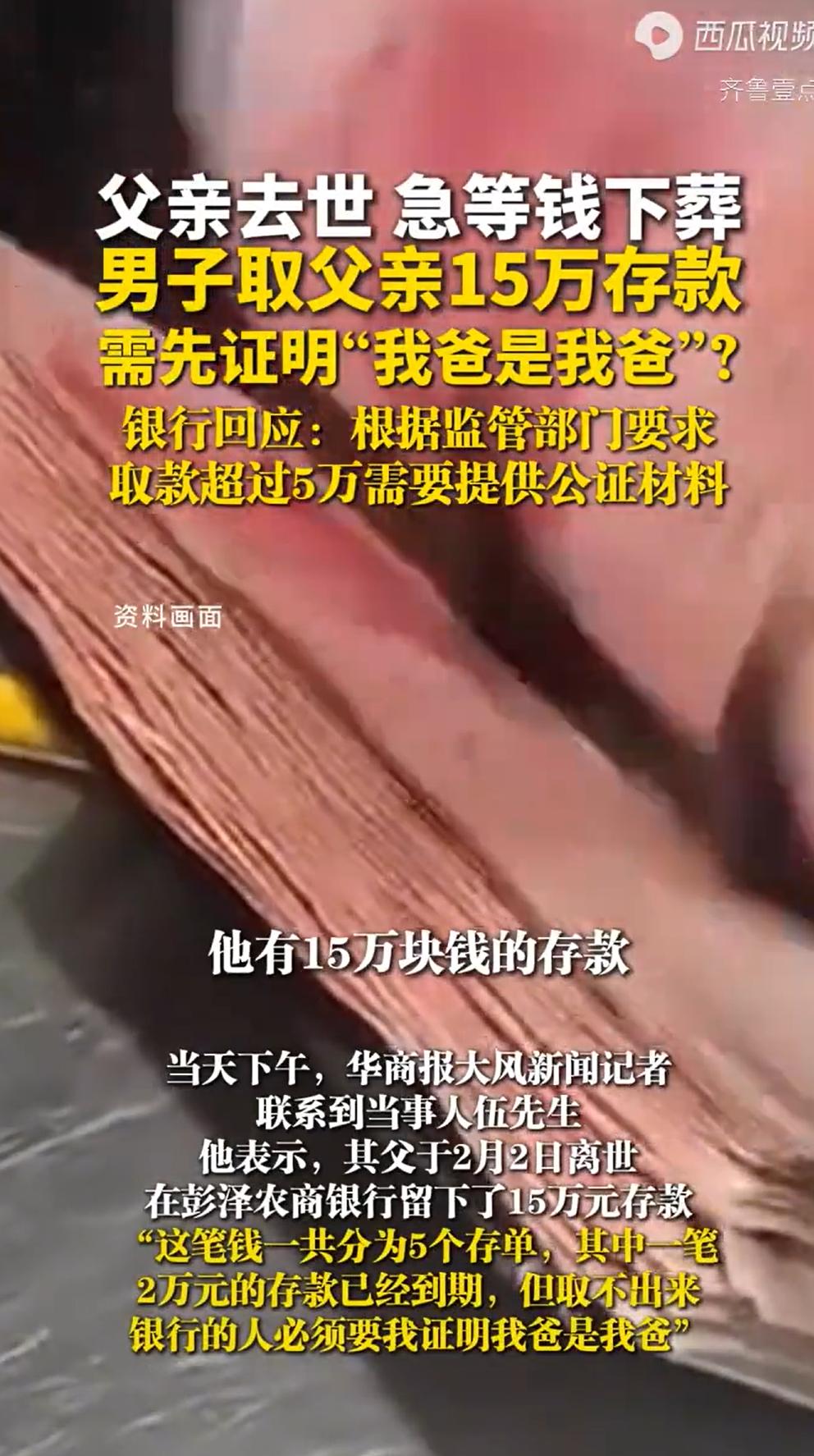

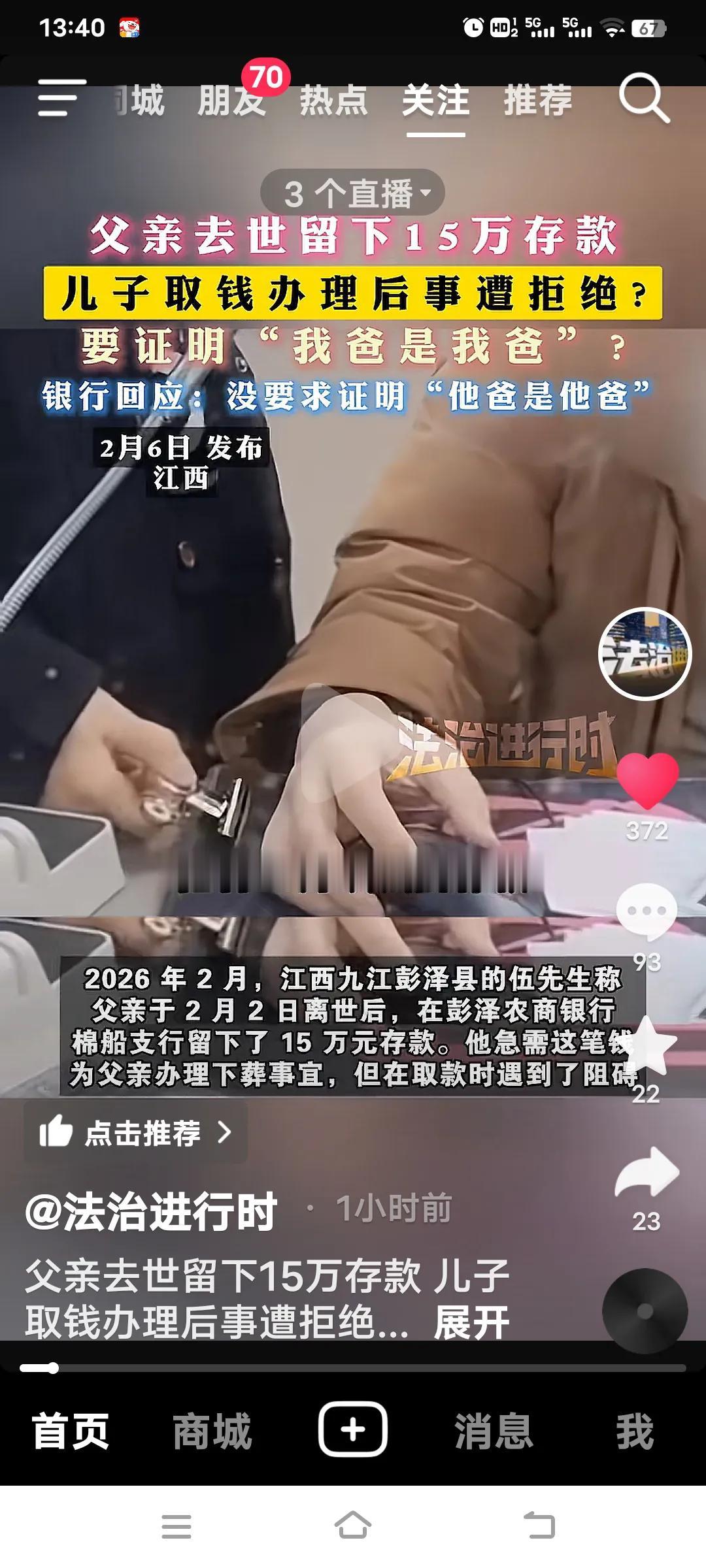

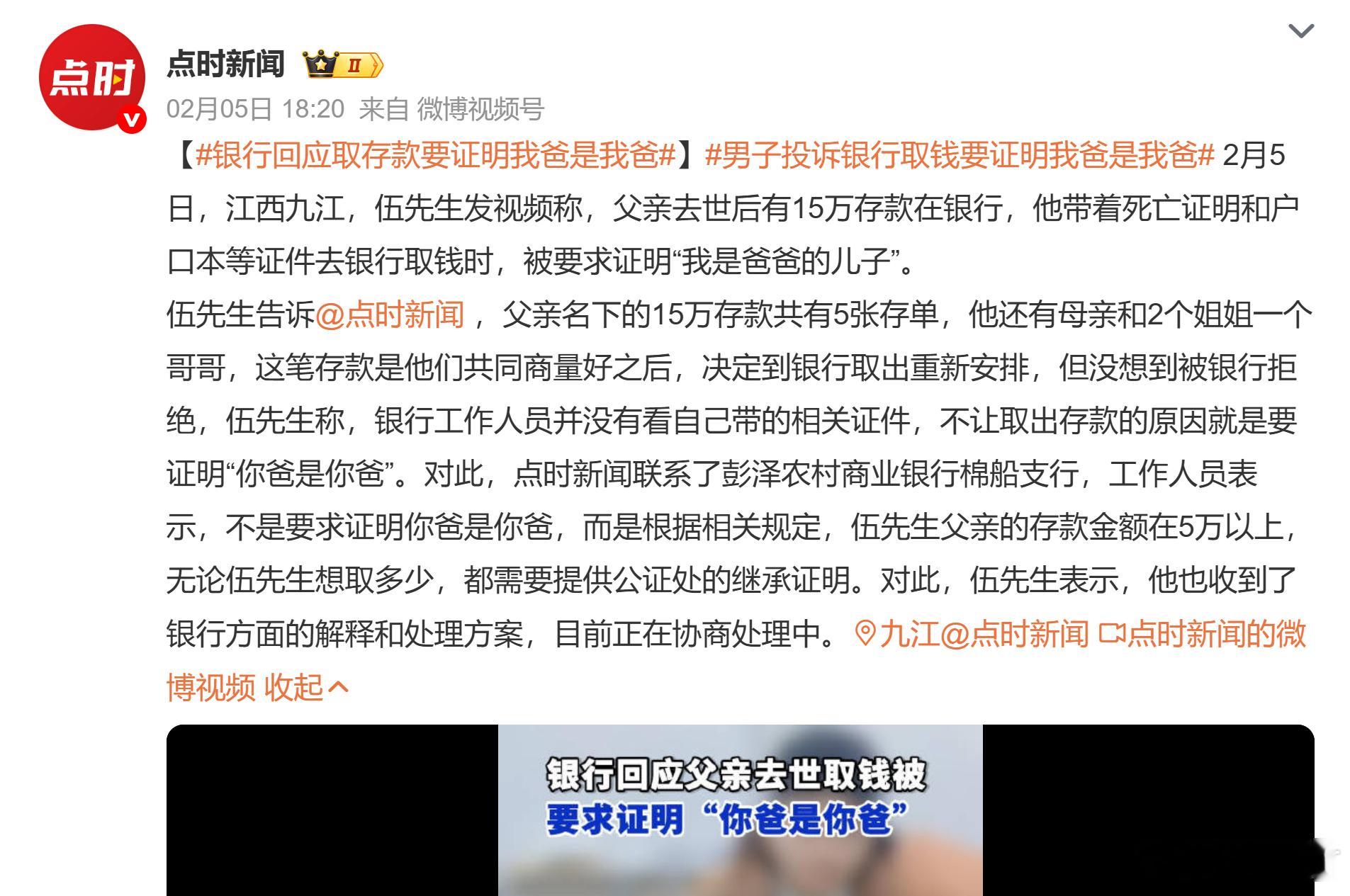

江西九江,一男子的父亲刚去世,等着钱料理丧事,男子拿着存单、户口本、身份证去镇上银行柜台取父亲生前留下的15万存款。不料,柜员翻了翻存单,摇头说不行,想拿钱,得先去公证处办继承权证明。男子愣了:“户口本上我是他儿子,还要怎么证明我爸是我爸?”银行也很坚持:这是规矩。五万以下可以商量,超过五万就是大额,必须看到公证书才能付款,不然付错了人,担不起责任。一边是等钱入土为安的人伦急事,一边是纹丝不动的银行铁规,僵持不下。 据悉,2月2日,伍先生的父亲因病离世,留下了一个亟待料理的后事,和一份总额十五万元的银行存款。 这钱,分存在五张存单里,是父亲省吃俭用一辈子的积蓄,此刻也成了办理丧事、安抚生者的重要依托。 伍先生觉得,取这笔钱应当是当下最直接、也最不难办到的一件事。 2月5日上午,伍先生召集了几位近亲,仔细清点好材料,父亲那已经失效但信息清晰的身份证、记载着全家户籍关系的户口本、以及他自己的身份证。 在他看来,这些证件白纸黑字,足以证明他与父亲之间的血脉联系与权利承继。 一行人怀揣着悲伤与些许急迫,走进了银行的营业大厅。 然而,当柜员得知存款人已故,且提取金额涉及数张存单、总额达到十五万元时,原本程式化的流程出现了停顿。 柜员向他耐心但坚持地解释,根据规定,提取已故存款人五万元以上的存款,属于“大额继承”,银行无法仅凭客户提供的户口本、身份证等直接办理,需要提供由公证机构出具的“继承权公证书”。 伍先生懵了,父亲等着入土为安,各项开销迫在眉睫,手头现有的证件明明写着父子关系,为何银行就是不认? 在他看来,银行的要求近乎荒谬,相当于要他“证明我爸是我爸”。 随后,伍先生将这段经历拍成视频发布在网上,一句“银行的人必须要我证明我爸是我爸,太荒唐了”,瞬间击中了无数网友的共鸣神经,质疑声浪随之而起。 面对舆论风波,涉事银行很快向媒体澄清,银行并非刻意刁难,要求出具“奇葩证明”。 银行的做法,是严格遵循监管部门对于储蓄存款继承过户的长期性规定。 但一旦超过五万元这个“大额”门槛,为了保障存款安全、审慎确认继承权归属、防范潜在的法律纠纷,银行必须要求继承人提供公证机构或法院出具的法律文书,方能办理支取或过户。 那么,从法律角度,这件事如何评判呢? 《关于查询、停止支付和没收个人在银行的存款以及存款人死亡后的存款过户或支付手续的联合通知》(银发〔1993〕7号)第二条第(一)项明确规定:存款人死亡后,合法继承人为证明自己的身份和有权提取该项存款,应向储蓄机构所在地的公证处申请办理继承权证明书,储蓄机构凭以办理过户或支付手续。该项存款的继承权发生争执时,由人民法院判处。储蓄机构凭人民法院的判决书、裁定书或调解书办理过户或支付手续。 该规定为银行业处理存款继承业务确立了公证(或诉讼)前置的基本原则。 结合《中国银保监会办公厅中国人民银行办公厅关于简化提取已故存款人小额存款相关事宜的通知》(银保监办发〔2021〕18号)及《关于优化已故存款人小额存款提取有关要求的通知》(金规【2024】6号)等规定。 如果已故存款人在同一法人银行业金融机构的账户余额合计不超过5万元人民币,继承人无需提交公证书就可一次性提取已故存款人存款及利息,而超过5万元,则仍需遵循上述规定要求。 具体到本案,伍先生父亲留下的存款总额为15万元,已远超5万元的小额简化标准,因此银行要求其办理公证,回归到一般法律程序,于规有据。 伍先生认为户口本足以证明“我爸是我爸”,从而有权取款。 然而,户口本通常只记载户籍关系,不能全面反映所有法定继承人。 《民法典》第一千一百二十七条 遗产按照下列顺序继承:(一)第一顺序:配偶、子女、父母;…… 就本案而言,伍先生虽然是第一顺位继承人,但其只是合法继承人之一,不排除其还有其他兄弟姐妹、爷爷奶奶等第一顺位继承人,而其他继承人是否同意由他一人提取全部存款,难以证明。 银行如果仅凭户口本付款给伍先生,一旦其他合法继承人出现并主张权利,银行将陷入法律纠纷,面临重复支付的风险。 而继承权公证书或法院文书,是在公证员或法官主持下,对所有继承人身份、意思表示、有无遗嘱等情况进行全面调查、审核后出具的具有法律强制执行效力的文书,其权威性和完整性远非户口本可比。 所以,银行要求伍先生对超过5万元的大额存款提供继承权公证书,具有明确的法律法规和部门规章依据,是其履行审慎审核义务、控制金融法律风险的正当行为,并非无理刁难或索要“奇葩证明”。 对此,您怎么看?