2026年1月23日,四川美康医药软件研究开发股份有限公司(下称“美康股份”)终于递交了北交所一轮问询的回复报告。这份长达数百页的回应,试图平息监管层对其合规性、技术先进性及业绩可持续性的多重疑虑。

然而,剥开招股书与问询回复,展现在投资者眼前的是一家正处于尴尬“十字路口”的企业:一面是深耕合理用药领域二十余载建立的“先发优势”,另一面则是“串通投标”被军队禁入的信用污点、超额分配利润引发的财务规范质疑,以及大模型浪潮下“传统知识库”商业模式的底层焦虑。

美康股份的这场IPO之旅,究竟是行业老兵的二次出发,还是在红海竞争中寻找最后的退出通道?

合规底色疑云:“串标”禁入背后,内控与信任何在?

在所有的质疑声中,最令市场注意的是美康股份被海军后勤部采购供应局列入“供应商黑名单”的合规风波。

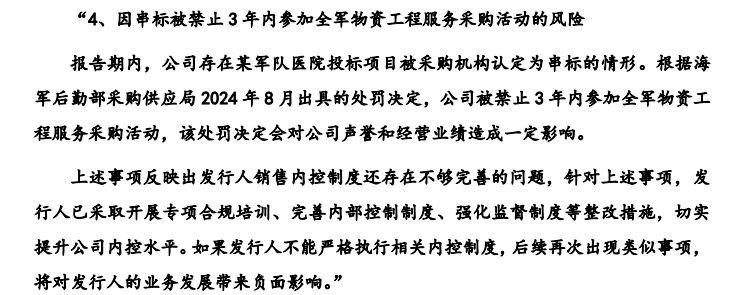

根据海军后勤部采购供应局的公示,2024年3月,美康股份在参与某“合理用药一体化平台项目”投标时,被系统排查出其电子版投标文件与另一家名为“湖北医联万物科技有限公司”的投标文件,最后一次保存者名称完全一致,均为“zhangxiaoyan”。这种行为在招投标法中被明确定义为“不同投标供应商的投标文件由同一单位或个人编制”,属于围标串标行为。

根据问询回复公告,美康股份因在军队医院某投标项目中存在“串通投标”行为,被禁止在3年内参加军队采购活动,禁入期限直至2027年8月。尽管美康股份在问询中强调该中标项目金额仅125万元、结果已作废且军队业务收入占比仅1%-2.4%,试图淡化影响,但对一家拟上市公司而言,信用成色远比业绩贡献更关键。

这一处罚背后暴露出两层深层次风险:

其一,行业信任根基被动摇。医疗信息化高度依赖政府采购与公立医疗体系的信任。军队采购的公开处罚记录,不仅阻断其未来三年在军队系统的业务,更可能引发地方卫健委、公立医院在后续招标时,对其企业诚信与合规背景进行审慎评估,形成持续且隐形的“信誉折价”。

其二,内控有效性存疑。该事件直接指向公司在投标流程管理上的重大漏洞。监管亦在问询中严正要求公司说明整改与防范措施。美康股份虽回应称已加强培训并签署《反商业贿赂承诺书》,但在冲击IPO的关键阶段,仍出现被权威机构认定的“串标”行为,不免令市场质疑:其内控制度在业绩压力下是否形同虚设?

如果说合规风波是“外伤”,那么美康股份的财务处理则暴露了其“内伤”。

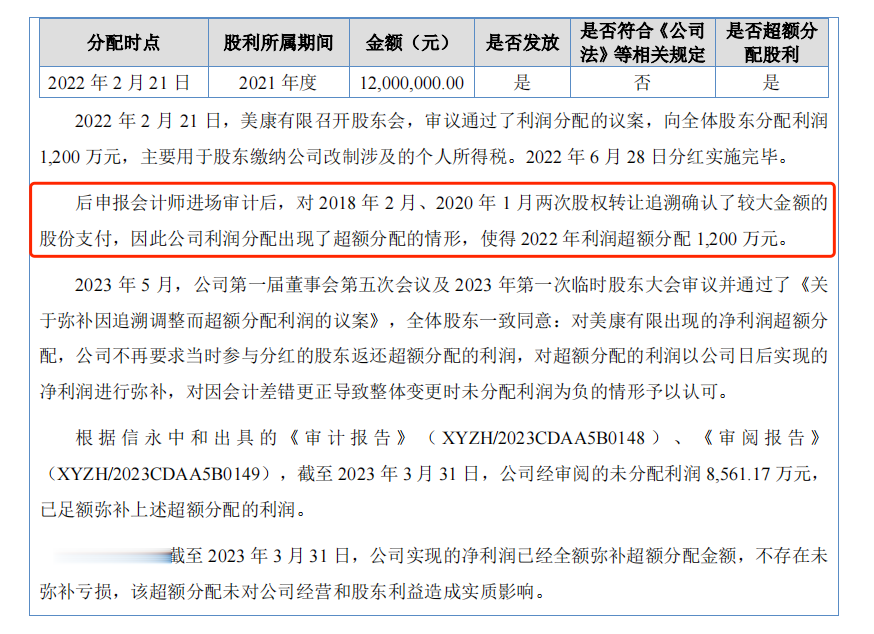

据招股书披露,2022年,美康股份实施了一次1200万元的现金分红。但审计师在进场后发现,由于公司前期未及时确认股权转让涉及的股份支付,导致会计差错调整,最终出现了“超额分配”的情形。换言之,公司在未准确核算自身可分配利润的情况下,便实施了分红。

股份支付是IPO审计中的必查项。美康股份作为多次冲击IPO的企业(曾撤回创业板申请),仍在基础会计准则执行上出现重大差错,甚至触及利润分配的法律边界,这不得不让投资者对其财务报告的严谨性乃至公司治理的规范性,打上一个沉重的问号。

业绩变脸:“增收不增利”的背后是红海化竞争

美康股份近三年的成绩单显示,公司正陷入“增收不增利”的困局。2022年至2024年,公司营业收入虽从1.85亿元缓步增长至2.45亿元,但2024年营收增速已降至4.75%,净利润更出现4.2%的负增长,增长动能出现衰退。

为何跑不动了?

高企的人力成本,尤其是销售费用,成为影响利润的关键因素。作为人才密集型行业,公司2022年至2024年销售费用率连续三年高居20%左右,显著高于同行10%左右的平均水平。其销售团队规模持续扩张,平均人数从101人增至119人,但人均创收却低于可比公司。值得关注的是,这些销售人员的平均薪酬,甚至高于公司的研发及项目实施人员。

这一异常情况引发了监管的重点问询,要求公司解释在主要以间接销售(通过合作伙伴)为主的模式下,为何仍需配置如此庞大的直销团队?销售费用率与人均产出为何与行业普遍情况存在显著差异?其商业模式是否真正匹配?

公司在回复中将原因归结于产品特性与业务模式,其核心产品合理用药系统单价较低、合同金额小,客户分散且数量众多,因此需要大量销售人员提供服务支持与客户维护。但与此同时,公司也承认,不断增加的研发投入与持续上涨的销售团队薪酬,已对利润空间形成了明显的挤压。

与此同时,其销售结构中的间接模式也受到监管审视。

根据申请文件,2022年至2024年,发行人间接销售模式收入占比在80%左右。间接销售下的客户主要为医疗信息化服务商、医贸公司或其他第三方非医疗机构。部分间接销售客户实缴资本和参保人数较少。报告期各期,间接销售客户新增、减少数量较大。对此监管明确问询其中是否存在“利益分成机制”及中间商的真实性问题。在直接销售毛利更高的背景下,公司仍维持大量间接销售,是否意味着为保市场份额而向渠道过度让利?甚至是否存在通过中间环节进行不合规操作的灰色地带?

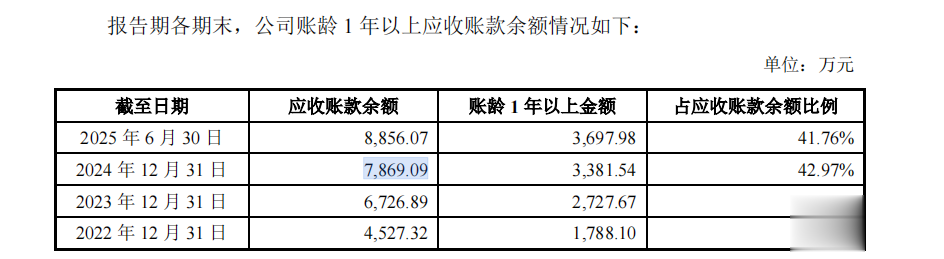

除内部成本压力外,公司还面临外部财务与合规风险。随着业务规模扩大,应收账款余额快速攀升,2024年末已达7869万元,增速远超营收,在医疗机构结算周期普遍拉长的背景下,坏账风险正在累积。

一面是高成本销售体系,一面是增收不增利、竞争加剧的主营业务,美康股份的盈利困境,映射出其产品竞争力、运营效率的多重挑战。

当AI大模型来袭,“知识库”还是核心竞争力吗?

美康股份在招股书中将其核心竞争力定位于构建多年的“海量医药知识库”,其核心产品PASS系统本质是一套基于规则引擎的合理用药审查工具。

然而,在大模型(LLM)突飞猛进的2026年,这道城墙正在变弱。监管层在一轮问询中提出AI大模型的发展是否会弱化公司主营产品的竞争优势?

公司在回复中承认技术变革带来的挑战,一方面强调医疗领域对决策准确性要求极高,现行大模型存在“幻觉”风险;另一方面则表示已着手将DeepSeek等大模型与自有知识库结合,推出了“美康AI智核”等相关应用。

此处存在一个值得思考的逻辑:如果公司的核心壁垒确系其历时二十年积累的结构化知识库,那么当通用大模型能够通过海量医学文献训练,展现出更强语义理解和推理能力时,公司传统依赖人工规则维护的“知识库”模式,其相对价值可能面临重估。

目前,美康股份募投项目的第一大项即为“临床诊疗智能辅助应用平台”,拟投入1.93亿元募集资金。仔细分析该项目可以发现,其核心内容是“利用AI模型搭建知识图谱”。也就说明如果没有AI的“加持”,美康原有的那套依靠人工编辑维护的“字典模式”已经难以支撑其未来的估值逻辑。

一个关键问题是,在AI技术尤其是开源模型日益普及的背景下,公司的技术定位究竟如何。在DeepSeek等开源模型已经被四川省医院等终端用户本地化部署的当下,美康股份作为产品化服务商,其提供的AI解决方案是构建了真正的技术纵深,还是主要扮演了特定领域语料与通用模型之间的“集成者”角色?这种技术范式的演进,可能使公司面临长期竞争格局变化的挑战。

整体来看,美康股份正站在传统知识库模式与AI驱动范式交汇的十字路口。其如何将既有数据资产转化为新一代技术条件下的真正护城河,而不仅停留在概念层面,将是影响其长期价值的关键。

股权关系隐忧:实控人“亲友团”盘踞持股平台

美康股份的股权结构中透露出的“家族式管理”痕迹,也是北交所上市后公司治理的隐患。

招股书显示,截至文件签署日,公司实际控制人赖琪直接持有公司1.02%的股权,通过新鑫美康实际控制公司48.84%的表决权,赖琪合计控制公司49.86%的表决权,对公司经营决策、人事任免、利润分配等重大事项能够施加决定性影响。

《财中社》注意到,在其员工持股平台致信合创、致励偕行中,不仅包含高管,还出现了大量赖琪的堂亲、表亲甚至姻亲。例如,致励偕行中的有限合伙人陶世敏,系赖琪配偶之兄弟的配偶;普洛格思中的多名合伙人也与赖琪存在亲属关系。

虽然股权代持等历史问题已在问询中得到澄清,但这种高度“熟人化”的内部结构,往往意味着审计委员会、独立董事等制衡机制在实际运行中可能面临阻力。尤其是在发生前述“利润分配会计差错”这种涉及重大利益的事项时,这些“亲友团”背景的股东是否能真正履行监督职责?