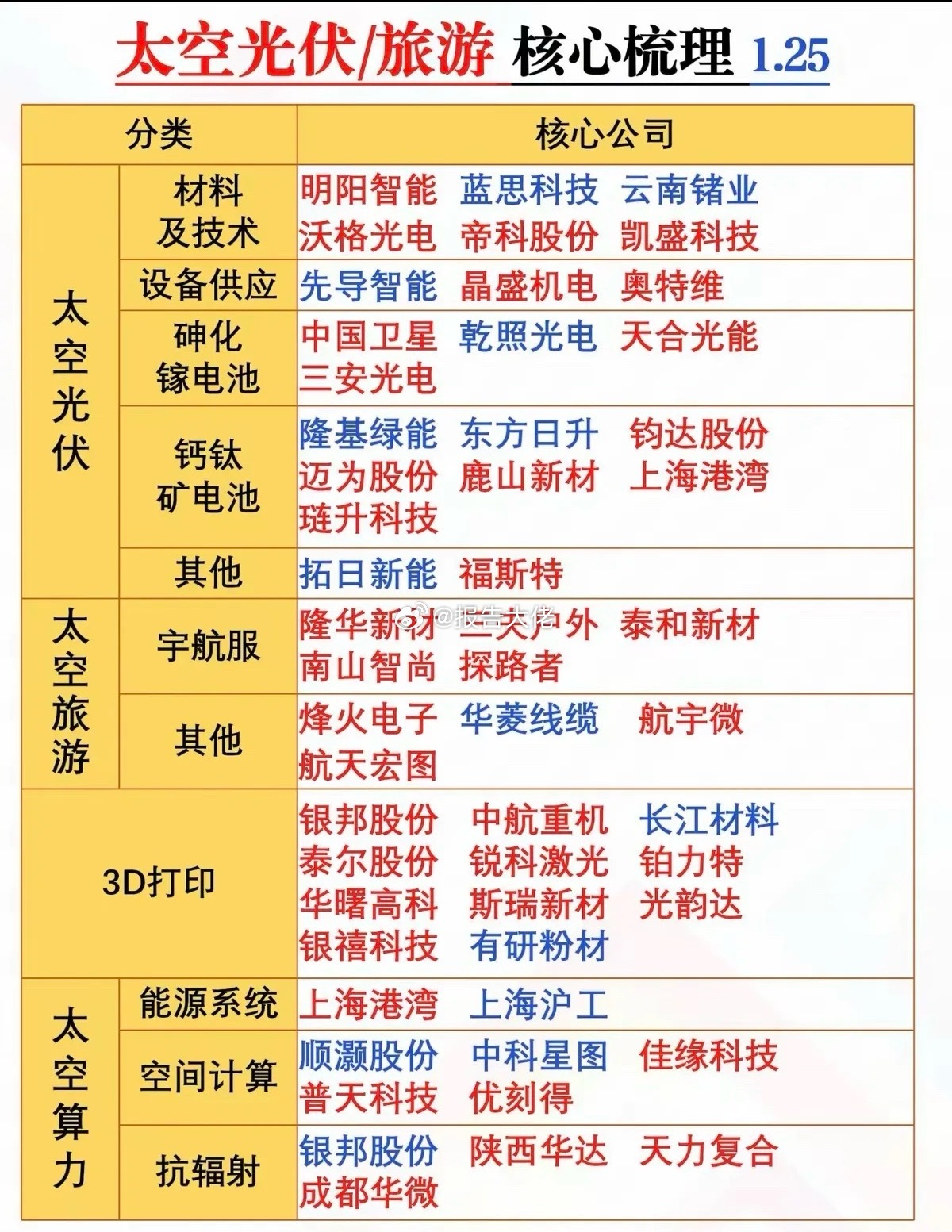

U23国足vs日本乾照光电(300102)作为国内商业航天核心标的,近期因太空光伏概念获市场高度关注。结合最新信息,整理了一些公开的核心信息。核心投资逻辑航天级砷化镓电池龙头地位公司是国内唯一大规模供应三结砷化镓太阳能电池的企业,技术通过中国空间站、北斗等国家级项目验证,国内市占率超60%。2025年前三季度砷化镓业务收入同比增98%,毛利率超50%,深度绑定中国星网、G60千帆星座(未交付订单6-8亿元),单星配套价值150-200万元。技术路线争议的实质尽管SpaceX转向HJT路线引发替代担忧,但砷化镓在高轨卫星、军事卫星等高端领域不可替代:抗辐射性:砷化镓衰减率仅0.5%/年,钙钛矿半年衰减15%+; 极端环境适配:耐受-170℃~+120℃温差,寿命达25年(钙钛矿仅1年验证期); 短期格局:HJT/钙钛矿尚未完成太空验证,砷化镓仍是95%航天设备首选。增量市场明确 国内需求:2025-2030年计划发射超1.3万颗低轨卫星,2025年市场规模30亿元,2030年或超200亿元; 国际突破:已通过SpaceX认证,通过Intelsat间接供货,2026年计划美国建厂实现直供。近期资金动向与催化事件主力资金强势介入2026年1月23日龙虎榜显示: 买入额12.68亿(深股通占3.986亿,机构席位密集现身); 净买入5.023亿,卖榜机构惜售明显(深股通、机构均做T)。L2数据同期主力净流入超11亿,印证大资金建仓。本周关键事件催化1月26日中国信通院“太空算力研讨会”将发布“算力星网”倡议。潜在利好:若提及高轨卫星或深空探测,乾照作为情绪龙头将率先反应; 风险点:若会议未超预期或HJT技术路线占优,需警惕分化。风险与估值争议盈利质量待提升 LED业务占比仍近50%,受行业周期影响大; 2025年H1政府补助占利润总额88.25%,自主盈利能力偏弱。估值泡沫隐现 当前滚动PE达307倍,显著高于光学光电子行业均值(55倍); PB为8.13倍(行业均值2.35倍),已透支短期成长预期。短线博弈:若1月26日竞价涨幅超5%且大单比率>15%,有望延续强势,关注39元附近压力位;若开盘涨幅<5%,需警惕资金分歧导致的回调风险。 中长期布局:紧盯国际订单落地(SpaceX直供)、砷化镓-钙钛矿叠层技术进展(2028年商业化节点)。写在最后:商业航天板块当前属主题炒作,多数公司太空光伏业务占比不足5%。短期波动剧烈,建议结合自身风险承受能力决策,避免盲目追高。个人观点,仅供参考。