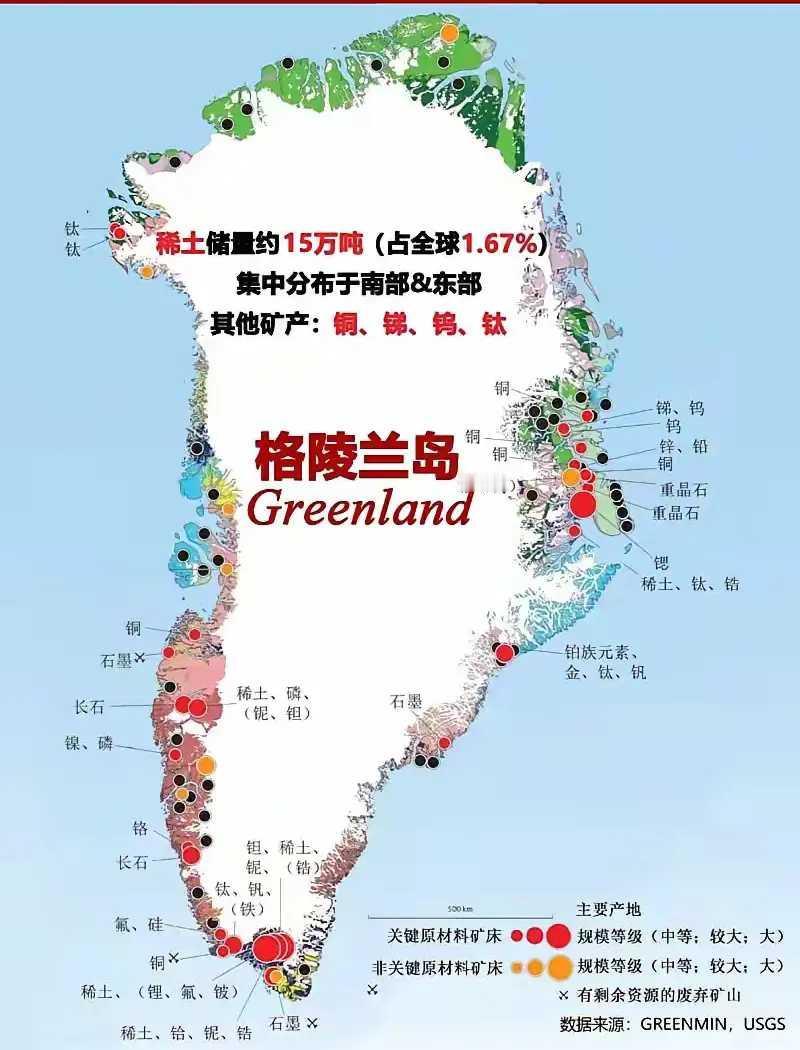

未来3-5年稀土市场呈紧平衡+结构性短缺,轻稀土稳中有涨,重稀土稀缺溢价突出,长期景气确定性强。核心结论:需求CAGR约10%、供给CAGR约9%,需求略快于供给;中国仍占核心,海外供应链逐步成型但短期难撼主导。以下为关键判断与投资线索。 一、需求:三大引擎+新增长点 • 核心增量(占70%):新能源车(单车3-5kg镨钕)、风电(15MW机组约1.2吨磁材);2030年全球新能源汽车与风电装机高增,拉动钕铁硼需求持续走强。 • 新引擎:人形机器人(单台2-3.5kg钕铁硼)、低空经济(eVTOL多电机)、氢能、新一代通信等,贡献额外弹性。 • 结构特征:重稀土(镝、铽)刚需更强,高温/高矫顽力场景不可替代,缺口难补;轻稀土(镧、铈、钕、镨)受益永磁材料需求扩张。 二、供给:中国控量+海外扩产 • 国内:开采配额增速压至约3%,冶炼分离占全球90%,中重稀土出口管制从严,供给有序偏紧。 • 海外:美澳加“关键矿产联盟”、缅甸/越南等增产,2026年前非中国供应占比目标30%;但海外产能投放节奏与成本(美国补贴价约89万/吨)是约束,短期难撼中国主导。 • 产能格局:中国精炼成本比海外低约40%,技术领先5-10年;到2030年全球供应CAGR约9%,略低于需求增速,支撑价格中枢上移。 三、价格与节奏(2026-2030) • 短期(2026年):氧化镨钕40-50万元/吨高位波动;氧化镝冲180万元/吨、氧化铽冲750万元/吨。 • 中期(2027-2030):高位震荡,若海外扩产不及预期,高价持续更久;国内外价差逐步收敛(目前海外镝价约为国内2倍)。 • 价格锚:海外高成本产能为国内价格提供下限支撑。 四、政策与产业趋势 • 国内政策:《稀土管理条例》实施,开采与出口双轨管控,推动绿色低碳、高端化与循环利用;行业兼并重组优化供给,保障资源安全。 • 全球格局:供应链“多中心、区域化”,欧美日加速构建本土/盟友体系;中国在中重稀土与高端加工环节仍占优,技术与标准成新壁垒。 • 技术方向:高丰度稀土平衡应用、中重稀土高值化、永磁材料减量化/回收技术攻关,提升附加值与资源效率。 五、投资与风险提示 • 投资主线:重稀土标的(资源/分离/磁材)弹性更大;轻稀土龙头受益稳价与规模效应;布局回收与高端磁材的企业长期更优。 • 风险点:海外产能超预期投放、替代技术突破、地缘冲突与贸易政策变化、宏观经济波动影响终端需求。