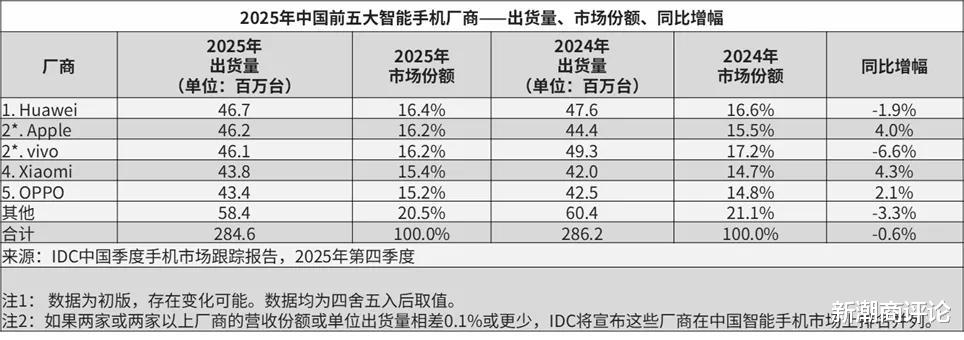

2026年1月消息:根据知名调研机构IDC发布的最新报告显示,2025年中国智能手机出货量约2.85亿台,同比下降0.6%。前五名市场份额合计达到79.4%,同比提升0.6个百分点。座次完全变了,但彼此间差距并不大。

OPPO下滑1位排名第五,出货量同比增长2.1%至4340万台,市场份额提升0.4个百分点至15.2%。过去一年,Find X8系列、Reno 14系列、A6系列、Find X9系列、Reno 15系列等新品陆续登场,凭借着Find X9系列的不俗表现,第四季度出货量逆势增长10.2%至1160万台(整体市场同比下滑0.8%至7580万台)。

值得一提的是,2026年1月7日,OPPO宣布realme回归,成为旗下子品牌。realme CEO李炳忠将领导整体子品牌业务,新品将如期发布,同时将全面接入OPPO售后服务体系。OPPO系三品牌能否实现“1+1+1>3”的效果,还有待市场检验。

小米上升至第四,出货量同比增长4.3%至4380万台,市占率提升0.7个百分点至15.4%。9月底开售的小米17系列(标准版、Pro和Pro Max)最大的产品亮点是“妙享背屏”,采用与主屏同源的龙晶玻璃材质,支持LTPO自适应刷新率。全系产品开售5分钟就刷新当年国产手机全价位段新机的首销全天销量与销售额纪录。五天时间销量突破100万台,速度超越前代产品。

vivo实现全产品覆盖,从X200 Ultra、X300系列、X Fold5等高端机型,到S50系列、X200s等中端机型,再到iQOO(电竞)和Y系列(线下性价比)抓住细分市场和下沉市场,不过市场竞争异常激烈,2025年出货量同比减少6.6%,是前五名里跌幅最大的,出货量减少至4610万台,排名也从2024年的第一掉到了第三。

苹果跃居次席,出货量为4620万台,同比增长4.0%;市场份额16.2%,同比提高0.7个百分点。9月份发布的iPhone 17系列(17、17 Pro、17 Pro Max)以及纤薄款机型iPhone Air,虽然外界褒贬不一,但是“加量不加价”,再加上品牌号召力和iOS生态的粘性,使得苹果第四季度出货量大涨21.5%至1600万台,高居行业第一,市占率高达21.1%,可见在高端市场的号召力。

华为从2023年的第六,到2024年的第二,再到2025年以4670万台的出货量、16.4%的市场份额,时隔五年重返中国市场第一。从业界首款阔折叠Pura X,到nova 14系列、Pura 80系列,新一代三折叠手机Mate XTs非凡大师,再到Mate 80系列、Mate X7、nova15系列,每一季都有新品发布,持续保持热度。

除了新产品,麒麟芯片时隔四年重现华为发布会同样备受关注。此外,鸿蒙生态迎来爆发式增长。截至2025年12月22日,HarmonyOS 5和HarmonyOS 6的终端设备数已突破3200万台。

不过,华为的领先优势仅有50万台左右,第四季度出货量同比减少10.3%。2026年中国智能手机市场的竞争注定将更加激烈,存储芯片涨价将加速市场分化,200美元以下低端市场份额将萎缩4.3个百分点至20.0%,600美元以上的高端市场份额则将提高5.4个百分点至35.9%。

另一方面,随着人工智能技术的快速发展,各家厂商需要思考如何将AI能力与自身系统更深度地结合,智能手机将进化成为一个有自主性和感知决策能力的智能体(Agent),这背后是头部企业的生态之争。