在助贷新规落地两个月之际,助贷平台信用飞通过“24%+”模式将实际融资成本层层加码,仍以综合年化利率逼近36%的方式向借款人放款。

这不仅是单一平台违规,更揭露了在助贷模式异化的复杂背景下,助贷行业的合规套利乱象使金融消费者权益保护面临严峻挑战。

南航背景下的关联生态

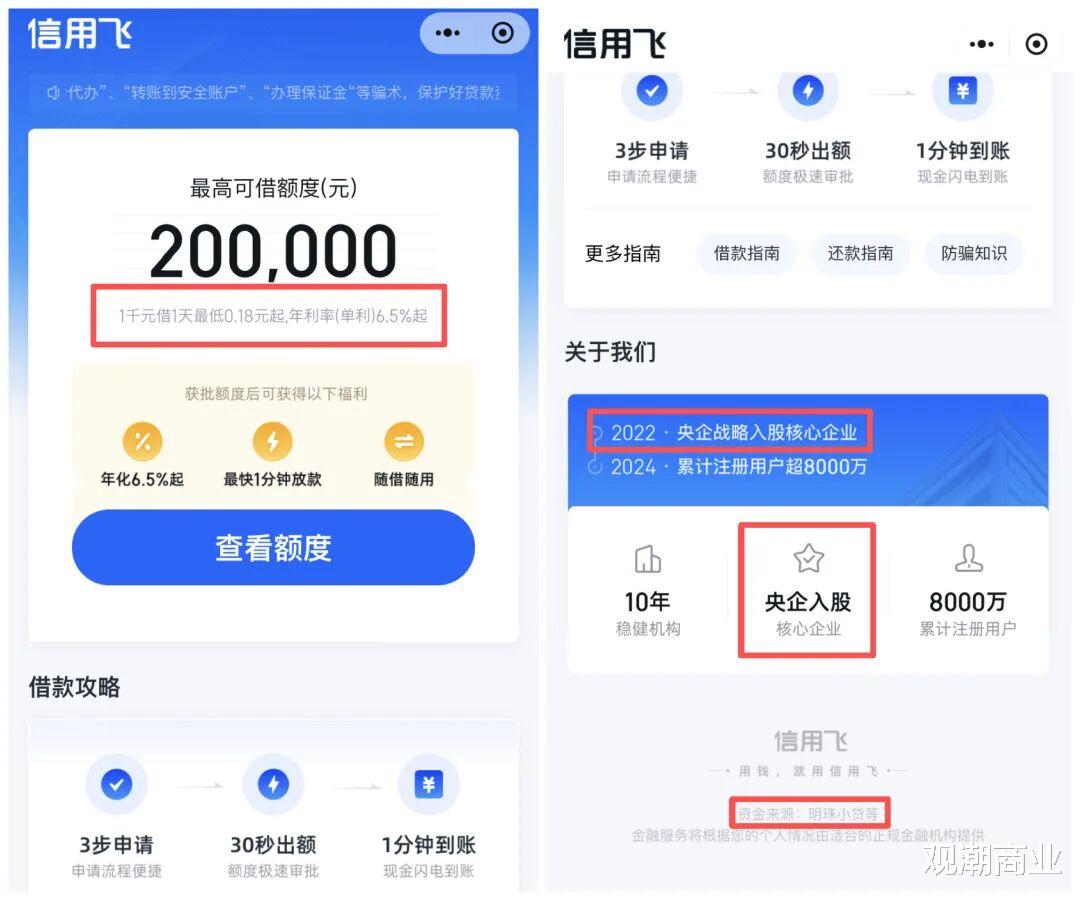

信用飞APP对外宣称“年化(单利)6.5%起”,但实测显示其仍采用利率拆分玩法。

11月28日,据《济南日报社》旗下“大鱼财经工作室”报道,根据信用飞平台借款申请页面,借款500元,期限6个月,每月不仅需要等额还款89.26元,还需支付每月一笔3.03元的服务费,信用飞平台显示该笔服务费是第三方基于债务管理咨询服务而收取的费用。根据IRR计算器测算,加上该笔服务费,即:借款500元,期限6个月,每月还款89.26+3.03=92.29元,则该笔借款的年化利率约为36%。

根据今年10月1日正式实施的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(简称“助贷新规”),所有助贷业务的综合融资成本(含利息、服务费、担保费等)不得超过24%,且增信服务机构不得以咨询费、顾问费等形式变相提高费率。

因此,信用飞正逐步转向“24%+”模式,其核心操作是费用拆分。例如,首期金额 92.29元被拆成“本金79.26元+利息10元+担保费3.03元”。其中基础利率控制在24%以内,而附加费用则通过关联第三方机构收取,从而使表面利率合规,但实际成本超标。

助贷新规实施后,信用飞不仅仍在借款流程中收取“债务管理咨询服务费”,且借款页面无取消选项。同时,相关协议也未列明收费主体,而客服也承认该笔服务费具体由哪家资产管理公司收取“查询不到”。这些行为涉及信息披露不透明、强制捆绑消费侵犯消费者自主选择权等。

官网信息显示,信用飞是信飞科技旗下智能信贷服务品牌,2015年创立于上海,运营方为上海晓途网络科技有限公司(简称“晓途网络”)。初期核心业务为航旅场景消费金融,为用户提供机票、酒店分期付款服务。公司曾先后获得东方富海、京东数科的投资,且京东数科曾为信用飞第二大股东,但两者已分别于2021年和2023年退出。

信用飞发展的关键转折点在2020年。公开信息显示,2020年12月,南方航空与信飞科技合资成立明珠数字科技股份有限公司(简称“明珠数科”),切入航旅人群综合金融服务。天眼查显示,南方航空对明珠数科的持股比例约为35%。

2022年12月,明珠数科又与信飞科技通过收购珠海横琴平安钱进小额贷款有限公司,并更名为广东明珠互联网小额贷款有限公司(简称“明珠小贷”)获得了网络小贷牌照,由此信飞科技也成为国内航旅金融领域首家持牌的金融科技公司。天眼查显示,在明珠小贷的股东结构中,明珠数科持股60%,信飞科技(晓途网络)持股40%。

12月4日,信用飞小程序上标注着“央企战略入股核心企业”,同时标注“资金来源:明珠小贷等”。

此外,信用飞还推出“飞享会员”服务,单月卡149元、续费月卡119元、季卡349元,声称可享“专属提额”“还款立减”等权益。但不少用户在黑猫投诉平台上投诉称,信用飞收取高额会员费、不买提额卡借不了钱等。

渤海信托是否存在违规?

目前,信飞科技官网显示合作机构超过60家,包括多家银行和消费金融公司。

11月28日,据《法治周末报》报道,在信用飞APP上申请500元贷款,记者实际测试贷款综合年化费率为35.99%,同时完成借款后在该平台中仅找到还款计划,借贷合同在哪,哪家银行为记者放款,担保方是谁,这些都无从得知。通过查询银行卡转账,得知放款方为“渤海国际信托股份有限公司”。在信用飞APP首页最下方,仅有一行小字写着:资金来源为梅州客商银行、裕民银行、明珠小贷等。

助贷新规明确规定,信托公司参照商业银行执行名单制管理,需披露合作助贷机构名单,并不得与名单外机构合作。此外,《资产管理信托管理办法(征求意见稿)》规定,严禁信托公司开展通道类业务和资金池业务,对底层资产进行穿透披露,风险管理覆盖全流程等。行业专家认为,信托机构将从“被动通道”向“主动管理者”转型,信托公司必须对贷款的全流程拥有实质性的管理权和监督权。

具体到利率与信息披露的要求包括:一是综合融资成本不得超过24%,且需将利息及与贷款直接相关的各类费用全部计入;二是充分披露贷款主体、年化利率、增信服务机构、收费标准等核心信息;三是对底层资产进行穿透式管理,确保定价公允、风险可控。这些要求构成了信托公司与助贷机构合作的合规底线。

那么,渤海国际信托股份有限公司(简称“渤海信托”)与信用飞的合作,是否都遵守了这些合规底线?

一方面,截至2025年11月底,《经济参考报》报道已有16家信托公司披露了助贷合作白名单,但渤海信托未在其中。同时,截至2025年12月4日,仍未在渤海信托的官网或其他官方渠道查询到其助贷业务的合作机构。在“白名单”制度下,未公示即意味着不得合作。这是否说明渤海信托与信用飞的合作未履行合规的名单准入程序,属于违规开展助贷业务?

另一方面,渤海信托向信用飞用户发放的贷款,叠加担保费、债务管理咨询服务费后,综合年化利率达35.99%,远超监管红线。同时,用户在借款时无法知晓放款方为渤海信托,需通过银行卡转账记录自行查询,此外平台也未明确披露信托公司的实际收益与收费依据。这些行为是否违反了信托公司须对所投底层资产负有尽职调查与风险定价责任的要求?

再者,根据《资产管理信托管理办法(征求意见稿)》相关规定,信托公司在通道业务中不应只是“资金管道”,而应履行独立的审核义务。渤海信托作为资金方,未对信用飞的合规性进行有效审查。信用飞存在的费率拆分、信息披露不透明、强制捆绑消费等问题,均属于监管明确禁止的行为,但渤海信托未履行监督责任,持续为其提供资金支持。

信用飞一系列违规行为的产生,是行业生态、企业治理、监管套利等多重因素共同作用的结果。而这些违规行为不仅损害消费者权益,更扰乱了助贷市场秩序。对消费者而言,不仅财务成本大幅增加,且容易陷入债务陷阱。从金融市场来看,信用飞凭借央企背景与违规模式,在利率上形成不正当竞争优势,挤压了合规助贷平台的生存空间。

结语

信用飞通过费用拆分、信息隐蔽等手段,将综合年化利率推高至35.99%,严重违反了监管要求,损害了消费者权益。

助贷行业的健康发展,离不开“合规为王、风控为本”的基本准则。随着监管力度的持续加大,这种“上有政策、下有对策”的违规模式终将难以为继。(图源:信用飞小程序、法治周末等)

风险提示:本文内容基于公开信息整理,不构成投资建议。

评论列表