现在看来,人民币国际化和美元国际化完全不是一个逻辑。

大多数人对两种货币国际化的认知,都停留在争夺跨境支付市场份额的表层,很少有人注意到,两者的底层运行逻辑从根源上就是反向的。这种反向,不是路径选择的差异,而是支撑货币信用的底层资产完全不同。

美元能维持全球核心储备货币地位,核心支撑不是大众普遍认知里的军事霸权,而是一套运行了半个多世纪的全球流通闭环。

当前全球跨境支付中,美元占比常年稳定在 40% 以上,这套闭环的建立,直接关联上世纪 70 年代布雷顿森林体系崩溃后的石油美元体系搭建。

这套闭环的核心,是美元在全球贸易中的全链条覆盖。美国本土工业制造增加值占 GDP 的比重长期维持在 11% 左右,本土实体商品供给能力有限,绝大多数消费和生产用的实体商品,都依赖全球供应链进口。

美国通过持续的商品贸易逆差,向全球市场投放基础美元,完成货币的对外输出。

全球市场上流通的美元,不会长期停留在贸易环节。全球超过 75% 的石油贸易采用美元结算,全球主要军火出口也以美元作为核心结算货币,资源国和工业国必须持有足额美元,才能采购维持本国经济和社会运行的核心刚需品。

这些通过贸易逆差流出的美元,最终会通过各国购买美国国债、对美金融资产投资的渠道,回到美国的金融体系,完成整个流通循环的闭环。

这套闭环让美国实现了货币投放与回笼的平衡,也让参与贸易的各国获得了商品销路和刚需资源的采购渠道。

这套闭环能稳定运行,有一个不可缺少的前提,就是全球贸易规模的持续扩张,也就是全球化进程的持续推进。

一旦这个前提消失,整个闭环就会出现不可逆的裂痕。

过去十几年,全球产业链的区域化趋势持续加强,叠加多场地缘冲突的影响,全球贸易增速已经从之前常年保持的 4% 以上,回落至 2% 左右的水平。

全球化扩张的停滞,直接导致美元全球流通的规模和效率同步下降,而一种无法在全球范围内顺畅流通的货币,自然无法维持全球核心储备货币的地位。

面对这种结构性变化,美国的应对方式是主动收缩美元的流通范围。美国正逐步将美元从全球锚定货币,调整为覆盖南北美洲的区域锚定货币,通过绑定美洲区域的产业链和贸易体系,用收缩流通半径的方式,稳住美元的核心基本盘。

和美元的收缩逻辑不同,人民币国际化的推进,从一开始就没有打算复制美元的流通闭环,而是走了一条完全不同的路径。

这条路径的核心,不是争夺跨境支付的市场份额,而是重构全球贸易的定价逻辑。

中国每年全球原材料进口规模超过 2.8 万亿美元,是全球最大的原材料进口国,同时也是全球唯一拥有全工业门类的制造业国家。

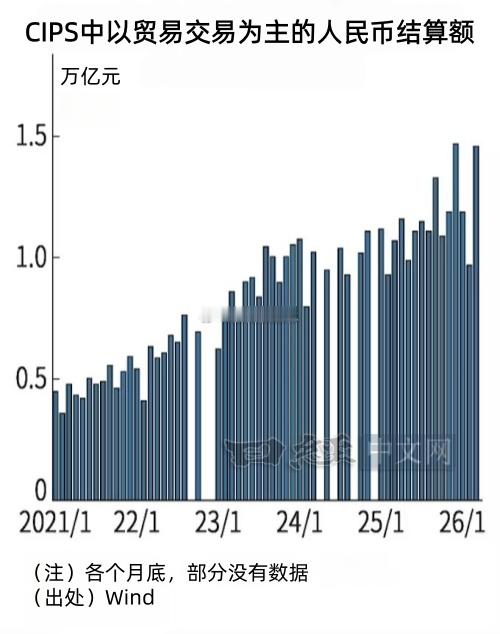

中国通过持续进口能源、矿产、农产品等大宗原材料,向全球市场投放人民币,当前人民币在全球跨境支付中的占比已经突破 3%,并且保持稳步攀升的态势。

投放出去的人民币,有清晰稳定的回流渠道。全球超过 120 个国家和地区,对华贸易的依赖度持续提升,这些国家维持民生和工业运行所需的工业成品、机电设备、基建设施等产品,大多需要从中国进口,而进口这些产品的结算需求,形成了人民币的贸易回流闭环。

很多人对人民币国际化的理解,存在明显的认知偏差,认为最终目标是替代美元,成为全球唯一的跨境支付货币。

实际上,人民币国际化的核心目标,是掌握全球核心工业制成品、新能源产品、稀土等关键品类的贸易定价权,让人民币成为全球贸易的核心计价标准。

这意味着,即便各国在跨境支付中依然使用其他货币作为中间结算工具,只要相关贸易的商品基准定价、贸易规则的制定由中国主导,人民币就已经实现了国际化的核心目标。

两种货币国际化的逻辑差异,本质上是两种经济发展模式的差异。

美元的逻辑基于金融主导的经济结构,依赖全球化的持续扩张维持闭环运行;人民币的逻辑基于制造业主导的经济结构,适配全球产业链区域化的新趋势。未来全球货币体系的演变,本质上就是两种逻辑的长期适配与博弈。