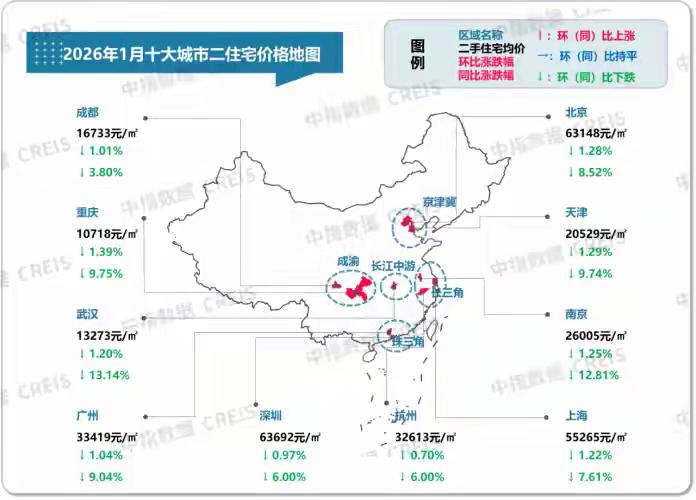

日本用30年证明:房价暴跌,没有赢家只有输家 很多人总爱把“房价下跌”想成一场正义清算,觉得房子便宜了,年轻人就能松口气,社会就能自动变好。日本用30年给全世界上了一课:房价一旦从神坛跌成深坑,捡到便宜的人没想象中那么多,被拖下水的人却会越来越多。这不是替高房价说话,而是在说一个更冷的现实:楼市一旦失速,先受伤的从来不只是炒房客。 日本泡沫最疯的时候,逻辑和今天很多人脑子里的想法差不多:钱便宜,资产会涨,土地最硬。日本银行在1987年把公定步合降到2.5%,便宜钱像水一样往外放。企业不安心做主业,拿着土地去抵押,再借钱继续买地;银行也不怕,因为抵押物天天涨。到1989年、1990年,日本银行又连续加息,公定步合一路抬到6.0%,资金链猛地收紧,泡沫就从“永远涨”切到了“卖不掉”。这一步,后来被无数研究当成日本楼市拐点。 最扎心的地方在于,楼市崩了,输的不是一拨人,是一整条链。买房的人发现,房子缩水了,贷款还在;银行发现,抵押物没那么值钱了,坏账开始堆;开发和建筑行业一停,钢材、家电、装修、家具、中介、地方财政,全都跟着打寒战。日本警察厅和相关研究都记录过,1998年日本自杀人数突破3万人,而且之后多年都维持在高位,经济压力和债务问题是绕不开的背景。你看,这就是真相:房价暴跌,表面像是资产回归,实际往往会变成家庭、金融和就业一起挨打。 更残酷的是,房价跌了很久,也不代表普通人就轻松了。很多人以为,跌到位总会有人抄底。日本的答案很现实:收入、信心、人口,比价格更重要。地价跌下去之后,年轻人并没有大规模“幸福上车”,反而更不敢买。因为公司不愿涨工资,岗位变少,大家最先想的不是换大房子,而是保住饭碗。房子变便宜,如果和“工作不稳、预期变差”绑在一起,那便宜也会变得没吸引力。 日本国土交通省最新披露的长期数据,其实很说明问题。到2025年1月1日,日本全国平均地价已经连续4年上涨,看上去像是恢复了;但把时间轴拉长就会发现,全国住宅和商业地价在1987年至1991年冲到高点后,后面长期下行,近年的修复更像是局部、温和、结构性的回升,离泡沫高位还差得远。东京、大阪核心区确实更强,部分区域租金、二手公寓价格也在走高,可全国多数地方并没有回到当年的高度。这就是“跌起来容易,爬回来很慢”。 所以,今天再看中国2026年开年的政策,就能明白为什么文件里反复强调的是“稳地价、稳房价、稳预期”。住建部在部署2026年工作时讲得很直白:支持刚性和改善性住房需求,推动房地产市场平稳运行,推进现房销售、规范预售资金监管、发挥“白名单”作用,还把“好房子”建设摆到了很靠前的位置。这个信号很清楚,方向不是把房价重新吹上天,而是别让市场继续靠恐慌往下卷。 政策动作也都是这个思路。2026年1月,财政部、税务总局、住建部把换购住房个税退税延续到2027年12月31日;公积金贷款利率按此前通知执行,首套5年以上已降到2.6%;新的《住宅项目规范》从2025年5月起实施,层高、电梯、隔声这些标准都抬高了。说白了,国家现在做的,是一边降一点真实居住成本,一边把房子本身做得更像“长期可住、长期可保值的产品”。 再看最新市场,也不是一锅粥。国家统计局公布的2026年1月70城数据里,上海新房价格同比指数是104.2,杭州102.4,合肥101.6,武汉100.1;但北京是97.6,广州94.7,深圳95.1。这说明什么?中国楼市眼下不是“普涨”或者“普跌”,而是分化。核心城市、优质板块、改善型产品,先稳;人口外流、库存大的地方,还是要慢慢消化。这个阶段最怕的,不是房价不暴涨,最怕的是大家都等着它继续跌,于是谁也不出手,市场就更冷。 我一直觉得,日本故事里最值得中国人记住的一句潜台词是:楼市可以去泡沫,但不能靠失控下坠来完成出清。因为房子从来不只是钢筋水泥,它还连着家庭资产负债表、银行信贷、地方财政、上下游就业,甚至连年轻人的结婚、生育、消费预期都拴在一起。价格失真会伤人,价格失速也会伤人。真正健康的楼市,不是谁一夜暴富,也不是谁等来白菜价,而是多数家庭买得起、住得稳、换得动,房子能住,也能尽量守住基本价值。 所以说,“房住不炒”和“房产要有基本保值能力”,放在现实里并不冲突。前者是底线,防的是投机;后者是常识,守的是信心。日本这30年最沉重的教训,不是告诉你房价一定不能跌,而是提醒你:一旦把“跌”当成解决一切问题的万能药,最后常常会发现,药效没那么神,副作用却特别大。