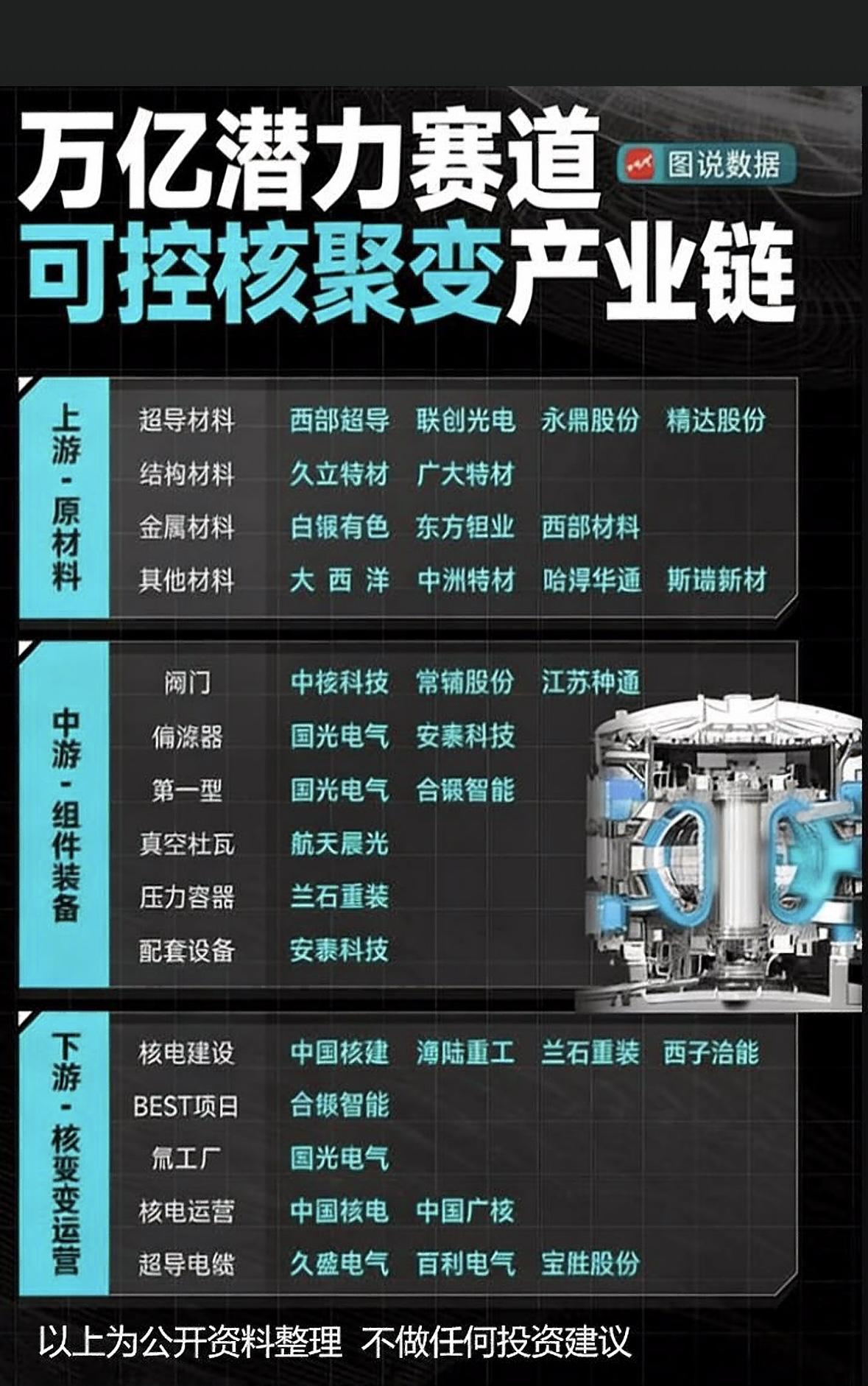

可控核聚变,深度分析10家核心企业,信息整理如下:

1. 西部超导|低温超导材料龙头 核心卡位:国内唯一ITER低温超导线材供应商,铌钛线材全球市占约40%;CFETR获1.8亿元订单,BEST磁体材料独供。 技术壁垒:低温超导是托卡马克磁体核心,国内市占90%+,全球双寡头(与日本住友)。 业绩催化:2025年聚变业务收入约6亿元(+140%);2026年底产能扩至2000吨/年,对接CFETR与HL-4需求。 投资逻辑:赛道最稀缺、订单确定性最强,长期受益ITER+CFETR+民营聚变三重放量。

2. 永鼎股份|高温超导带材龙头 核心卡位:第二代高温超导带材(REBCO)量产,国内市占超20%;中标BEST超导电缆、为“洪荒70”供材。 技术突破:带材临界电流110A(77K,0T),支撑335秒稳态长脉冲;适配紧凑型托卡马克。 业绩催化:2025年高温超导业务占比超30%,Q3净利+474%,订单+120%。 投资逻辑:高温超导是下一代聚变核心,民营聚变核心供应商,成长弹性最大。

3. 安泰科技|偏滤器/第一壁全球龙头 核心卡位:钨铜偏滤器、第一壁独家供应,耐受2000℃+辐照,全球市占70%+;EAST/ITER/WEST批量供货。 技术壁垒:全钨部件全球仅1家能量产,攻克钨铜复合、抗辐照核心技术。 业绩催化:2026年1月独家中标BEST偏滤器6990万元;200吨钨铜产线投产,产能翻倍。 投资逻辑:聚变“心脏防护甲”,单堆价值量高,订单与毛利率双高。

4. 久立特材|聚变专用管材龙头 核心卡位:全球唯一ASME认证核聚变PF导管供应商,ITER全部PF导管(订单超20亿元);BEST冷却系统4.2亿元订单。 技术壁垒:特种合金管材耐受极端温度与压力,ITER唯一认证,国产替代标杆。 业绩催化:ITER交付+国内实验堆招标,2026年管材业务进入放量期。 投资逻辑:管材为磁体/冷却系统刚需,订单锁定、业绩确定性强。

5. 国机重装|聚变重型装备龙头 核心卡位:TF线圈盒、真空室结构件中国唯一供应商;CFETR储备订单53亿元。 技术壁垒:大型重型装备制造能力,承接国家重大专项,行业不可替代。 业绩催化:CFETR工程化启动,2026年进入设备集中招标期。 投资逻辑:主机结构件核心,单堆价值量超百亿,工程化核心受益标的。

6. 东方电气|聚变主机系统龙头 核心卡位:聚变堆主机、包层、能量转换系统核心供应商;氮气布雷顿循环技术国内领先。 技术壁垒:能源装备全链条布局,深度参与EAST、ITER、CFETR,主机系统国产化率最高。 业绩催化:2026年CFETR主机招标,单堆系统价值超百亿。

7. 中国核电|商业化运营核心平台 核心卡位:控股中国聚变能源,主导聚变能并网技术;ITER中国组件采购订单超30亿元。 技术壁垒:国家核能战略核心平台,唯一具备聚变商业化运营资质的央企。

8. 联创光电|高温超导磁体系统龙头 核心卡位:控股联创超导,掌握千米级高温超导带材+磁体系统;全球仅2家可做15T以上超大口径高温超导磁体。 技术突破:中标“星火一号”磁体系统,兆瓦级磁体工程化应用;适配紧凑型聚变装置。 业绩催化:2026年高温超导磁体订单放量,民营聚变项目集中落地。 投资逻辑:磁体系统集成,下一代聚变核心。

9. 纽威股份|核级阀门国产替代标杆 核心卡位:全球唯一ASME核级阀门全认证中国企业;ITER超6000万元阀门,CFETR 1.2亿元订单。 技术壁垒:极端工况阀门(耐辐照、耐超高温),国产替代率100%。 业绩催化:ITER交付+国内实验堆招标,2026年阀门业务进入高增长。 投资逻辑:阀门单堆价值数亿元,细分龙头。

10. 雪人股份|低温冷却系统核心供应商 核心卡位:超导磁体低温冷却(氦制冷/液化)、氮气螺杆压缩机;为中科院合肥研究院、BEST供冷却系统。 技术壁垒:低温制冷是磁体稳定运行关键,国内唯一适配聚变级低温系统。 业绩催化:2026年超导磁体项目集中落地,冷却系统订单爆发。 投资逻辑:冷却系统刚需,细分隐形冠军,业绩弹性大。

注:以上都是根据公开信息整理,不代表任何投资建议。财经a股