核心观点:1月PMI回落幅度较大,或更多与2026年春节返乡提前、内需偏弱有关。

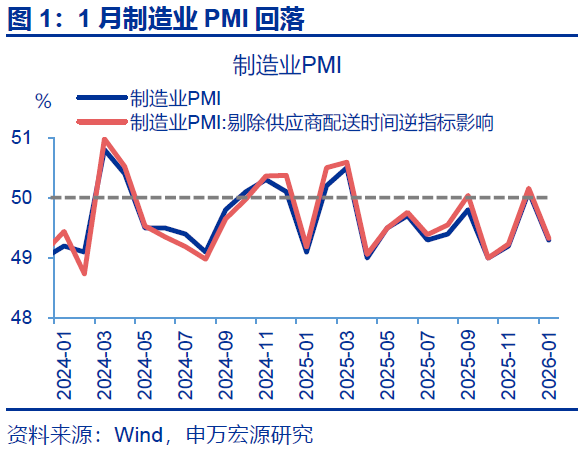

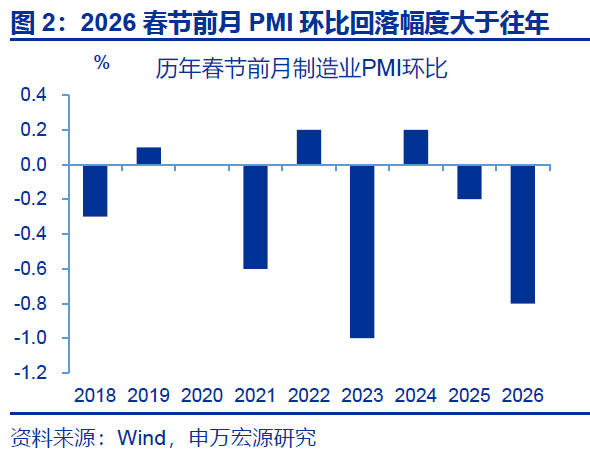

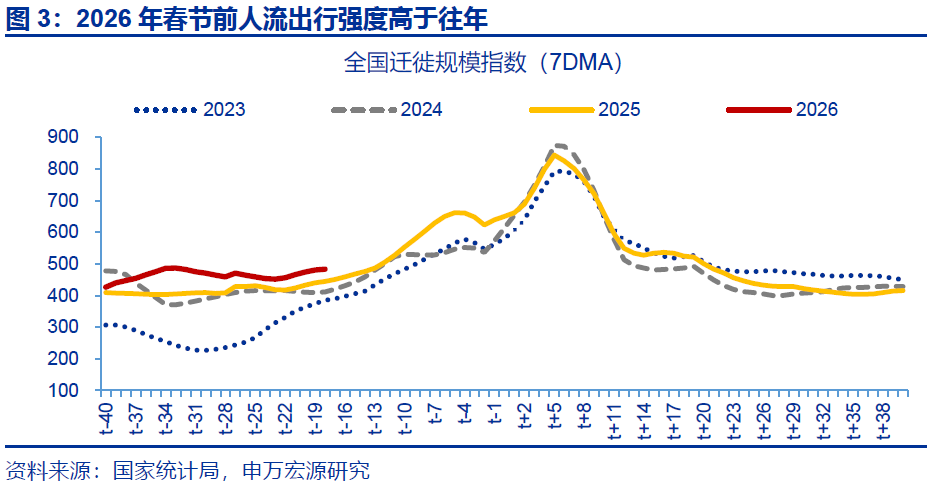

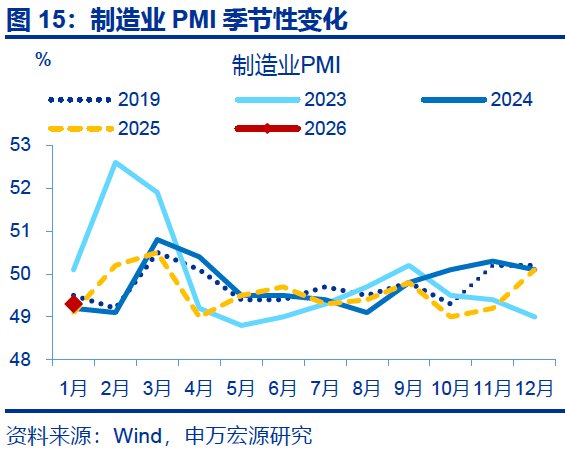

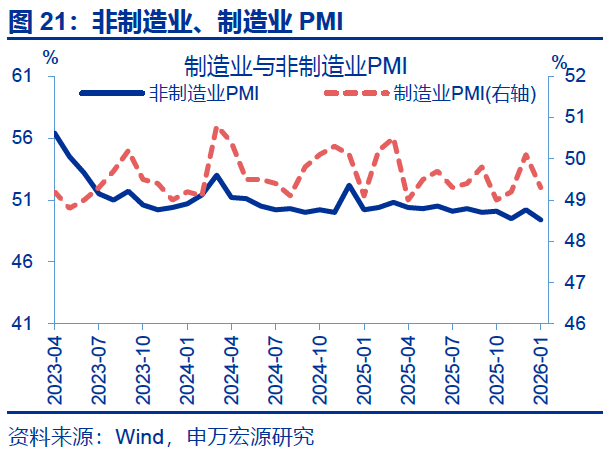

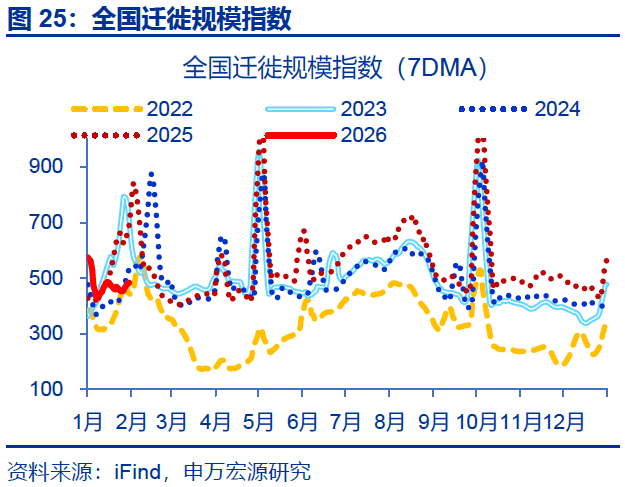

1月制造业PMI再度降至荣枯线以下,或与统计因素及春节返乡提前有关。1月,制造业PMI回落0.8个百分点至49.3%。一是PMI为环比指标,反映本月制造业景气度较上月的边际变化;因此2025年12月PMI冲高后,2026年1月PMI回落至50%以下为大概率事件。二是2025年12月中下旬以来,劳动密集型行业开工持续下行或使今年“返乡潮”提前,进而拖累制造业景气度;全国迁徙规模指数同比自4%上行至8.6%左右。

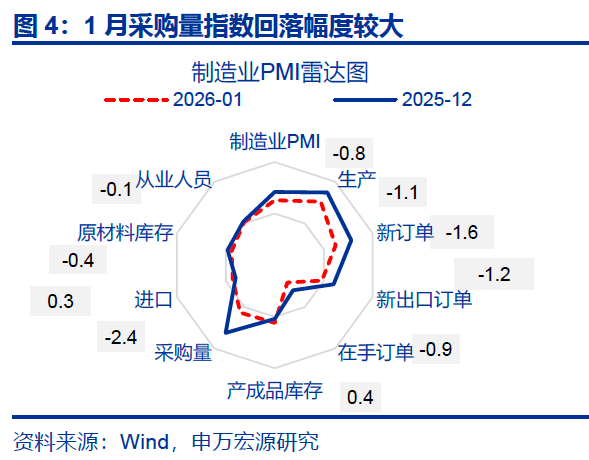

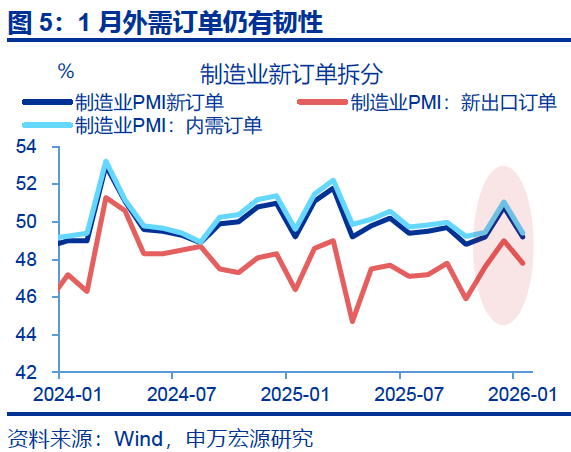

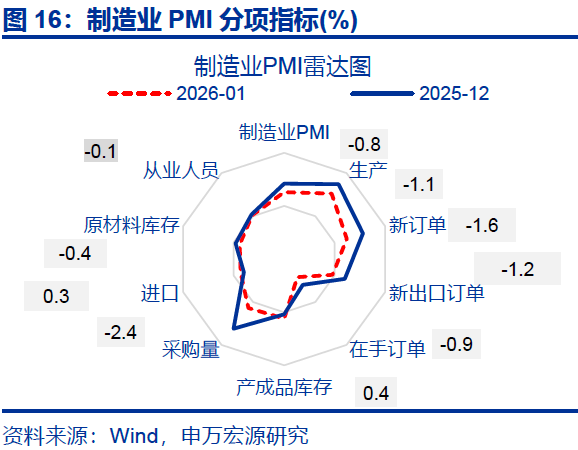

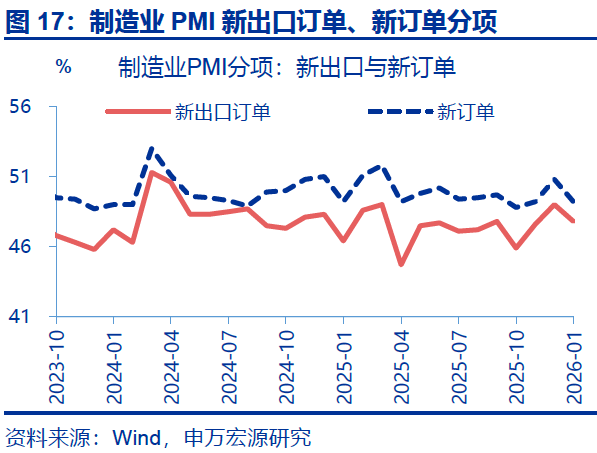

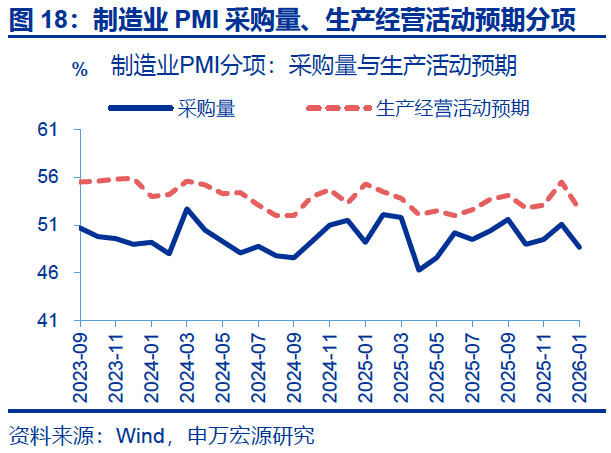

特征一:提前返乡对供给端压制明显,叠加内需表现偏弱,令制造业生产、新订单指数均有明显下滑。PMI统计对象是采购经理,新订单统计包括中间需求,生产端走弱也会拖累新订单指数;但相对而言,提前返乡造成的供给侧走弱对生产端影响更大,观察1月PMI分项指数会发现,制造业采购指数回落幅度显著、较前月下行2.4个百分点至48.7%,对应生产指数也有明显下滑;新订单指数仅下行1.6个百分点至49.2%。

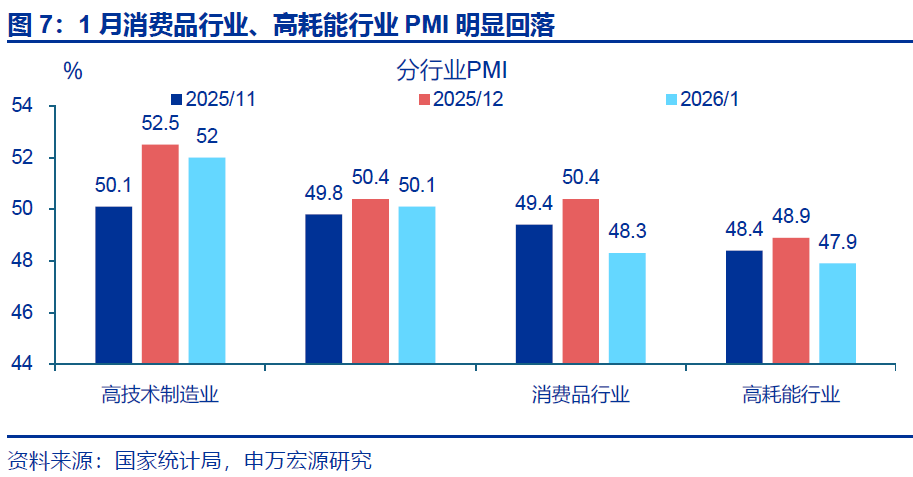

特征二:观察行业看,消费品和高耗能行业等劳动密集型PMI回落幅度更大,也反映提前返乡及商品消费偏弱的影响。1月消费品、高耗能行业PMI降幅显著,分别较前月下行2.1、1个百分点至48.3%、47.9%,源于上述行业为劳动密集型行业,提前返乡对行业景气扰动凸显。同时1月商品需求偏弱,也对消费品景气构成约束。而高技术、装备制造业属于资本密集型行业,PMI仅分别下滑0.5、0.3个百分点至52%、50.1%。

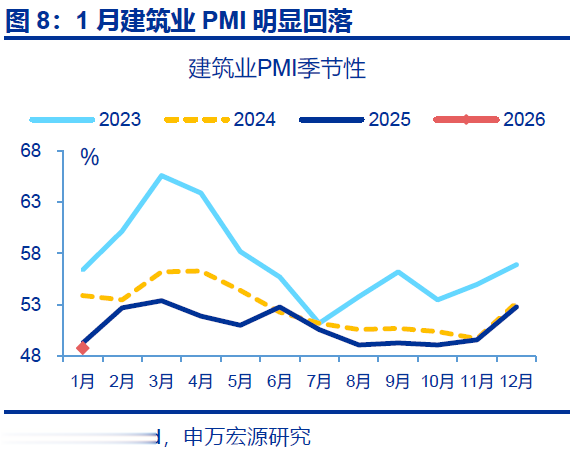

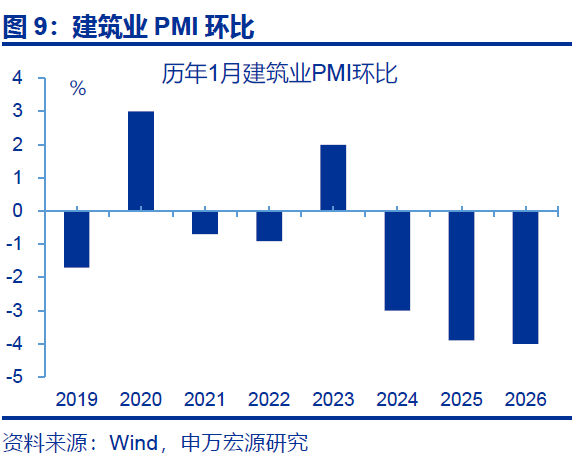

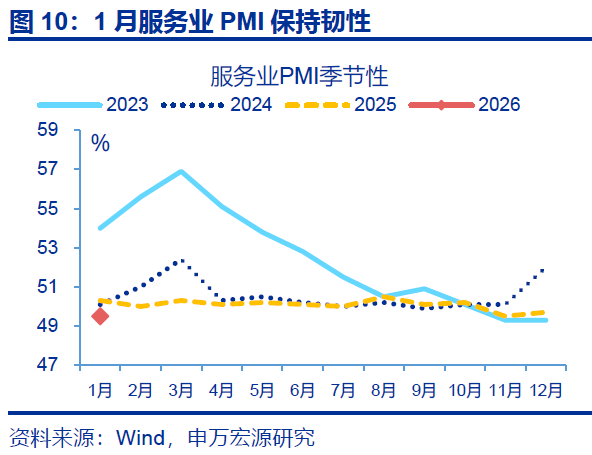

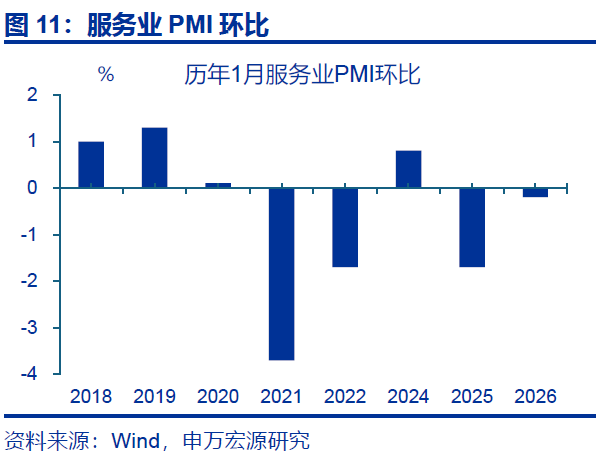

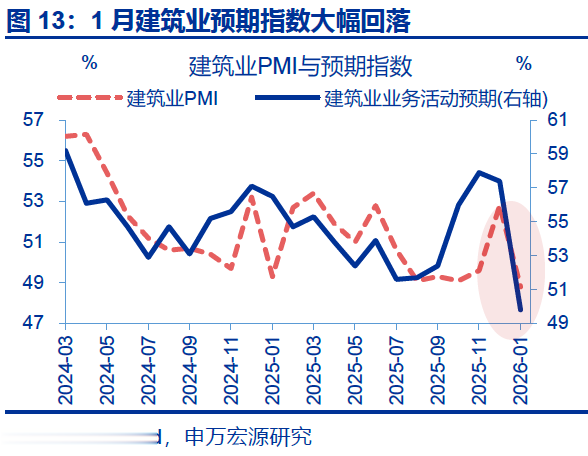

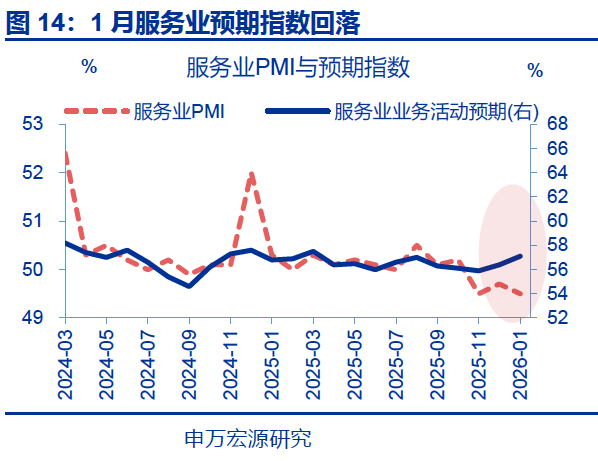

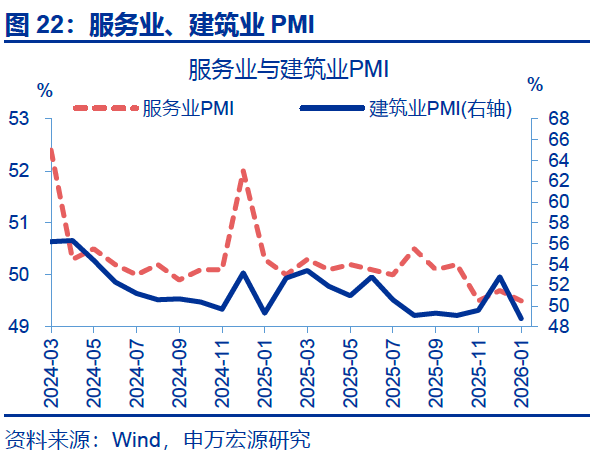

特征三:提前返乡对非制造业景气度呈现非对称性特征,建筑业PMI再度降至收缩区间,而服务业PMI保持韧性。传统基建亦受农民工返乡影响,景气度回落幅度超过往年同期;1月建筑业PMI回落4个百分点至48.8%,而2017年以来1月平均降幅仅为1.4个百分点。而服务业PMI仅较前月下滑0.2个百分点至49.5%。结构上看,铁路运输业PMI保持在53%以上的较高水平,零售业和餐饮业商务活动指数较上月均有明显上升。

春节错位或扰动1-2月PMI读数,但平均来看,开年经济预计仍呈现修复态势。春节对制造业、建筑业景气的扰动已有体现,而2026年春节滞后于2月,短期来看,PMI或维持偏弱态势。但平均来看,近两月PMI指数仍延续前期修复态势,或反映开年经济良好。结构上春运出行、假期消费或对服务业预期指数形成支撑,叠加促进服务消费相关政策落地下,服务业景气或呈现回升态势,近期重点关注居民需求相关领域的景气变化。

常规跟踪:制造业景气明显下行,非制造PMI也有回落。

制造业PMI有所回落,生产、新订单指数下行。1月,制造业PMI较上月回落0.8个百分点至49.3%。主要分项中,生产、新订单指数均有下行,分别下行1.1、1.6个百分点。

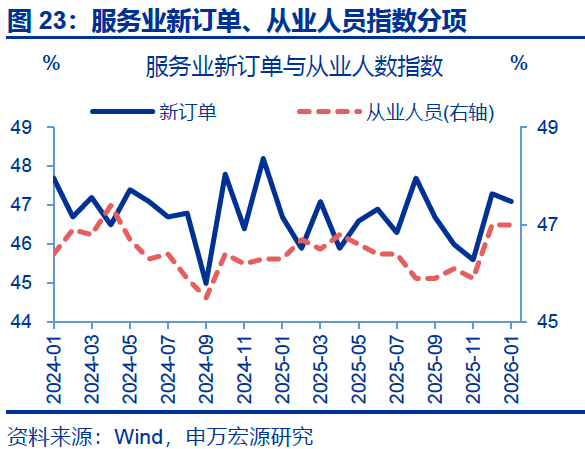

服务业PMI回落,新订单指数有所下行。1月,服务业PMI小幅回落,单月回落0.2个百分点至49.5%。主要分项中,新订单指数有所回落,较前月下行0.2个百分点至47.1%。

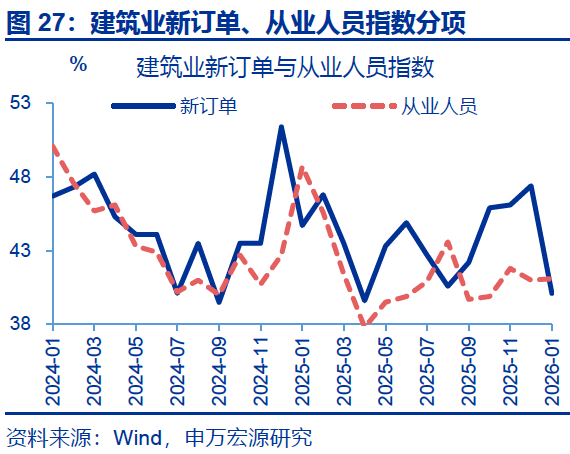

建筑业景气回落,新订单指数回落幅度较大。1月,建筑业PMI指数回落幅度较大,下行4.0个百分点至48.8%。分项中,新订单指数较前月下行7.3个百分点至40.1%。

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

事件:1月31日,国家统计局公布1月PMI指数,制造业PMI为49.3%、前值50.1%;非制造业PMI为49.4%、前值50.2%。

一、核心观点:春节效应前置对PMI景气构成约束

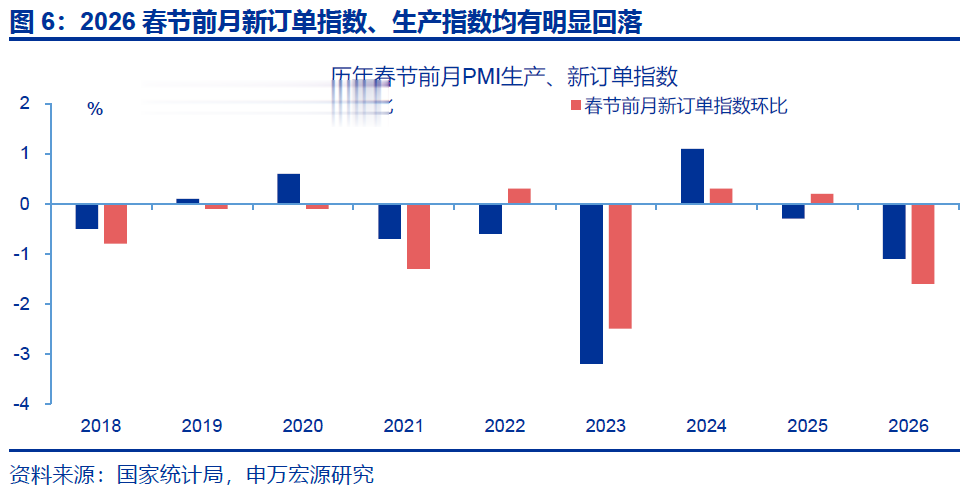

1月制造业PMI再度降至荣枯线以下,或与统计因素及春节返乡提前有关。1月,制造业PMI回落0.8个百分点至49.3%;剔除受天气因素影响较大的供应商配货指数后,实际PMI也回落0.8个百分点至49.3%。一是PMI为环比指标,反映本月制造业景气度较上月的边际变化;因此2025年12月PMI冲高后,2026年1月PMI回落至50%以下为大概率事件。二是2025年12月中下旬以来劳动密集型行业开工持续下行,或使今年“返乡潮”提前,进而拖累制造业景气度。数据上全国迁徙规模指数同比自节前40天4%上行至8.6%左右。

特征一:提前返乡对供给端压制明显,叠加内需表现偏弱,令制造业生产、新订单指数均有明显下滑。PMI统计对象是采购经理,虽然新订单统计包括中间需求,生产端走弱也会拖累新订单指数;但相对而言,提前返乡造成的供给侧走弱对生产端影响相对更大,观察1月PMI分项指数会发现,制造业采购指数回落幅度显著、较前月下行2.4个百分点至48.7%,拖累生产指数也有明显回落、较前月下行1.1个百分点至50.6%。新订单指数较前月下行1.6个百分点至49.2%,其中内需订单指数回落1.7个百分点至49.5%,而外需韧性下,新出口订单指数仅回落1.2个百分点至47.8%。

特征二:观察行业看,消费品和高耗能行业等劳动密集型PMI回落幅度更大,也更多反映提前返乡及内需偏弱的影响。从统计局公布的四大类行业PMI来看,1月消费品制造业、高耗能行业PMI降幅较为显著,分别较前月下行2.1、1个百分点至48.3%、47.9%,源于上述行业均为劳动密集型行业,劳动力提前返乡对制造业景气的扰动较为凸显。同时1月以来商品消费需求偏弱,也对消费品景气构成约束。对比之下,高技术、装备制造业属于装备制造业,PMI仅分别下滑0.5、0.3个百分点至52%、50.1%,景气水平也位于荣枯线以上。

特征三:提前返乡对非制造业景气度呈现非对称性特征,建筑业PMI再度降至收缩区间,而服务业PMI保持韧性。传统基建亦受农民工返乡的影响,景气度回落幅度超过往年同期;1月建筑业PMI回落4个百分点至48.8%,而2017年以来1月平均降幅仅为1.4个百分点。而服务业PMI保持韧性,仅较前月下滑0.2个百分点至49.5%。结构上看,铁路运输业PMI保持在53%以上的较高水平,零售业和餐饮业商务活动指数较上月均有明显上升。

春节错位或扰动1-2月PMI读数,但平均来看,开年经济预计仍延续修复态势。春节对制造业、建筑业景气的扰动已有体现,1月制造业、建筑业PMI明显回落;而2026年春节滞后于2月,短期来看,制造业、建筑业景气或延续偏弱态势。但平均来看,近两月PMI指数仍延续前期修复态势,或反映开年经济良好。结构上春运出行、假期消费或对服务业预期指数形成支撑,叠加促进服务消费相关政策相继落地下,服务业景气或呈现回升态势,近期重点关注居民需求相关领域的景气变化。

二、常规跟踪:制造业景气明显回落,非制造PMI也有下行

制造业:制造业PMI有所回落,生产、新订单指数均有下行。1月,制造业PMI较上月回落0.8个百分点至49.3%。主要分项中,生产、新订单指数均有下行,分别下行1.1、1.6个百分点至50.6%、49.2%。生产走弱下,原材料库存指数回落0.4个百分点至47.4%,从业人员指数小幅回落0.1个百分点至48.1%。

制造业生产回落,采购量指数明显下行。1月,新出口订单指数环比下行1.2个百分点至47.8%,进口订单指数环比上行0.3个百分点至47.3%。制造业生产小幅回落下,企业采购意愿回升幅度也较小,采购量指数环比下行2.4个百分点至48.7%。

非制造业:非制造业PMI有所回落,主因建筑业PMI大幅回落。1月,非制造业PMI回落0.8个百分点至49.4%。其中建筑业PMI指数回落幅度较大,下行4.0个百分点至48.8%;服务业PMI小幅回落,单月回落0.2个百分点至49.5%。

服务业中,新订单指数有所回落。1月,服务业主要分项中,新订单指数有所回落,较前月下行0.2个百分点至47.1%,从业人员指数持平前月(47.0%)。

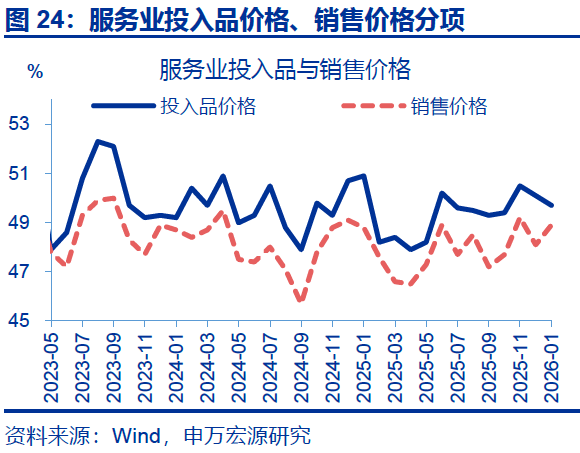

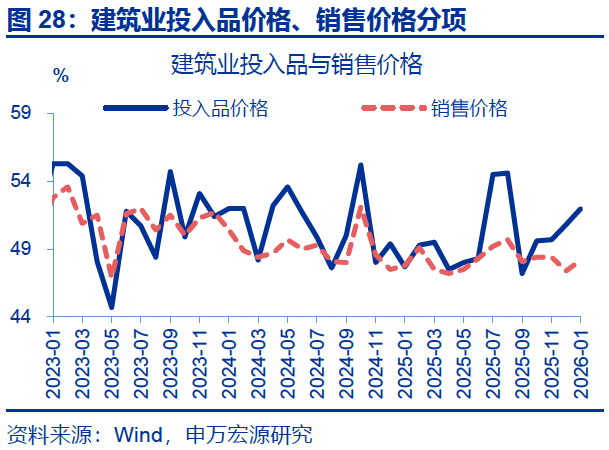

建筑业景气回落,新订单指数回落幅度较大。1月,建筑业分项中,新订单指数大幅回落,边际下行7.3个百分点至40.1%。从业人员指数有所回升,边际上行0.1个百分点至41.1%。投入品价格指数上行1.2个百分点至52.0%,销售品价格指数回升0.8个百分点至48.2%

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

评论列表