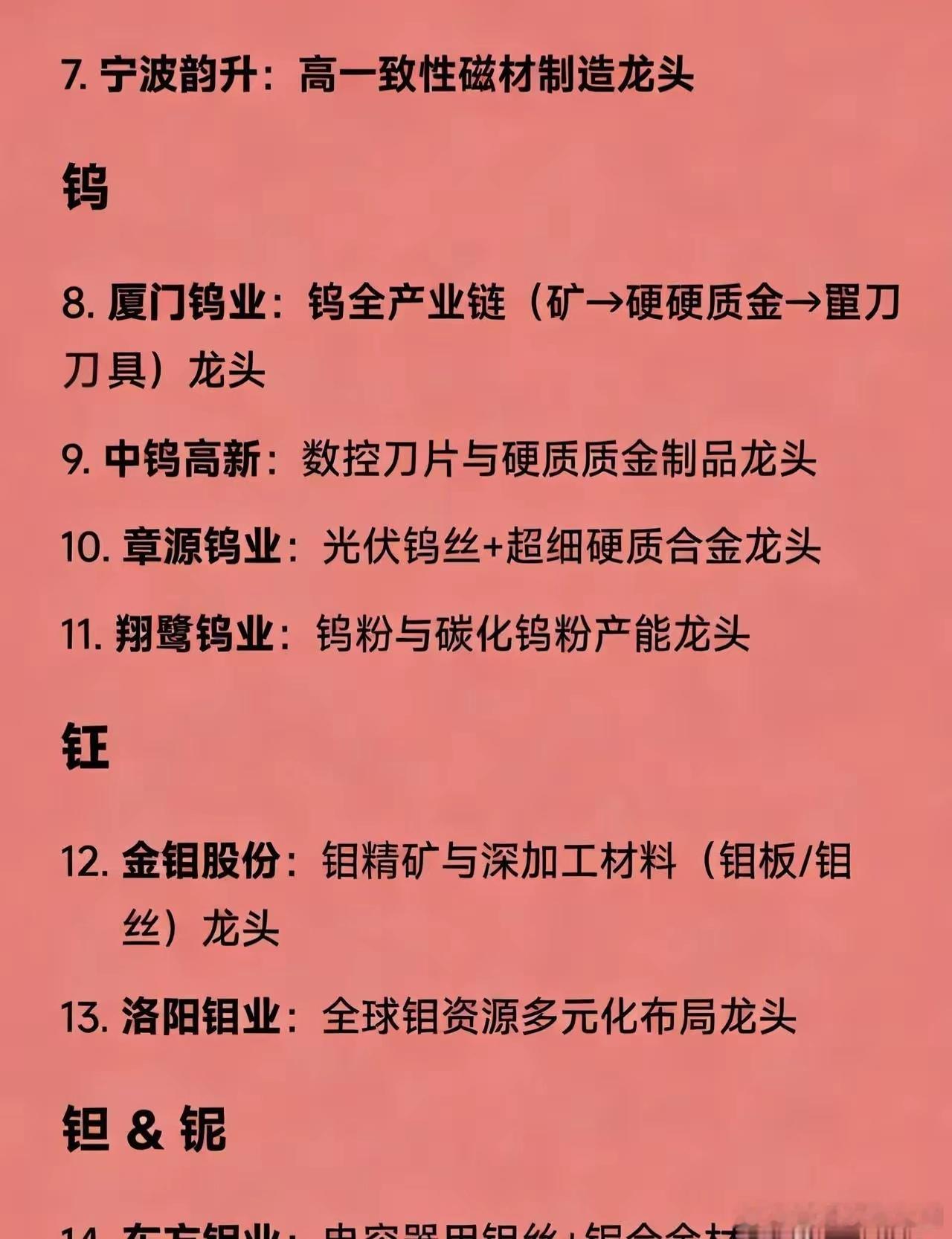

小金属"高低切"投资逻辑: 1. 金钼股份:钼业全球龙头,军工需求刚性。高低切优势在于估值低于稀土锂矿,钼价上涨通道顺畅,国产化替代加速。 2. 中色股份:央企平台,估值处于历史低位。多元业务抗风险,中特估背景下修复空间大,资产注入预期强。 3. 西部矿业:西部资源巨头,铜业务提供现金流,伴生钼金银贡献弹性。攻守兼备,地方国企估值有提升空间。 4. 株冶集团:五矿旗下铅锌冶炼龙头,铟回收技术领先。股价滞涨,小金属回收价值重估潜力大。 5. 锡业股份:全球锡业霸主,电子消费核心材料。锡价底部反转,半导体复苏+新能源车驱动,低位补涨动能最强。 6. 中金岭南:铅锌龙头,现金充裕。股价滞后但基本面扎实,并购铜钴资源打造第二曲线。 7. 贵研铂业:铂族金属绝对龙头,氢能源催化剂核心供应商。相比锂钴处于价格低位,氢能政策落地提供从0到1弹性。 8. 中国稀土:中重稀土唯一央企平台,战略价值无可替代。短期调整不改长期逻辑,回调提供配置窗口。 9. 锌业股份:锌冶炼龙头,辽宁方大旗下机制灵活。PB不足1.5倍估值洼地,锌矿供给收缩+小金属回收业务弹性被低估。 10. 兴业银锡:国内银锡双龙头,资源储量丰富。高低切优势在于锡价反转背景下股价滞涨,银价上行形成双重催化,估值远低于同业。 11. 翔鹭钨业:钨粉加工龙头,军工硬质合金核心供应商。钨价触底回升,公司业绩弹性大,小盘股具备估值溢价空间。 12. 章源钨业:钨矿资源龙头,全产业链布局。估值处于历史中枢下沿,军工+高端制造带动钨需求,业绩修复确定性高。 13. 北方稀土:轻稀土龙头,稀土永磁核心原料商。稀土价格企稳回升,公司成本优势显著,高低切后估值修复空间充足。 小金属"高低切"布局逻辑: 1. 华锡有色:国内锡锑龙头,稀土伴生资源丰富。高低切优势在于估值远低于全球同业,锑价创历史新高,锡价底部回升,双金属涨价驱动业绩弹性。 2. 厦门钨业:钨钼稀土龙头,全产业链布局。估值处于历史低位,高端制造+军工带动钨钼需求,稀土业务提供二次增长曲线。 3. 西藏天路:西部资源龙头,伴生锂铜金多金属。基建业务提供现金流,矿产资源价值重估,地方国企估值修复空间大。 4. 盛达资源:国内银矿龙头,资源自给率高。银价上行周期下股价滞涨,小金属回收业务拓展,估值洼地特征显著。 5. 云南锡业:锡深加工龙头,半导体焊锡核心供应商。锡价反转叠加半导体复苏,公司产品结构升级,低位补涨动能充足。 6. 驰宏锌锗:铅锌锗资源巨头,锗产品全球领先。锗价受光伏+半导体驱动大涨,公司资源储量优势明显,业绩弹性被低估。 7. 贵研铂业:铂族金属龙头,氢能催化剂核心厂商。相比锂电材料估值偏低,氢能产业政策落地,公司迎来从0到1的发展机遇。 8. 五矿稀土8. 五矿稀土:中重稀土核心标的,央企资源整合平台。稀土收储预期升温,短期调整后估值回归合理,长期战略价值凸显。 9. 云海金属:镁合金龙头,轻量化材料核心供应商。镁价触底回升,新能源车+航空航天带动需求,估值低于新材料板块平均。 10. 中矿资源:锂铯铷龙头,稀缺小金属布局领先。铯铷资源全球垄断,锂盐业务提供现金流,小金属价值重估潜力大。 11. 章源钨业:钨矿资源龙头,军工硬质合金供应商。钨价进入上涨通道,公司全产业链布局,小盘股具备估值弹性优势。 12. 银泰黄金:黄金白银双主业,矿产成本优势显著。银价上行形成主催化,金价震荡偏强,公司业绩双轮驱动,估值偏低。 13. 北方稀土:轻稀土龙头,永磁材料核心原料商。稀土价格企稳,公司成本控制能力突出,高低切后估值修复空间大。 14. 盛和资源:稀土冶炼龙头,海外资源布局领先。估值低于行业中枢,稀土永磁需求复苏,公司业绩修复确定性高。 15. 洛阳钼业:全球钼钴龙头,资源全球化布局。钴价底部反转,铜钼业务提供稳健现金流,低估值高股息具备配置价值。 16. 云南锗业:锗深加工龙头,光伏级锗片供应商。光伏装机量提升带动锗需求,股价低位且业务聚焦,资金关注度提升。 17. 西部材料:钛锆铪龙头,军工新材料核心供应商。高端制造升级带动需求,公司产品结构优化,估值处于历史低位。 18. 株冶集团:五矿旗下铅锌龙头,铟回收技术领先。铟价受半导体驱动上涨,公司回收业务价值重估,股价滞涨特征明显。 19. 中钨高新:钨硬质合金龙头,央企背景加持。国产化替代加速,高端硬质合金需求增长,公司业绩修复与估值提升双驱动。 操作建议 优先配置:华锡有色、云南锡业、盛达资源(涨价最顺、估值最低、资源稀缺) 战略持仓:五矿稀土、贵研铂业、北方稀土(政策催化、空间最大、产业龙头) 估值修复:西藏天路、云海金属、西部材料、银泰黄金(低位滞涨、业绩扎实、业务多元) 潜在弹性:中矿资源、驰宏锌锗、云南锗业、株冶集团(补涨预期、产品涨价、业务拓展)