2025年全国各省市社保缴费基数随社会平均工资同步上调,灵活就业人员按最低档缴纳养老保险的年费用普遍突破9000元,部分地区甚至达到9500元。这一缴费金额的变化,并非政策刻意提高负担,而是遵循《社会保险法》中“缴费基数与社会平均工资挂钩”的核心原则。但对于收入不稳定的灵活就业群体而言,每年近万元的社保支出确实形成了不小的压力,不少人陷入“缴不起”和“不敢停”的两难。本文结合2025年最新社保政策,拆解灵活就业社保费用上涨的底层逻辑,梳理能切实降低缴费压力的政策福利,给出适配灵活就业者的参保策略,让参保人吃透规则、少花冤枉钱。

一、先搞懂:9000多的最低档,钱到底花在哪了

《社会保险法》第十二条规定,灵活就业人员参加基本养老保险,缴费比例为20%,其中8%计入个人账户,12%划入统筹基金。2025年各地社保缴费基数下限按当地全口径城镇单位就业人员平均工资的60%核定,这也是灵活就业社保“最低档”的计算依据。

以年缴费9000元为例,每月缴费约750元,其中300元进入个人账户(归个人所有,退休后按月发放),450元进入统筹基金(用于支付已退休人员的养老金)。从构成来看,个人账户的资金相当于“强制储蓄”,统筹基金则是社保互助共济的体现。2025年全国社保缴费基数下限平均上调3.2%,这也是最低档缴费突破9000元的直接原因,而缴费基数上调的本质,是为了让未来的养老金待遇能跟上社会平均工资的增长水平。

需要明确的是,灵活就业社保的最低档仅针对养老保险,医保需单独缴纳。多数地区灵活就业医保最低档年缴费约3000元,若养老+医保都按最低档缴,2025年总费用约1.2万元,这也是不少灵活就业者感受到“压力大”的核心原因。

二、费用上涨的底层逻辑:不是政策“涨价”,是规则的必然结果

灵活就业社保缴费金额逐年上调,并非地方政府随意制定标准,而是由三项硬性规则决定:

1. 缴费基数与社平工资挂钩:《社会保险法》要求社保缴费基数根据当地社会平均工资调整,社平工资每年因经济发展、物价水平上涨而提高,缴费基数自然同步上调。2025年全国城镇非私营单位就业人员年平均工资同比增长4.1%,直接推动缴费基数下限上涨。

2. 缴费比例法定不变:灵活就业养老保险20%的缴费比例是国家法定标准,各地不得随意调整,这意味着基数上涨后,缴费金额必然增加。

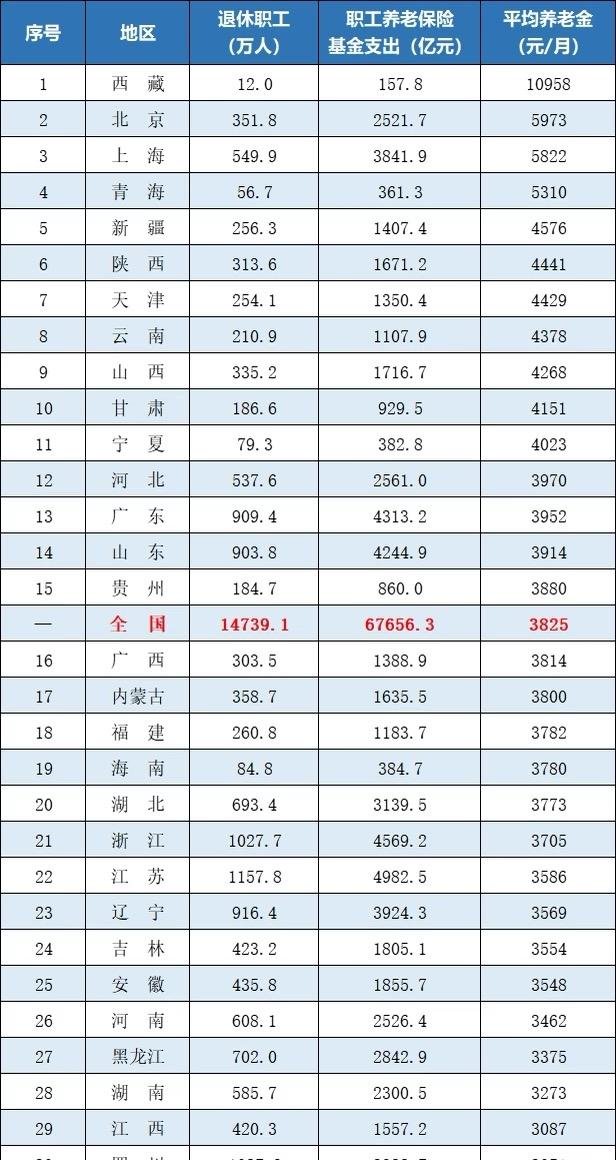

3. “低进低出”的待遇匹配:按最低档缴费,退休后领取的养老金也会处于较低水平,但缴费基数上调能让养老金的绝对金额跟着增长,避免因物价上涨导致养老金购买力下降。2025年全国企业退休人员月均养老金为3890元,其中按最低档缴满15年的人员,月均养老金约1800元,较2024年上涨5%,这正是缴费基数上调带来的待遇提升。

部分灵活就业者误以为“缴费涨了是政策在增收”,实则是社保制度“现收现付、代际共济”的特性决定,只有保持缴费基数与社会发展同步,才能保证养老金体系的可持续性。

三、2025年能享的政策福利:这些补贴能直接减缴费压力

面对上涨的社保费用,2025年国家和地方出台了多项针对灵活就业人员的补贴政策,能切实降低缴费负担,但超六成灵活就业者因不了解政策,错失了申领机会:

1. 灵活就业社保补贴:这是最核心的福利,针对就业困难人员(大龄失业人员、残疾人、零就业家庭成员等),补贴比例为缴费金额的50%-70%,补贴期限最长3年。2025年多地将补贴对象扩大至新业态从业者(外卖员、网约车司机等),符合条件的人员年补贴最高可达6000元,相当于养老保险最低档缴费的2/3。

申领方式:携带身份证、就业失业登记证、灵活就业证明,到户籍所在地社区或乡镇政务服务中心申请,审核通过后补贴直接发放至社保卡银行账户。

2. 阶段性降费政策:2025年部分省份对小微企业主、个体工商户实施养老保险缴费比例阶段性下调,从20%降至18%,虽然仅降2个百分点,但年缴费可节省约900元。该政策无需申请,缴费时系统自动按新比例核算。

3. 医保缴费优惠:多地对灵活就业人员推出“单建统筹”医保,仅缴纳统筹基金、不设个人账户,年缴费较普通医保低40%,且住院报销比例与普通医保一致。2025年北京、上海等城市的单建统筹医保年缴费约1800元,适合看病以住院为主的灵活就业者。

4. 缓缴政策:2025年社保缓缴范围扩大至所有受疫情影响、收入下降的灵活就业人员,可申请缓缴养老和医保费用,缓缴期限最长6个月,且无需缴纳滞纳金。缓缴期间社保缴费年限连续计算,不会因断缴影响待遇。

四、适配灵活就业者的参保策略:不硬扛,按情况选缴费方式

面对近万元的社保支出,灵活就业者无需一味按最低档“硬缴”,可根据收入情况和年龄,制定更灵活的参保方案:

1. 收入不稳定者:分阶段调档

收入高的年份选100档缴费,增加个人账户储存额;收入低的年份选60档(最低档),保证缴费连续性。2025年政策允许灵活就业人员每年调整一次缴费档次,只需在12月集中申报期完成变更即可。

2. 临近退休者:适当提高档次

距离退休不足5年的人员,可将缴费档次提至80%-100档,这一阶段提高档次能明显增加养老金,且缴费年限短,总费用增加不多。以55岁女性为例,从60档提至80档,年缴费多花3000元,退休后月养老金可多领约300元,5年就能回本。

3. 年轻灵活就业者:优先保年限

35岁以下的灵活就业者,收入有限时可只按最低档缴养老保险,医保选择城乡居民医保(年缴费约380元),既能保证医保报销权益,又能将年社保支出控制在1万元以内。待收入稳定后,再转为职工医保,缴费年限可累计计算。

4. 新业态从业者:参加专属保险

外卖员、网约车司机等可参加平台为从业者缴纳的工伤保险,每单仅需0.3-0.5元,就能享受工伤保障,无需以灵活就业身份单独缴纳工伤保险,节省额外支出。

五、避坑指南:这些错误做法,会让你白花钱

1. 找第三方公司代缴社保

不少灵活就业者为“省事”找中介代缴社保,不仅需支付每月50-200元的服务费,还可能因中介违规操作导致社保断缴。2025年社保系统已实现个人线上缴费,无需代缴,直接通过税务平台缴费更安全。

2. 断缴社保后盲目补缴

2025年政策明确,灵活就业人员不得以事后补缴的方式增加缴费年限,仅因单位原因断缴可补缴。若自行断缴,后续只能按月续缴,此前断缴的年限无法补缴,盲目找中介“补缴”只会被骗。

3. 只缴养老不缴医保

部分灵活就业者为省钱只缴养老保险,医保完全断缴。但医保断缴超过3个月,重新参保后需等待6个月才能恢复报销,且连续缴费年限清零,若期间生病住院,需全额自费,损失远大于节省的缴费金额。

4. 忽视社保补贴申领

就业困难人员符合条件却不申请社保补贴,相当于每年白白放弃数千元的福利。2025年多地简化了补贴申领流程,线上即可提交材料,审核通过后补贴直接到账,无需跑腿。

六、实操步骤:按这流程办,省钱又省心

2025年灵活就业社保的缴费和补贴申领已实现全线上化,具体流程如下:

1. 社保缴费:登录当地税务公众号或“电子税务局”APP,选择“灵活就业社保缴费”,完成实名认证后,选择缴费档次和险种,用微信或支付宝支付即可,缴费记录实时同步至社保系统。

2. 补贴申领:登录当地人社APP,在“就业补贴”板块找到“灵活就业社保补贴”,上传身份证、灵活就业证明等材料,提交后3个工作日内完成审核,补贴次月发放至社保卡。

3. 档次调整:每年12月登录税务平台,在“缴费基数维护”页面选择新的档次,提交后次年1月生效,无需到线下窗口办理。

若操作中遇到问题,可拨打全国社保服务热线12333或当地税务热线12366咨询,工作人员会提供一对一指导。

七、最后划重点:社保不是负担,是长远的保障

2025年灵活就业社保最低档突破9000元,确实给部分群体带来了缴费压力,但这是社保制度与社会发展同步的必然结果。灵活就业者无需因费用上涨而焦虑,更不能因此断缴社保,可通过申领补贴、分阶段调档等方式降低压力,同时守住缴费连续性。

若对缴费档次选择、补贴申领条件有疑问,可前往参保地的社保经办窗口或乡镇政务服务中心,由工作人员根据个人情况制定专属的参保方案。也可登录“国家社会保险公共服务平台”,使用养老金测算工具,直观看到不同缴费档次对应的退休待遇,为参保决策提供参考。

灵活就业的工作模式虽自由,但也意味着没有单位分担社保成本,个人更需重视社保的缴纳。2025年的政策已为灵活就业者提供了诸多减负渠道,只要吃透规则、合理规划,就能让社保成为长远的保障,而非当下的“负担”。建议灵活就业者主动梳理自身参保情况,利用好各项政策福利,让每一分社保缴费都转化为实实在在的权益。