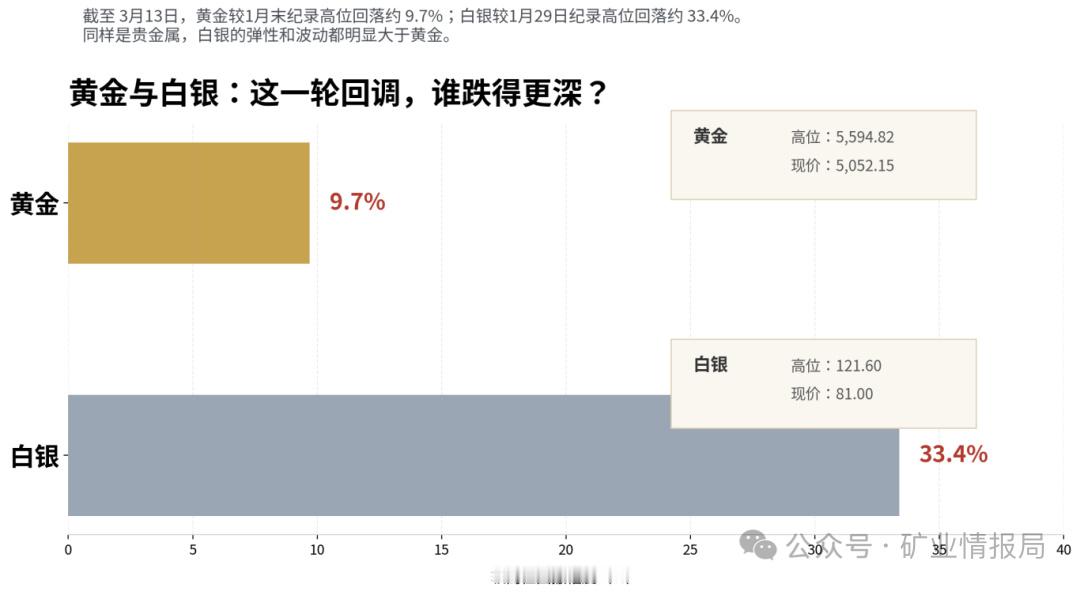

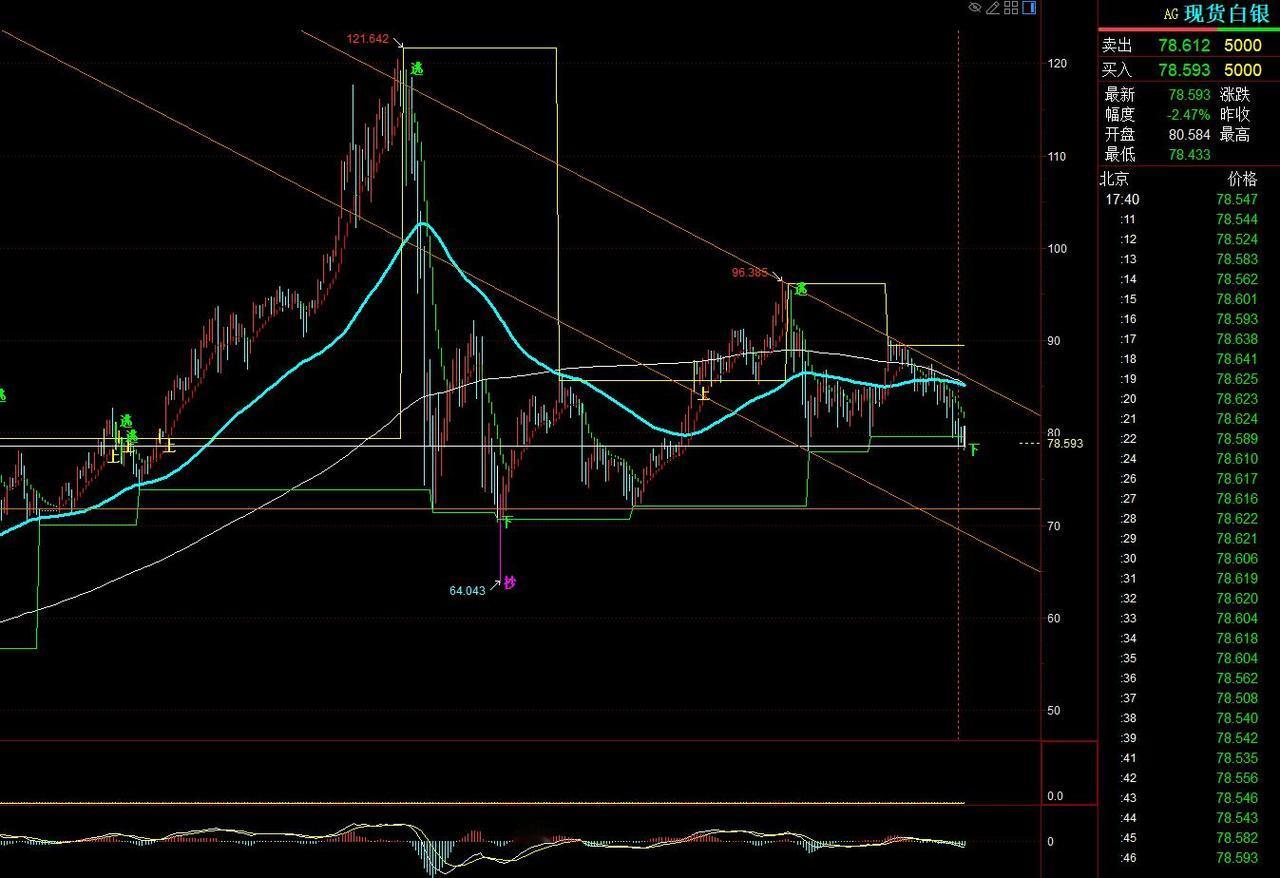

巴菲特的警告应验了?被炒上天的白银,一场被逼空的“局”! 白银这轮行情,真把很多人看懵了。前面还在喊“工业金属中的黄金”,后面就直接上演高台跳水。到2026年1月29日,国际银价一度冲到每盎司121.62美元的历史高位;到了2月,市场又出现超过31%的单日重挫;3月上旬,美元计价白银回到每盎司87美元附近,波动大得像拉满的弹簧。这种走法,已经不是普通上涨了,里面有真需求,也有真情绪,更有一股很明显的逼空味道。 很多人把这轮白银疯涨,和巴菲特当年的那笔旧交易又翻了出来。这个回头看,确实有点意思。伯克希尔在1997年7月25日到1998年1月12日之间,累计买入了1.2971亿盎司白银。这不是小打小闹,这是实打实的大仓位。后来市场一直流传一个说法,说巴菲特早早就看到了白银供需失衡。这个表述要稍微严谨点讲:他当年更像是在用仓位表达一个判断——长期库存被消耗,价格迟早要重新找平衡。所以与其说是“警告”,不如说是一种很沉默、但很重的下注。 这轮白银为什么能冲这么猛?先别急着骂“全是炒作”。底层基本面,的确比前几年更硬。白银协会2025年发布的《世界白银调查》给出了一组很关键的数据:2024年全球白银工业需求达到6.805亿盎司,创下历史新高;全年市场仍有1.489亿盎司的结构性缺口;2021到2024年累计缺口已经达到6.78亿盎司。这不是一个“讲故事”的数字,这是连续几年供不应求堆出来的压力。你把它翻译成大白话,就是:要白银的人越来越多,能掏出来的银子却没跟上。 更要命的是,今天的白银,已经不是过去那个主要靠首饰和银器撑场面的金属了。现在拉着它往上走的,是一堆特别现实的工业场景。白银协会的口径里反复提到,电网投资、汽车电动化、光伏应用,以及AI相关终端和基础设施扩张,都在推高白银消耗。这几年白银工业需求连续创新高,背后就是这几条线在发力。你看光伏、半导体、电子连接件、数据中心,它们不一定每天上热搜,但它们每天都在吃银。白银最麻烦的地方也在这儿:黄金更多时候是被“存起来”,白银很大一部分是被“用掉”。一旦被压进电池板、线路板和器件里,回收并没有想象中那么轻松。 可白银价格能从“紧”走到“疯”,中间还差一把火。这把火,来自库存和杠杆。LBMA最新公布的2月底数据里,伦敦金库白银持有量降到27065吨,环比又少了2.4%。库存往下掉,说明现货端确实在吃紧;而只要现货紧,期货市场的空头心里就会发毛,因为他们最怕的事情只有一件:到交割时,货不够。一旦市场开始怀疑“纸面上的银”比“仓库里的银”多太多,空头就会被迫回补,多头就会顺势推升,这就是典型的逼空土壤。 所以这轮白银,说到底是两股力量撞在了一起。前一股很慢,叫供需缺口;后一股很急,叫杠杆挤压。慢的那股像地火,急的那股像风。一吹,就容易失真。很多投资者一看到银价破百,第一反应不是“贵不贵”,而是“会不会更贵”。这个心理一上来,场外资金、ETF资金、期货杠杆就容易一窝蜂往里挤。价格越涨,空头越慌;空头越慌,越得买回来;越买回来,价格越高。这已经不是正常上涨逻辑了,而是一场典型的“逼着空头买单”的局。 白银历史上,这种剧情其实演过不止一次。1980年,亨特兄弟试图控制白银市场,最后酿出了“银色星期四”,价格大崩,市场一地鸡毛。大英百科对这件事的定义很直接:那就是一次试图操纵白银市场后引发的暴跌。到了2011年,白银又冲到接近50美元,随后交易所连续上调保证金,行情迅速降温。白银这个品种,最大的特点从来都不是“能不能涨”,而是“涨起来后,谁能活着下来”。它的金融属性太强,工业属性又给了它故事,等两边一起发力,波动就会大得吓人。 我个人看,这轮白银最值得警惕的,不是多头有没有道理,而是很多人把“长期看多”错当成“短期闭眼冲”。这两个事,差得很远。长期看,白银供需偏紧这条线并没有断;短期看,价格已经被情绪和仓位推到非常极端的位置。前面那波超过31%的单日暴跌,其实已经把话说得很明白了:这个市场一旦开始去杠杆,根本不会给散户留下体面下车的时间。 所以,“巴菲特的警告应验了”这句话,只能说对了一半。对的那一半,是白银多年供给跟不上消耗、库存不断被磨薄,这个老逻辑今天仍然成立;没对全的那一半,是市场已经把这种长期逻辑,炒成了一场短线挤压游戏。白银可以贵,但一旦贵得失去节奏,就会从稀缺叙事变成杠杆陷阱。看懂这一点,比单纯喊多或者喊空都重要。 说到底,白银现在像什么?像一根被同时往两头拽的绳子。一头是光伏、AI、电气化这些真需求,一头是期货、ETF、短线资金这些热钱。绳子当然还能绷住,但越绷越紧的时候,最危险的从来不是方向看错的人,往往是以为自己一定来得及跑的人。这也是白银最真实、也最残酷的地方。