机器人爆发前夜:2026年中国市场规模直奔90亿,这些细分龙头已卡位

如果你还觉得机器人是“科幻片里的东西”,可能要重新认识了。

今天在上海举办的2026年中国家电及消费电子博览会上,一大批智能机器人集中亮相——能做饭的、能扫地的、能搬货的、能陪聊的,应有尽有。现场最火的展台,全是机器人。

这不是概念炒作,是实打实的产业落地。

来看几组数据:

2025年,全球人形机器人市场出货量接近1.8万台。听起来不多?这是起步阶段。真正的爆发在2026年——中国作为人形机器人主要应用市场,预计应用场景将拓展至当前的3倍以上,市场规模逼近90亿元人民币。

90亿,是什么概念?相当于2023年整个扫地机器人市场的两倍。

更夸张的是用户关注度。数据显示,2月以来,搜索“机器人”的用户增长了25倍。人形机器人关注度增幅超百倍,四足机器人、外骨骼机器人的浏览量也有近十倍提升。

这说明什么?产业还没爆发,认知已经先行。

机器人产业链拆解:钱会流向哪里?

和人形机器人相关的核心环节,可以分为三层:

第一层:核心零部件(成本占比最高,壁垒最深)

· 关节模组:机器人能跑能跳的关键,绿的谐波、双环传动在谐波减速器领域已有突破· 传感器:视觉、触觉、力觉,奥比中光、豪威科技是核心标的· 控制芯片:机器人的“大脑”,兆易创新、全志科技已有布局

第二层:整机制造(品牌+集成能力)

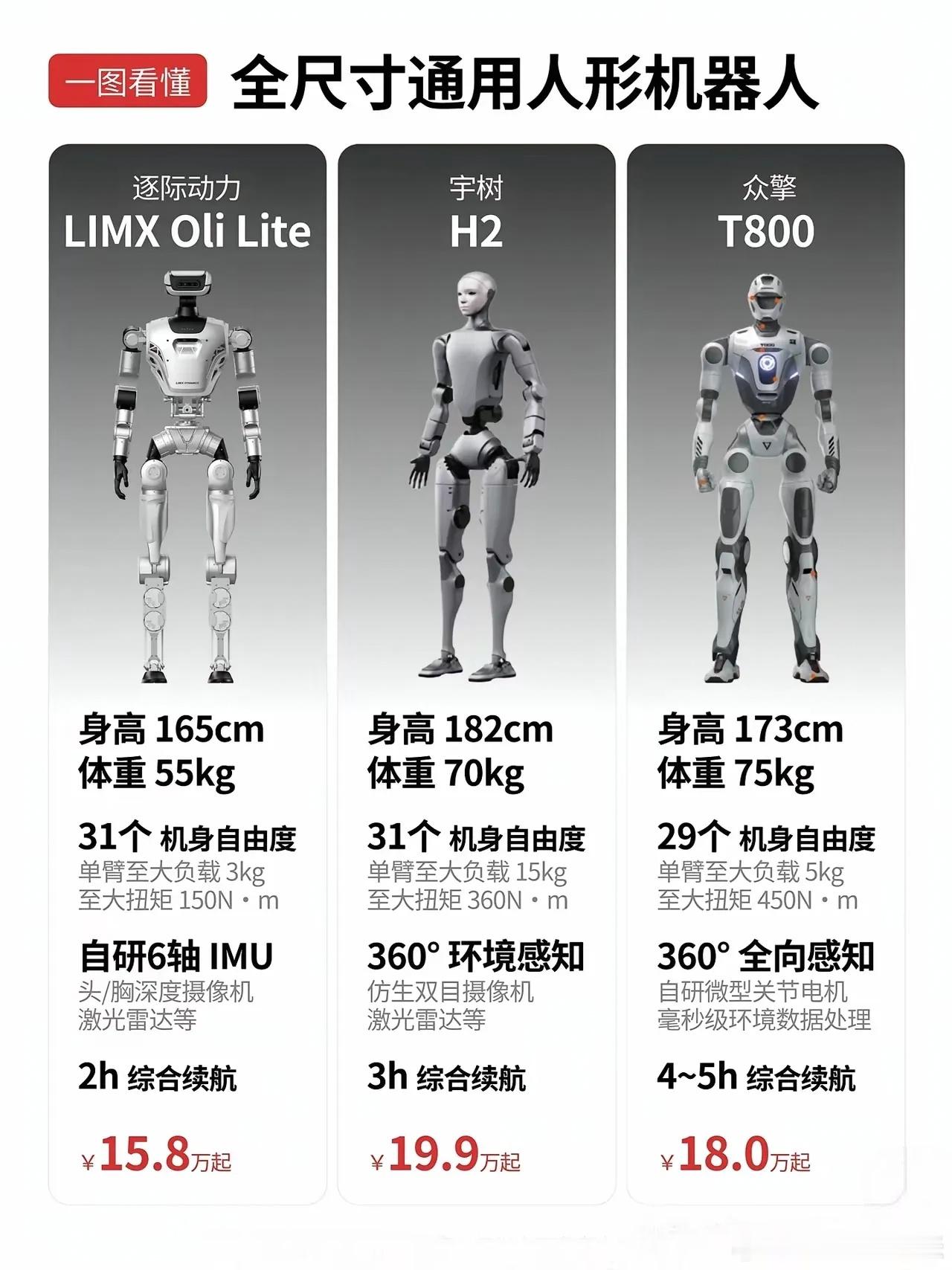

· 优必选、宇树科技、傅利叶智能是这一轮的领跑者· A股相关的:埃斯顿、机器人、新松

第三层:应用场景(最先落地的方向)

· 工业场景:汽车制造、3C装配,埃夫特、拓斯达· 商用场景:酒店、餐厅、商场,九号公司、石头科技· 家用场景:扫地机器人已经普及,下一步是人形管家,科沃斯、石头科技

老林的三点判断:

第一,机器人不是下一个新能源,它就是新能源——同样的政策驱动、同样的产业链转移、同样的国产替代逻辑。区别是,新能源走了十年,机器人可能只要三年。

第二,从“零部件→整机→应用”的传导顺序看,现在最值得盯的是核心零部件。因为无论谁做成整机,都得用减速器、传感器、芯片。这是“卖铲人”的逻辑。

第三,回调是机会。这种有巨头背书、有场景落地、有明确时间表的产业趋势,每一次大盘调整,都是分批布局的时候。

你手里有机器人的仓位吗?是冲着短线来的,还是打算拿住这一轮产业浪潮?

🔥 点赞关注老路,一起看懂AI+机器人的产业革命。

![小米真是哪个行业都想强饭吃,机器人也没落下[捂脸哭]](http://image.uczzd.cn/17267168200936134535.jpg?id=0)