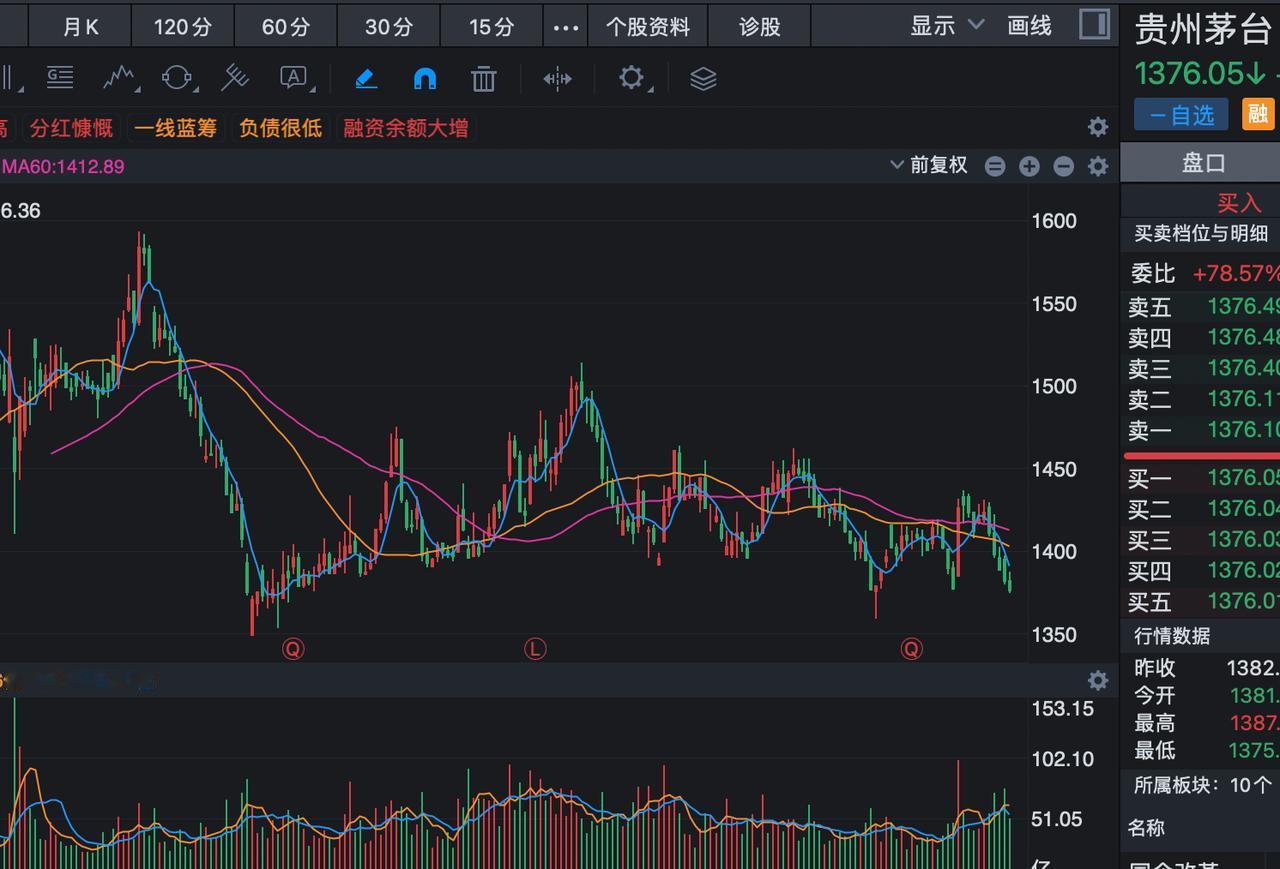

贵州茅台的股价还跌吗? 1、白酒消费类的股票已经整整的跌了5年之久。之前我们在文章当中也提到过一个行业,如果经过大幅度的上涨,它一定是透支了它未来的业绩。那么很显然在上一轮炒核心资产的时候,以茅台为代表的龙头企业股价出现了大幅度的上涨,上涨的幅度可能超过30倍。那么这几年股价震荡的下行可能是对前期股价大幅上涨的一种还债。还有一个重要的因素就是白酒行业的基本面,这些年发生了根本性的改变,也就是说它的业绩的增速,它并不像之前那样,每年能保持20%以上的增长,那很显然现在的销费是比较疲软的,所以它的营收和利润增速都在下降,这是比较致命的。如果这种颓势的话,那么是白酒类的公司的估值仍然会随着股价下行,它的市盈率的水平很可能会增长。这样的情况下股价如何上涨? 2、我们综合多家研究机构给出的研报统计平均的业绩。水平2025年至2027年它每股的收益分别为72.7元,76.46元,81.22元,从这些研究报告我们大体上可以判断,2026年该公司的业绩增速大约在5%。2027年它的利润增速大约在7%, 以当前的股价1382元,那么他们未来的三年的市盈率的水平19倍18倍和16.98倍。我们对很多传统的行业,如果说它的业绩的增速在10%以内的话,一般的情况很可能会给它的市盈率会更低,通常情况下不会超过20倍,那么当前的情况可能也基本上反映出业绩增速的疲软,所以股价在这种情况下大幅上涨的逻辑恐怕不是太强。 关注牛小伍

评论列表