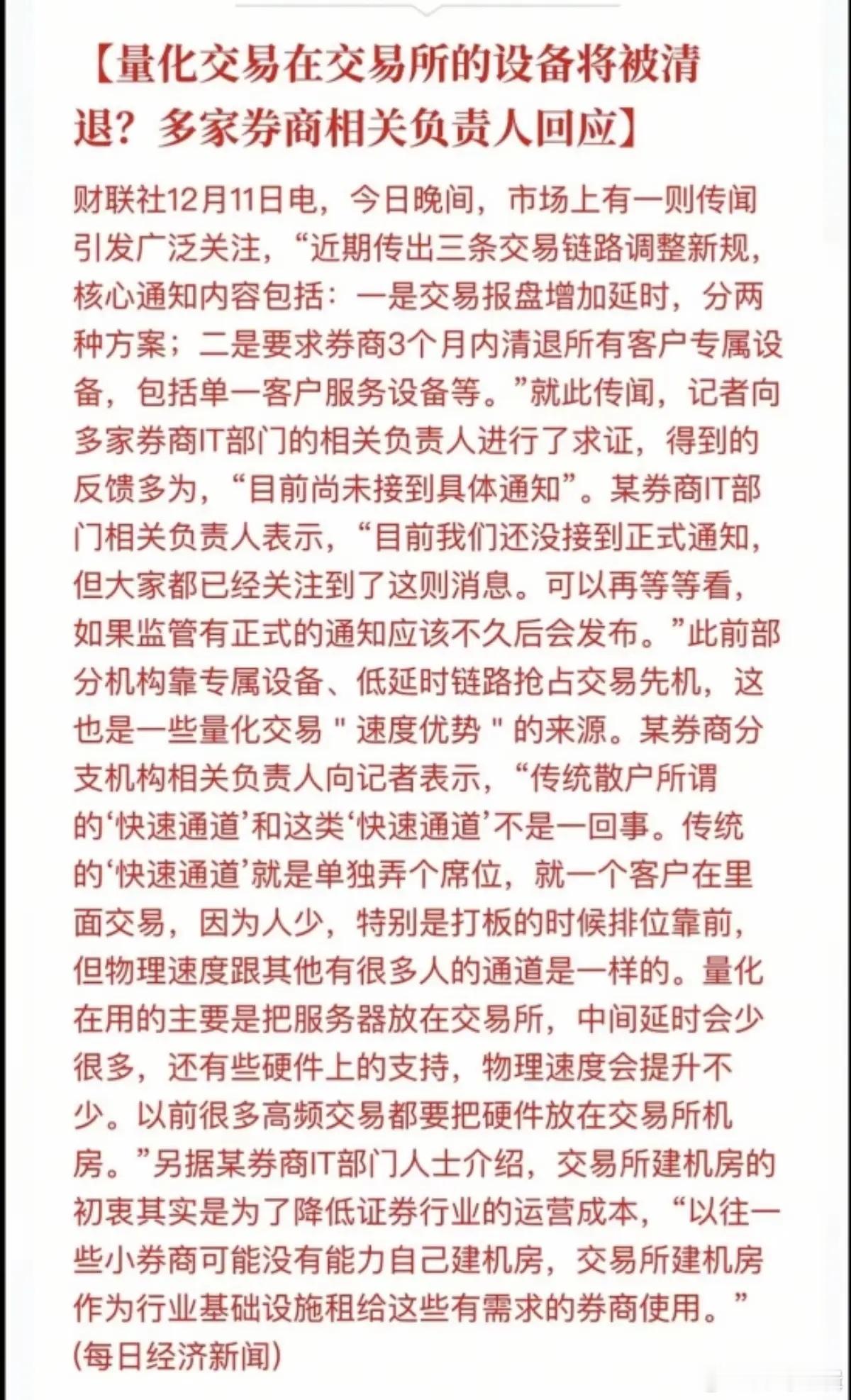

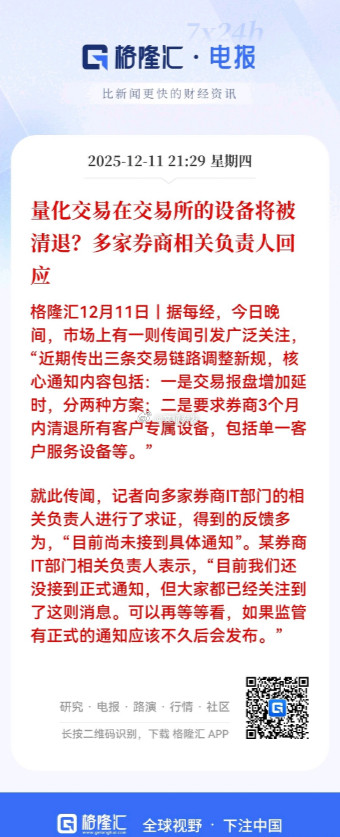

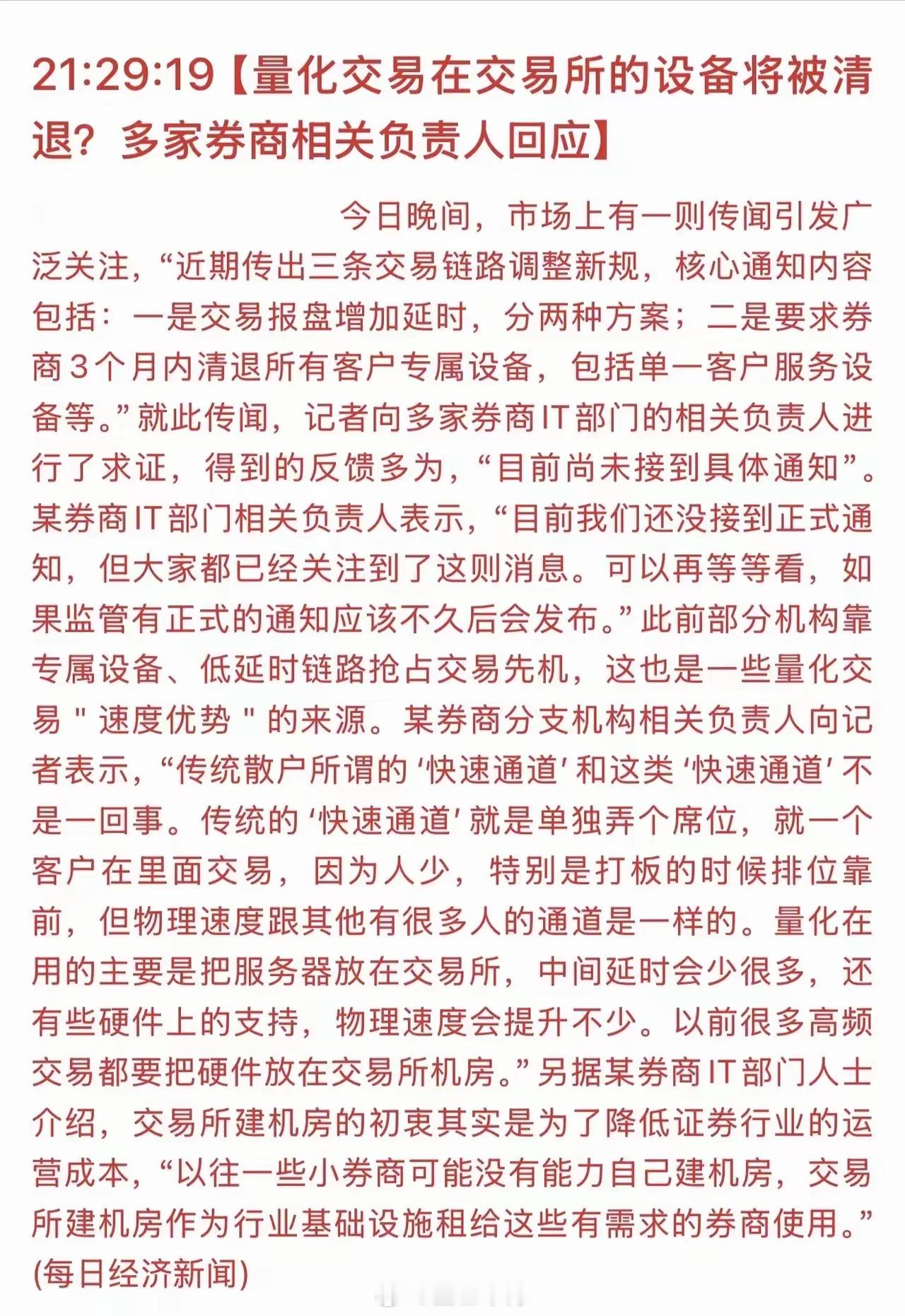

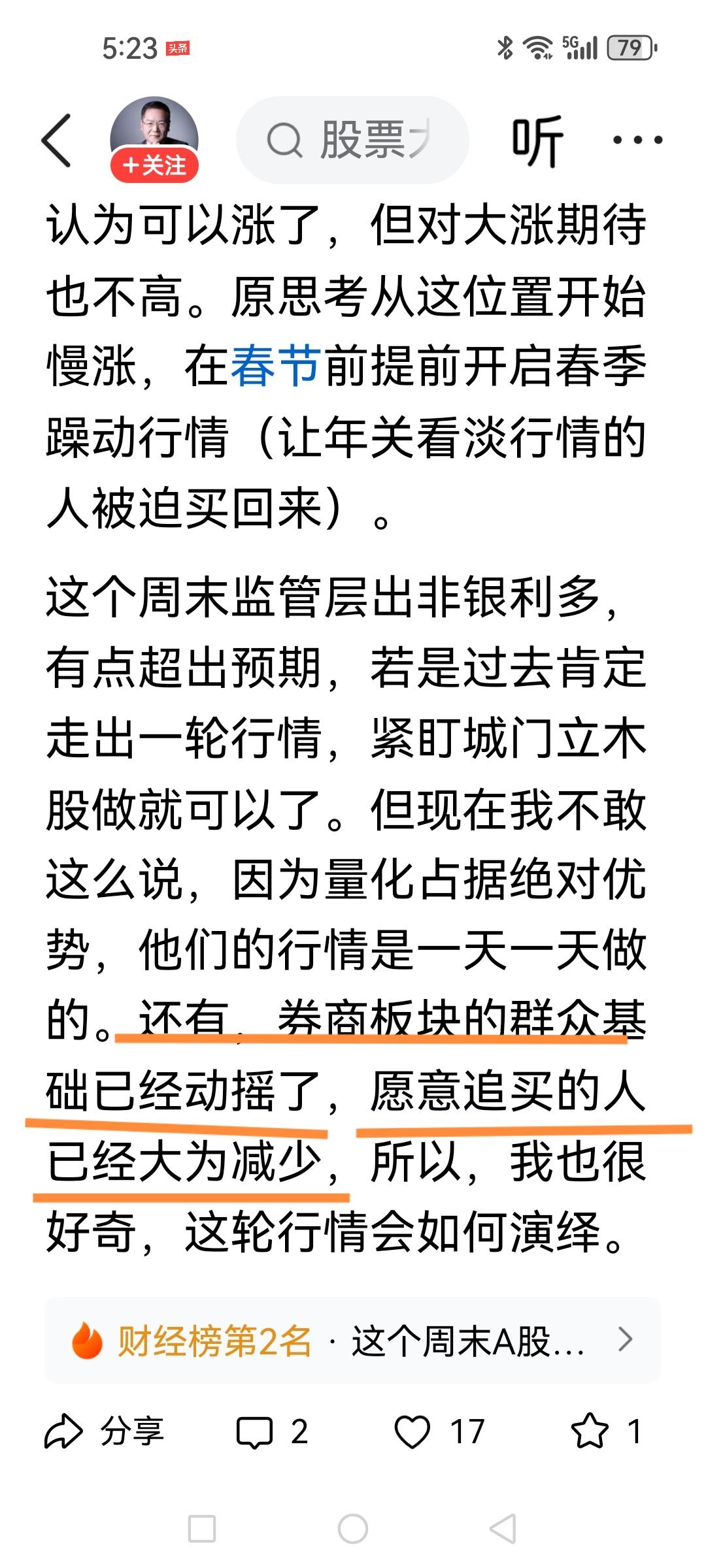

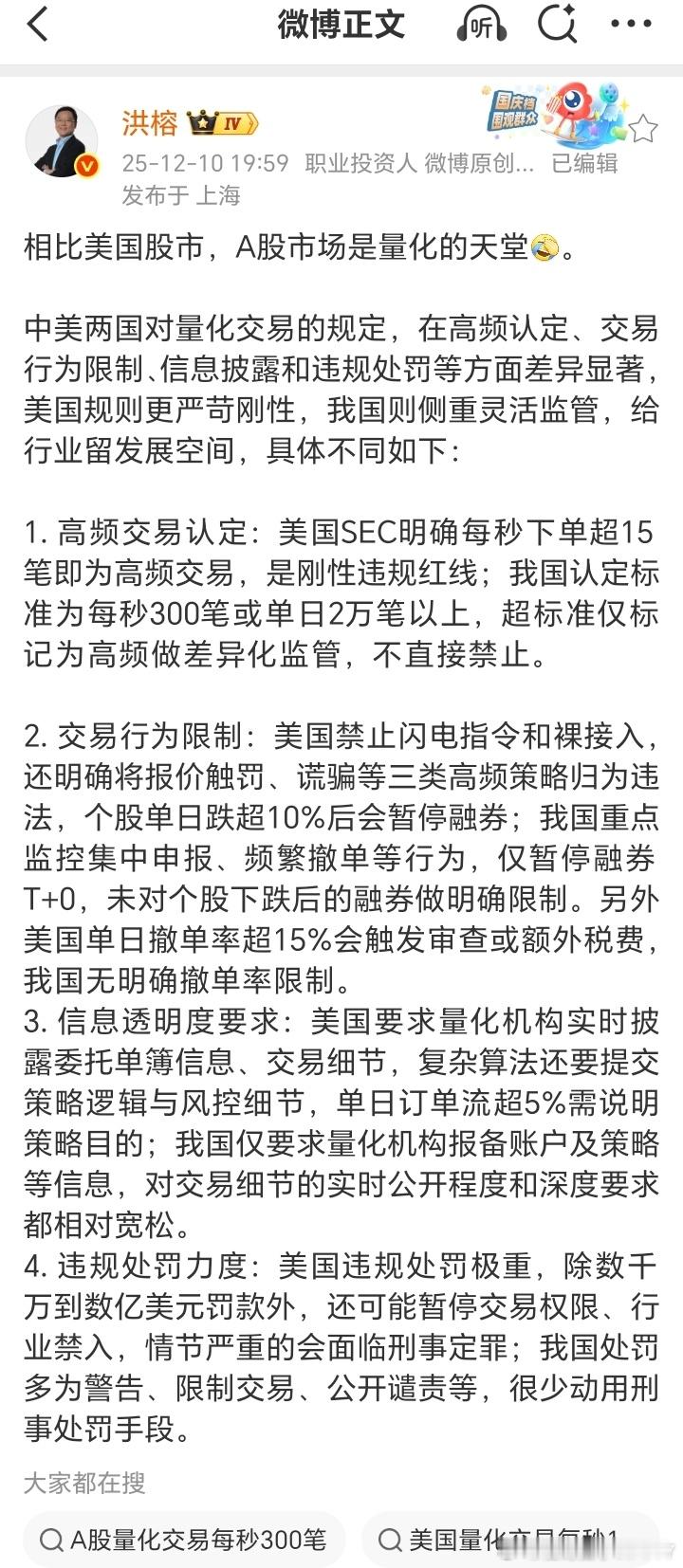

监管拟推交易链路新规旨在重塑市场公平性,短期或引发行业调整但长期利好市场健康发展。 一、新规核心内容与监管意图 1. 三条交易链路调整重点: - 交易报盘统一增加延时:通过深交所直接加广域网延时或券商配备差异化带宽线路,消除"零延时"通道优势 - 3个月内清退客户专属设备:包括单一客户托管在交易所机房的服务器、FPGA加速卡等专属交易设施 - 评估清退后业务影响:要求券商全面评估系统调整对业务的潜在冲击 2. 监管核心目标: - 打破"速度垄断":新规本质是"技术平权"的交易规则重构,直接抹平硬件/链路差异带来的速度优势 - 维护市场公平:此前高频量化机构通过服务器直连交易所,比普通投资者快几毫秒甚至微秒完成交易,形成"用技术买交易优先权"的不公平优势 - 防范系统风险:过度追求交易速度导致系统复杂性增加,可能引发闪崩等极端事件,2010年美国市场闪崩事件即与高频交易相关 二、行业影响与各方反应 1. 券商系统调整压力: - 头部券商:虽有技术储备但需协调客户与系统适配,部分已启动分布式架构转型(如招商证券UF3.0系统) - 中小券商:面临更大挑战,设备清退可能涉及业务流程重构,部分选择与云计算厂商合作降低转型成本 - 券商态度分化:部分机构业务部负责人确认"消息真实",但IT部门多表示"尚未接到正式通知" 2. 量化行业格局重塑: - 高频策略受冲击:新规一旦实施,私募行业交易频率将下降,依赖速度优势的高频量化策略产品收益可能下滑 - 产品赎回风险:若产品收益无法稳住,不排除引发投资者赎回风险,尤其影响那些宣称"稳赚不赔"的量化产品 - 行业转型契机:推动量化行业从"拼速度"转向"拼质量",2025年7月已实施的《程序化交易管理实施细则》已对高频交易定义(单账户每秒≥300笔) 3. 科技产业链受益机会: - 券商IT服务商:恒生电子(LIGHT技术平台)、金证股份、顶点软件等将受益于券商系统改造需求 - 机房与硬件厂商:中科曙光、浪潮信息、紫光股份有望受益于机房统一与确定性延迟需求 - 国产芯片企业:海光信息、寒武纪等国产算力芯片厂商可能获得更多IPO网下配售机会 三、市场影响与投资启示 1. 短期市场波动: - 量化策略调整:高频量化策略产品可能面临短期赎回压力,导致相关标的波动加剧 - 券商板块分化:拥有强大IT实力的头部券商(如中信证券、东方财富)相对抗压,中小券商可能承压 2. 长期市场结构优化: - 流动性质量提升:过度追求速度导致的"狙击"行为减少,买卖价差有望收窄,真正提升市场流动性质量 - 蓝筹股获支撑:工商银行、贵州茅台等蓝筹股因估值合理、流动性好,可能获得更多资金青睐 - 科技成长股分化:真正有业绩支撑的科技成长股(如AI基础设施、国产芯片)将脱颖而出,而纯概念炒作标的可能被边缘化 3. 投资者应对策略: - 关注政策落地节奏:监管要求券商下周二三赴深面谈,若不派人需下周一前答复,后续政策细则将更明确 - 优选合规量化产品:关注那些不依赖速度优势、注重策略质量的量化管理人 - 布局确定性机会:券商IT改造、国产芯片替代、高股息蓝筹等方向具备政策与基本面双重支撑 四、理性看待监管调整 此次监管动作并非"打压量化",而是规范行业发展。量化交易本身能提升市场效率,但过度追求速度优势已异化为"收割普通投资者"的工具。监管层通过"技术平权"重构交易规则,让市场回归"公平竞争"本质,长期看有助于提升资本市场健康度与投资者信心。对于真正依靠策略质量而非速度优势的量化机构,反而能获得更公平的竞争环境。