文|姚紫薇孙诗雨刘一凡应绍桦缪金瑾

12月5日,国家金融监督管理总局发布《关于调整保险公司相关业务风险因子的通知》,下调保险公司投资的沪深300指数成分股、中证红利低波动100指数成分股以及科创板股票的风险因子。此次调整有助于引导险资强化长期投资,经测算,可能带来约726亿增量资金。本周周期板块基金业绩领先,近一周平均回报2.06%。本周基金仓位总体上涨,处于近1年较高水平。风格来看,基金较多加仓小盘价值,行业加仓家用电器。本周基金发行热度处于近2年较高水平,类型以指数型为主。

热点解读

12月5日,国家金融监督管理总局发布《关于调整保险公司相关业务风险因子的通知》,下调保险公司投资的沪深300指数成分股、中证红利低波动100指数成分股以及科创板股票的风险因子。与2023年9月下调股票投资风险因子相比,此次调整新增了对股票持仓时间的门槛限制,有助于引导险资强化长期投资。根据测算,预计合计释放最低资本约198亿,若全部用于增配股票,则可能带来约726亿增量资金。

市场跟踪

本周(20251201-20251205)沪深300上涨1.28%;恒生科技上涨1.13%,大盘成长相对占优。行业方面,本周有色金属表现相对领先,通信、国防军工、非银行金融等表现也较好;传媒、房地产、食品饮料等表现相对落后。周期板块基金业绩领先,医药和消费板块基金相对落后。本周基金仓位总体上涨,处于近1年较高水平。风格来看,基金较多加仓小盘价值,行业加仓家用电器。

市场动态

行业动态:11月基金发行近千亿元;年末公募自购热情升温;公募基金看好跨年行情;深港通9周年累计成交131万亿元;首家公募基金员工持股计划落地。

产品热点:北交所主题基金迎新一轮开放窗口期;自由现金流ETF最新规模达76.15亿元,创成立以来新高。

海外市场跟踪:富时罗素宣布对富时中国A50等指数进行调整;外资机构密集调研。

机构动态

本周国泰基金、融通基金等发生管理层变更。

新发市场

本周基金发行热度处于近2年较高水平,类型以指数型为主。

险资风险因子下调,权益增量空间有多大?

12月5日,国家金融监督管理总局发布《关于调整保险公司相关业务风险因子的通知》,针对保险公司投资的沪深300指数成分股、中证红利低波动100指数成分股以及科创板股票的风险因子,根据持仓时间进行了差异化设置,以培育壮大耐心资本、支持科技创新。

《关于调整保险公司相关业务风险因子的通知》的具体内容如下:

一、保险公司持仓时间超过三年的沪深300指数成分股、中证红利低波动100指数成分股的风险因子从0.3下调至0.27。该持仓时间根据过去六年加权平均持仓时间确定。

二、保险公司持仓时间超过两年的科创板上市普通股的风险因子从0.4下调至0.36。该持仓时间根据过去四年加权平均持仓时间确定。

三、保险公司出口信用保险业务和中国出口信用保险公司海外投资保险业务的保费风险因子从0.467下调至0.42,准备金风险因子从0.605下调至0.545。

四、保险公司应完善内部控制,准确计量投资股票持仓时间,持续提高长期资金投资管理能力。

五、保险公司应加强偿付能力管理,准确计量各类风险资本要求,确保各项偿付能力数据真实、准确、完整。

六、其他文件关于上述业务风险因子的规定与本通知不一致的,以本通知为准。

其中,第一条和第二条内容明确保险公司投资的沪深300指数成份股、中证红利低波动100指数成份股以及科创板股票,将享受更低的风险因子。风险因子类似于保险公司投资的“风险保证金”,风险因子系数越小,则投资时所需占用的风险资本越少,从而可用于进行股票投资的资金将越多。持仓时间计算规则为:以投资科创板上市普通股为例,保险公司季度末持仓的科创板股票按照先进先出原则,采用加权平均的方式计算其过去四年持仓时间(超过四年的按照四年计算),持仓时间超过两年的,适用风险因子0.36。

与2023年9月下调股票投资风险因子相比,此次调整新增了对股票持仓时间的门槛限制,有助于引导险资强化长期投资。2023年9月,国家金融监督管理总局发布的《关于优化保险公司偿付能力监管标准的通知》,其中提到“优化风险因子,引导保险公司服务实体经济和科技创新”,具体举措为:对于保险公司投资沪深300指数成分股,风险因子从0.35调整为0.3;投资科创板上市普通股票,风险因子从0.45调整为0.4。与2023年9月下调股票投资风险因子相比,此次调整在延续降低资本占用、鼓励险资进行权益配置的基础上,进一步新增了对股票持仓时间的门槛限制,有助于引导险资强化长期投资。该措施通过把长期持有行为纳入风险因子优惠条件,鼓励保险公司更好发挥长期资金和耐心资本作用,将更多资源配置于中长期权益资产,提升资本市场的韧性和稳定性。

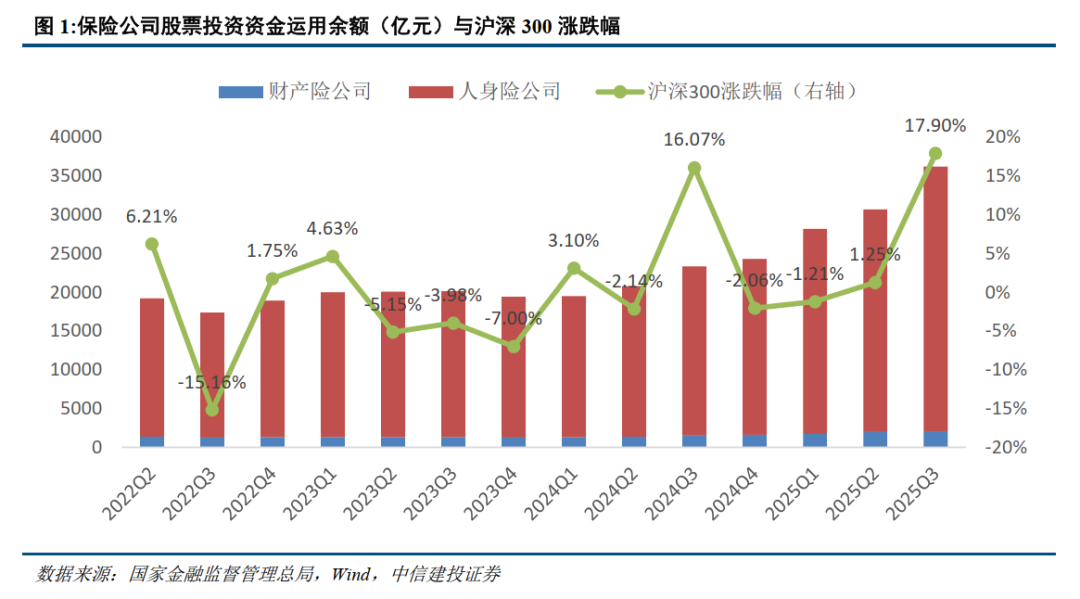

回顾2023年9月保险公司下调股票投资风险因子对权益市场的实际影响,由于当时市场表现偏弱等因素影响,短期直接增量并不明显,但中长期结构持续优化。统计各季度保险公司股票投资资金运用余额情况,结果显示:2022Q2至2024Q2,保险公司股票投资金额约在2万亿元附近,2023年9月保险公司下调股票投资风险因子这一政策的短期直接增量并不明显;2024Q3以来,保险公司股票投资金额呈现增长趋势,中长期结构持续优化;截至2025Q3,保险公司股票投资金额达到3.62万亿元。

2023年9月保险公司下调股票投资风险因子,其股票投资资金运用余额短期直接增量并不明显,可能原因是受到权益市场表现偏弱等因素影响,从而对险资配置决策产生了一定的抑制作用。例如:截至2023年四季度末,保险公司股票投资资金运用余额约1.94万亿元,相比2023年三季度末的2.01亿元虽然下降了0.07万亿元,但同期沪深300涨跌幅约-7.00%,如果剔除沪深300涨跌幅影响,则2023年四季度为主动增持0.0707万亿元,即:1.94-2.01×(1-7%)=0.0707。

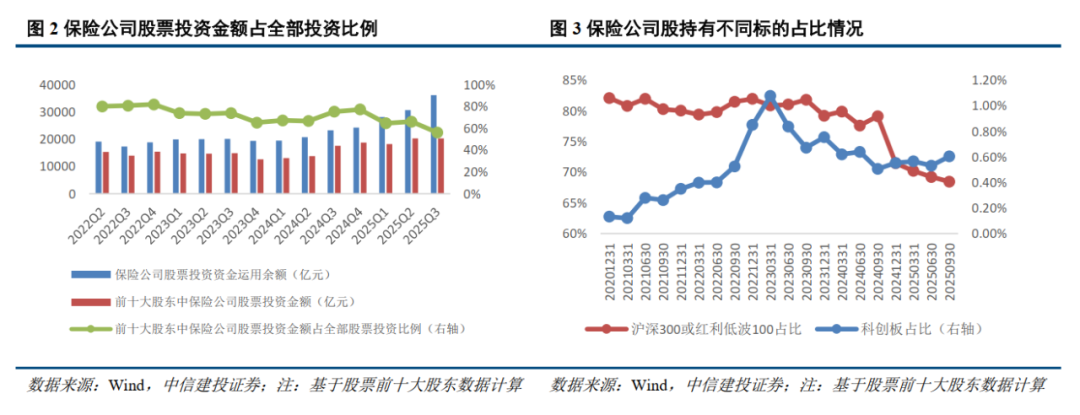

为深入研究此次下调保险公司股票投资风险因子能为权益市场带来多大的增量空间,我们结合其股票持仓情况进一步分析。考虑到数据的可得性,我们基于季报、半年报、年报披露的十大股东数据聚合得到保险公司的持仓数据,并将其与国家金融监督管理总局披露的保险公司股票投资资金运用余额进行比较,结果显示:基于上市公司前十大股东数据计算的保险公司股票投资金额占全部股票投资比例约72%,因此,使用这一数据具有一定代表性。

首先统计保险公司对沪深300指数成分股、中证红利低波动100指数成分股、科创板上市普通股的持仓占比,结果显示:自2020年以来,保险公司持仓沪深300或中证红利低波动100指数成分股的占比整体处于较高水平,均值为78%,但2025年以来伴随着市场环境变化,权益投资结构呈现多元化倾向,保险公司持仓沪深300或中证红利低波动100指数成分股的占开始明显下降,截至2025Q3的占比约68%。此外,保险公司对波动较大的科技成长板块配置相对较少,持仓科创板上市普通股的占比长期处于较低水平,截至2025Q3的占比为0.60%。

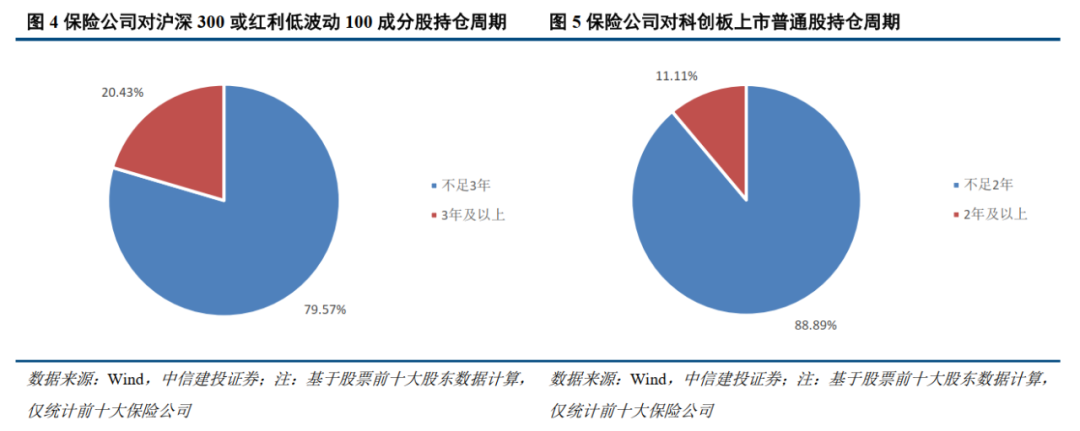

进一步分析保险公司对沪深300指数成分股、中证红利低波动100指数成分股、科创板上市普通股的持仓周期,并且重点关注保险公司长期投资行为的占比情况。以2025Q3前十大保险公司持股数据为例,统计过去六年保险公司对沪深300或红利低波动100成分股的持仓周期,发现持仓周期在三年及以上的占比约为20.43%;统计过去四年保险公司对科创板上市普通股的持仓周期,发现持仓周期在两年及以上的占比约为11.11%。

总体来看,保险资金在权益投资中呈现“稳健配置为主、探索性配置为辅”的策略特征,同时对不同风格的长期投资行为也存在较大差异,相比波动较大的科技成长标的,保险资金更偏好长期持有蓝筹类、高分红等相对较稳定的资产。

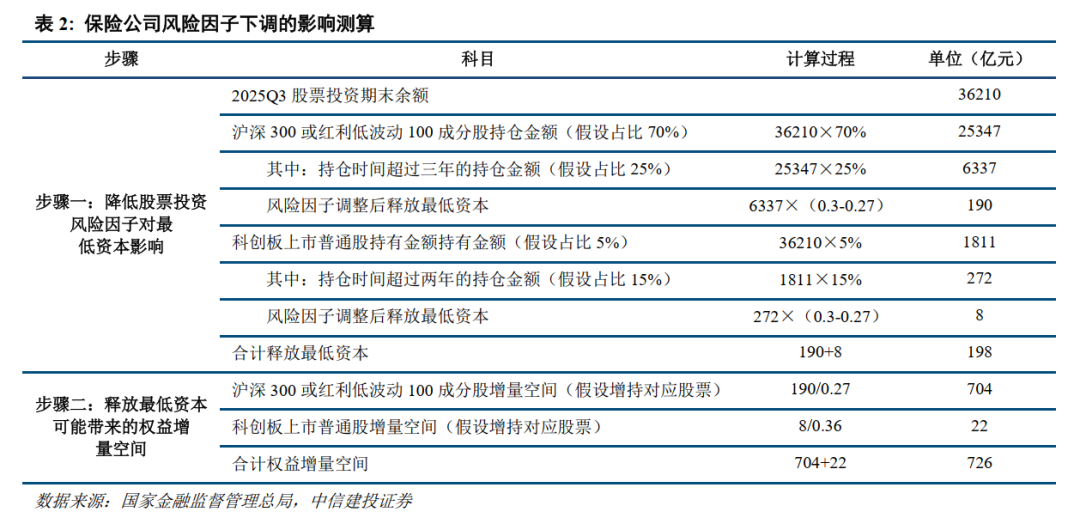

基于前文分析,由于我们采用上市公司前十大股东数据推算的保险公司持仓情况并不能反映其实际的全部持仓,上述结果相对实际情况更加严格,因此我们采取如下相对宽松的假设进行增量空间测算:假设保险公司投资沪深300或红利低波动100成分股的占比约70%,其中加权平均持仓时间超过三年的占比约25%;假设保险公司投资科创板上市普通股的占比约5%,其中加权平均持仓时间超过三年的占比约15%。与此同时,结合下述步骤测算保险公司股票投资风险因子下调所能带来的权益增量空间。根据测算,预计合计释放最低资本约198亿,若全部用于增配股票,则可能带来约726亿增量资金。

同时需要注意的是,上述测算得到的权益增量空间并不等同于保险公司实际投入的股票投资增量,实际增量可能受到市场环境波动、内部投资策略偏好、其他监管约束以及测算假设偏差等多重因素影响。例如,在市场短期表现偏弱的环境中,保险公司可能暂缓增配股票,从而使实际投资增量低于测算值;此外,如果保险公司内部配置策略偏向多元化或流动性管理要求严格,也可能限制增配力度。

本报告仅作为投资参考,基金过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。部分材料整理自公开新闻报导,信息可能存在不准确的问题。文中数据统计来自于第三方数据库,不同数据库的更新时效不同,数据的完备性与提取时间具有一定关联,数据可能存在不准确的问题。基金仓位测算结果主要基于模型计算,因此对市场及相关交易做了一些合理假设,但这样可能会导致基于模型所得出的结论并不能完全准确地刻画实际情况,可能会与真实的情况出现偏差。而且数据源通常存在极少量的缺失值,会弱微增加模型的统计偏误,历史数据的区间选择也会对结果产生一定的影响。

姚紫薇:金融工程及基金研究团队首席分析师,上海财经大学硕士,厦门大学统计学与数据科学系行业导师、中证报金牛奖专家评委。历任兴业证券金融工程分析师、招商证券基金评价业务负责人,2024年加入中信建投研究发展部,深耕基金研究、资产配置、财富管理、数字化建设、大模型应用等领域,主导开发招商证券研基实验室、中信建投智研多资产配置+平台(网址:https://fund.csc.com.cn)。多次获得团队荣誉,获得2020年新财富最佳分析师金融工程方向第3名,2021年新财富最佳分析师金融工程方向第2名。

孙诗雨:上海财经大学金融硕士,西南财经大学经济学学士,4年基金研究经验,研究方向为权益基金研究、组合构建、基金经理调研等。

刘一凡:西南财经大学金融工程专业硕士毕业,主要研究方向为基金研究。

缪金瑾:上海财经大学金融硕士、学士,2025年加入中信建投证券研究发展部,研究领域:全球资产配置/股债商资产择时/固收及固收+基金研究。

应绍桦:厦门大学金融硕士,3年基金研究经验,研究方向主要为资产配置、组合构建、基金数据库、基金因子挖掘等。

证券研究报告名称:《险资风险因子下调,权益增量空间有多大?》

对外发布时间:2025年12月7日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

姚紫薇SAC编号:S1440524040001

孙诗雨SAC编号:S1440524060007

刘一凡SAC编号:S1440523070011

应绍桦SAC编号:S1440525060001

缪金瑾SAC编号:S1440525080003