在持续了近两年的反内卷之后,光伏行业还是交出了一份惨不忍睹的成绩单。

近期,业内各大厂商纷纷发布了2025年业绩预亏公告,A股两大光伏龙头通威股份和隆基绿能继续领跌全行业。

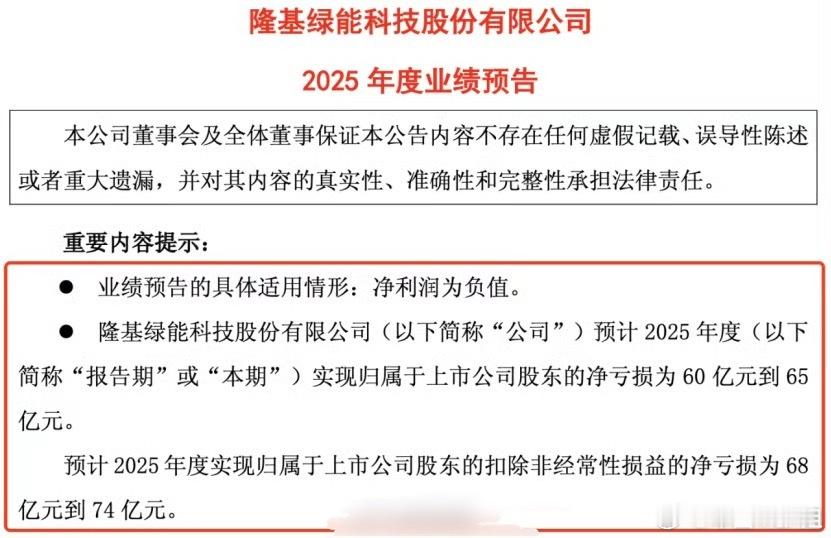

通威股份预计2025年度实现归属于母公司所有者的净利润亏损90亿元至100亿元。隆基绿能预计2025年度实现归属于上市公司股东的净亏损60亿元到65亿元,扣除非经常性损益的净亏损为68亿元到74亿元。

两大厂商在2024年就已分别亏损了70.39亿元和86.18亿元,进入2025年后还是未能扭转亏损局面。

同时,行业内其他公司也处于“失血”状态,TCL中环预计2025年归属于上市公司股东的净利润亏损82—96亿元;晶澳科技预计2025年归属上市公司净利润为亏损45—48亿元;爱旭股份预计2025年年度实现归属于母公司所有者的净利润亏损为12—19亿元。

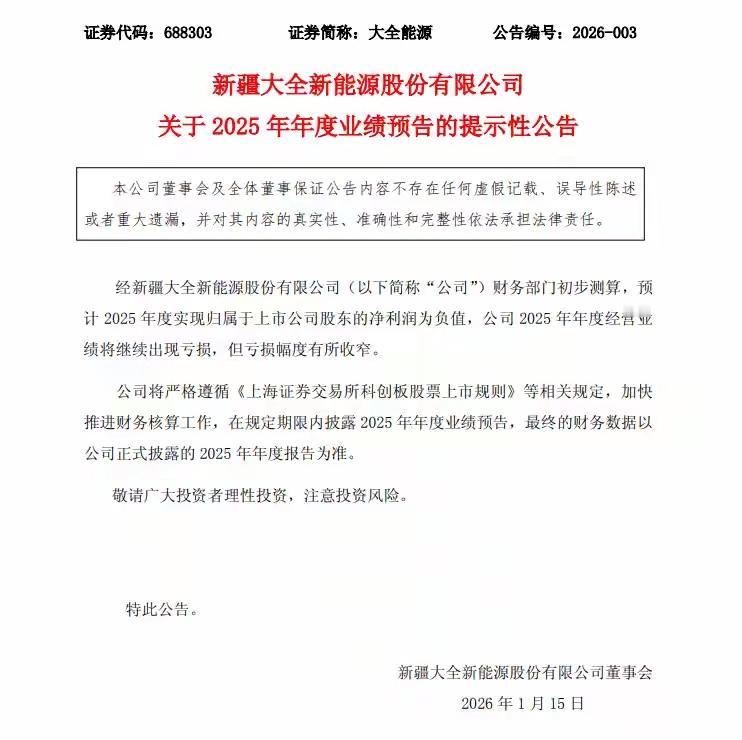

天合光能、晶科能源、钧达股份、大全能源等头部企业虽未披露亏损金额,但都预计2025年度将出现亏损。

对于业绩亏损的原因,各大厂商给出的理由都差不多,比如受行业结构性产能过剩影响,供需失衡状况仍未显著改善,主要产品价格持续处于相对低等等。

光伏行业的产能过剩问题确实较为严重,据银河证券研报相关数据,2025年全球硅料、硅片、电池片、组件产能分别约1337GW、1088GW、1157GW、1343GW,是2025年/2030 年全球总装机需求的2倍左右/1.6倍左右。中国约提供了全球 85%的光伏产能,当下光伏产业链各环节产能利用率均不足60%。此外,光伏各环节技术高度相似,产品性能也趋于同质化。

受此影响,光伏产业链各环节价格持续下行。比如,在2025年8月,硅料的毛利润已经跌至-0.01元/W,硅片毛利润为-0.03元/W,电池片毛利润为-0.03元/W,组件毛利润为-0.02元/W,全行业整体毛利润达-0.08 元/W。

这意味着,光伏企业已经陷入了越卖越亏的恶性循环。按理说,在这样的局面下,业内企业应该会选择主动减产,但现实情况恰恰相反,各大厂商都秉持着“死道友不死贫道”的心态在观望。即便是去年在行业协会的号召下组建反内卷联盟过后,依然有厂商在暗中扩产,或许在这些光伏厂商看来,自己绝不会被市场淘汰。

值得一提的是,去年光伏协会和通威、协鑫、大全能源、新特能源等七大巨头组成了“反内卷茶话会”,打着行业自律的旗号,却撞上了反垄断的大墙。原因是联盟通过签承诺函、搞整合方案、成立平台公司、按出资比例分蛋糕等等这一系列举措,存在“控制产销量,瓜分市场,挤压下游”的嫌疑,这本质上也是一种“死道友不死贫道”行为。

显然,反内卷不能违背市场自由竞争,搞排他性的“团团伙伙”。对于光伏企业而言,技术创新、产业升级似乎已经成为走出内卷的唯一路径。一方面政策端通过收紧能耗与资本金要求,加速落后产能出清;另一方面,政府层面也在给光伏行业“断奶”,比如财政部、税务总局近期取消了光伏产品出口退税,旨在倒逼企业告别“退税依赖”,推动行业进入技术驱动的高质量发展阶段。