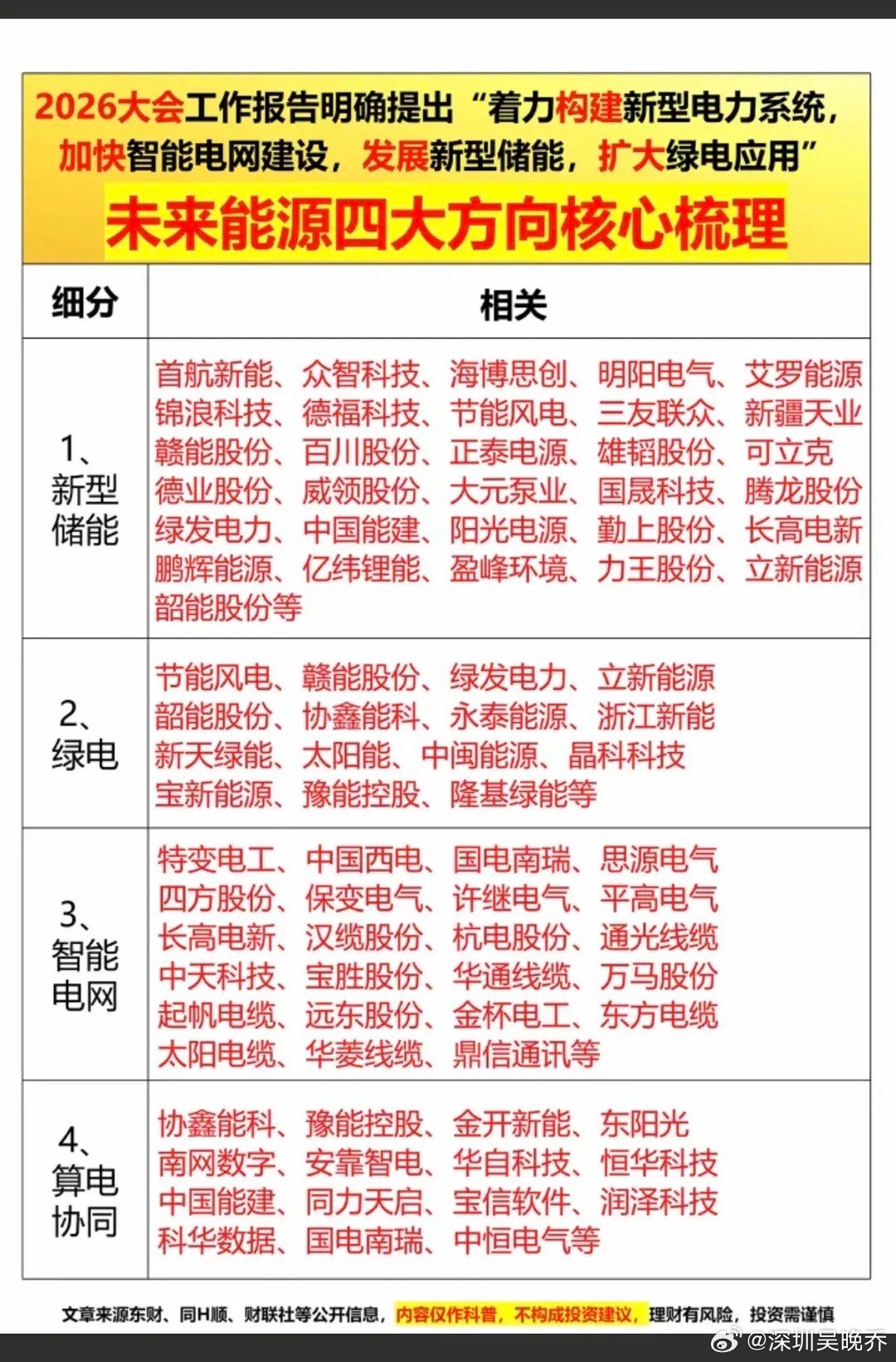

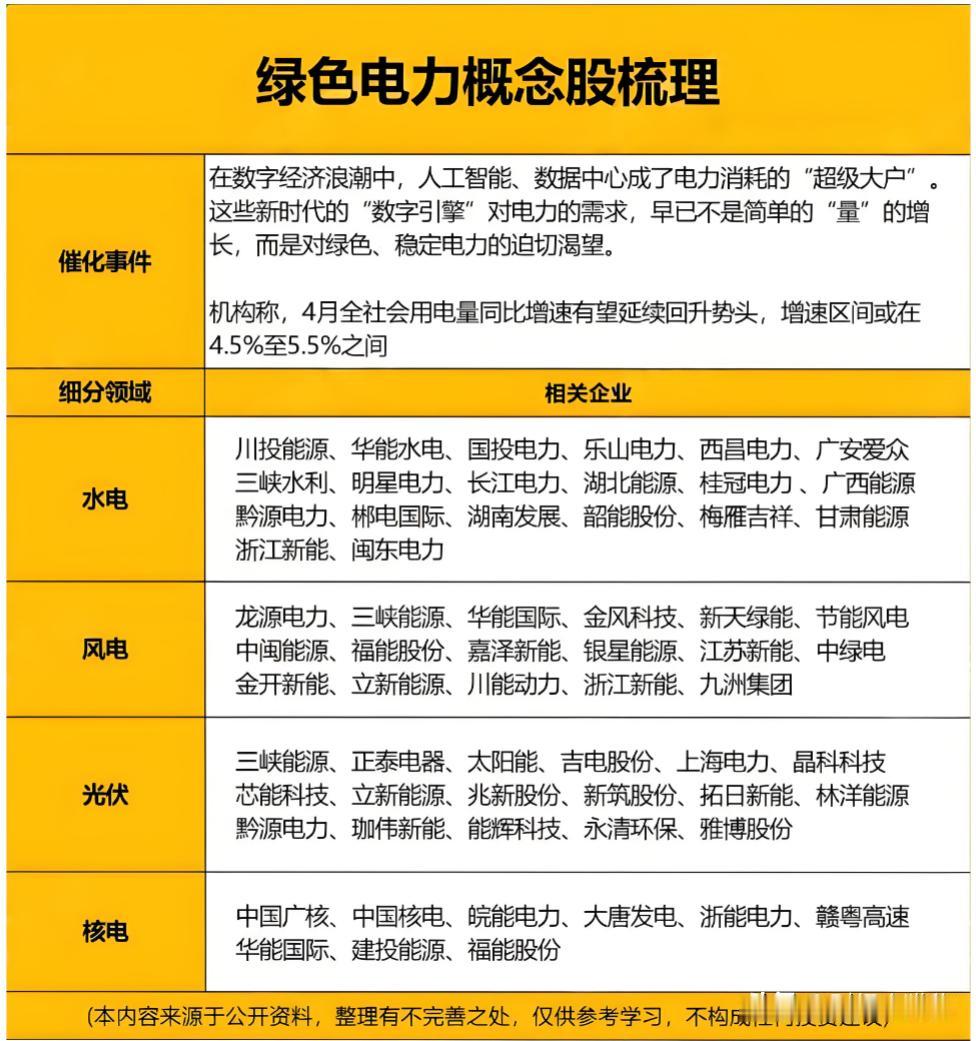

近期,绿色电力板块在政策与市场双重驱动下,板块活跃度显著提升,市场关注度持续升温。

从消息面上看,“算电协同”首次被写入重要报告,与此同时,“未来能源”这一新提法也首次亮相,标志着以绿电(如风电、太阳能光伏发电等可再生能源发电)为基础、多能互补的新型能源体系,正从理念走向实践。

那么,这是否意味着,绿电的“黄金时代”已经开启?

这方面确实值得我们做产业链跟踪

“算电协同”给绿电带来什么影响“算力即电力”,这句话在AI大模型爆发的今天,或已不再只是比喻。

随着人工智能、大数据、云计算等技术迅猛发展,数据中心和智算中心的能耗急剧上升。

据中国信通院预测,在高增长情景下,到2030年,我国算力中心年用电量或将突破7000亿千瓦时,占全社会用电总量的5%以上。

这个数字,几乎相当于一个中等省份的全年用电量。

然而,算力密集区(如长三角、珠三角)恰恰是能源资源相对匮乏的地区,而风光等可再生能源则大量集中在西部。

如何打通“绿电”与“算力”之间的空间错配?

解决方法或是“算电协同”。

所谓“算电协同”,核心在于让电力系统与算力网络实现动态匹配、智能调度:

哪里有绿电,就引导算力往哪里走,哪里有算力需求,就优先配置绿电资源。

这不仅是能源效率的优化,更可能是构建绿色数字基础设施的关键一步。

目前,“算电协同”纳入新基建工程,或者意味着它已从技术探索阶段,正式上升为重要的发展方向。

AI,绿电新需求绿电的需求或在于AI不断地发展和迭代升级。

根据国际能源署数据显示,2024年底,全球数据中心年用电量已达416太瓦时(TWh),且仍在高速增长。

416太瓦时(TWh)大家可能没啥概念,做一个简单对比,这个与英国全年用电量相当。

而在国内,目前有一个新要求,那就是新建国家算力枢纽节点的数据中心,绿电使用比例不得低于80%。

这意味着,未来每一块GPU的运转,都可能依赖于一片光伏板或一台风机。

绿电,或正从“环保选项”转变为“刚需配置”。

不仅如此,越来越多科技企业开始主动采购绿电,以满足ESG披露要求、降低碳足迹、甚至提升品牌价值。

绿电消费,正在从政策驱动向市场自发演进。

绿电发展的长期逻辑是什么如果说过去几年绿电还被视为周期性赛道,那么如今,其长期成长逻辑或是两方面。

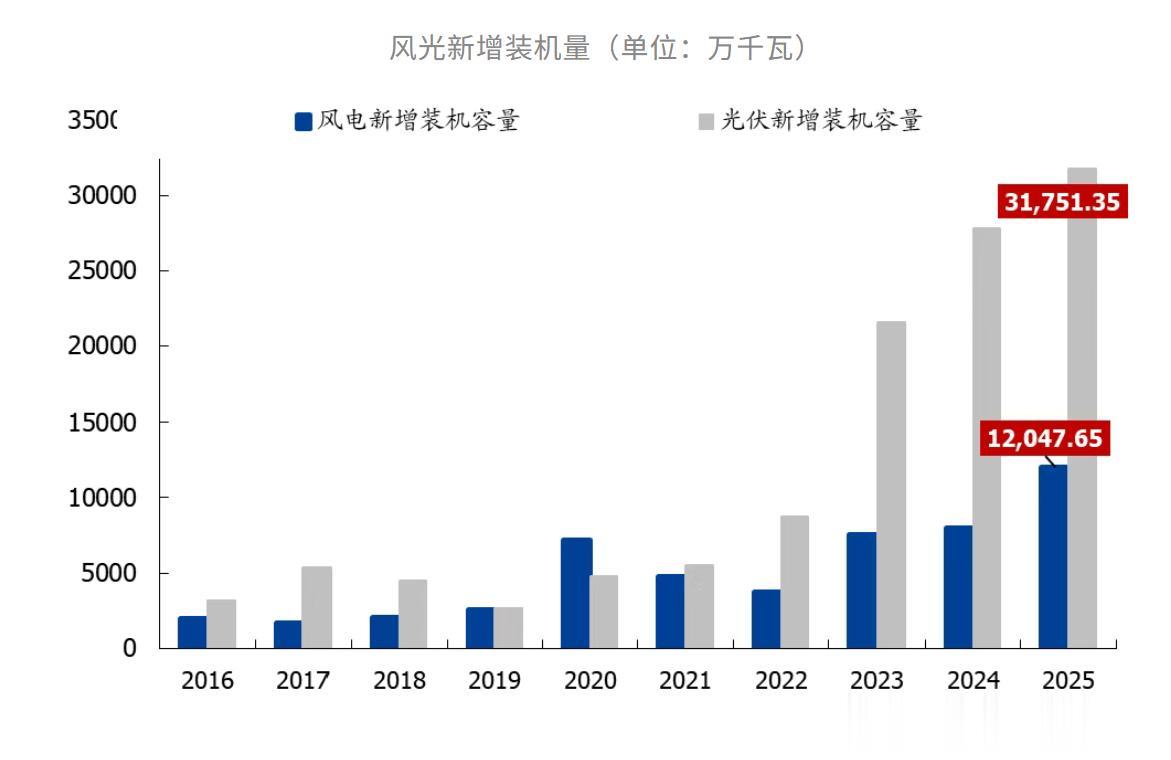

1、装机与发电量,规模效应显现

截至2025年底,我国光伏发电装机容量突破12亿千瓦,年发电量达1.17万亿千瓦时,同比增长40%,利用效率高达95%。

风电、水电、生物质等可再生能源同步扩张,总装机稳居全球首位。

进入2026年,势头不减:仅前两个月,全国可再生能源发电量就达7890亿千瓦时,同比增长近17%,非化石能源占全社会用电比重升至23.5%。

随着技术进步与成本下降,绿电的经济性优势或将日益凸显。

2、应用场景不断拓宽,从B端走向C端

大家要知道,当前绿电的应用早已不止于大型工业用户。

如今,绿色建筑、电动交通、智慧农业、商业综合体乃至普通家庭,都在成为绿电的新阵地。

屋顶光伏走进千家万户,社区微电网逐步试点,绿电交易机制不断完善……居民端的参与,不仅扩大了需求池,更推动了能源消费理念的结构性变化。

这种“自上而下+自下而上”的双重推动,让绿电行业或拥有了稳固的需求基础和广阔的成长空间。

写在最后当“算力”需要“绿电”来背书,当“制造”需要“零碳”来支撑,当“生活”开始主动选择清洁能源,

那么绿电,我们或许值得做产业链跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~