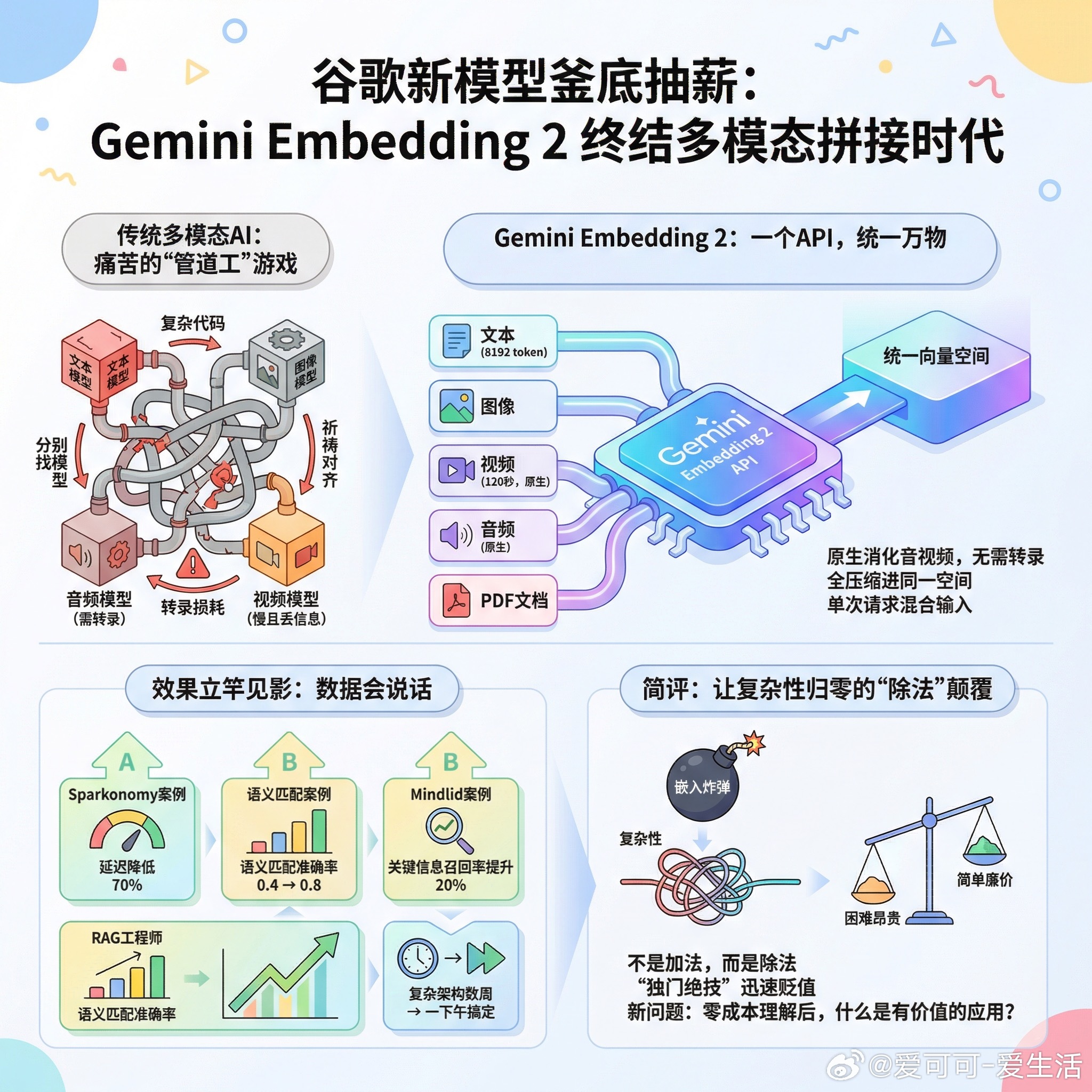

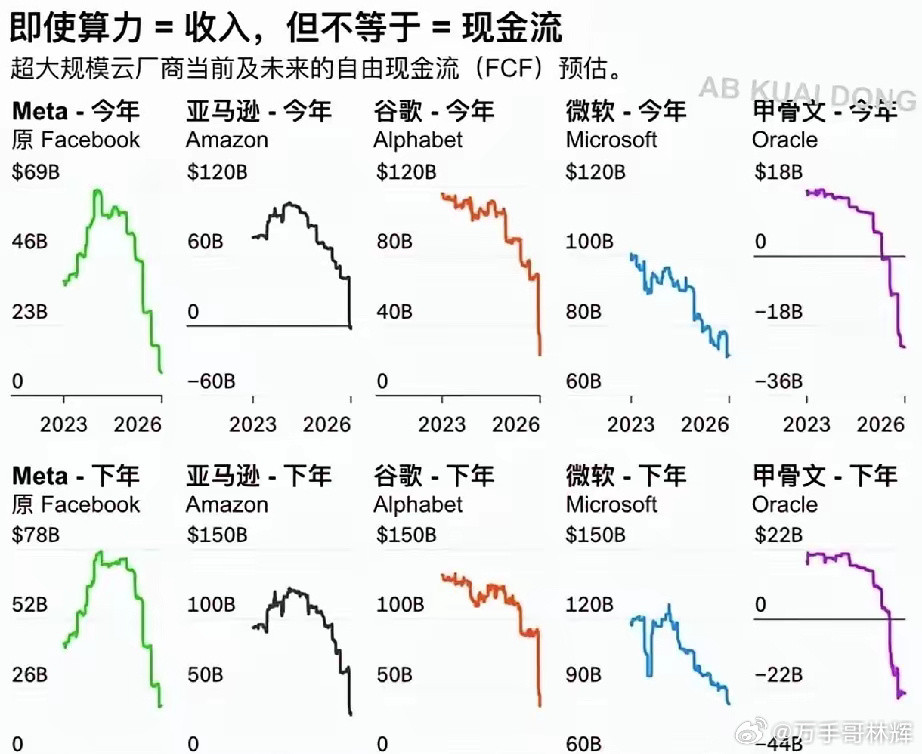

标签: Google

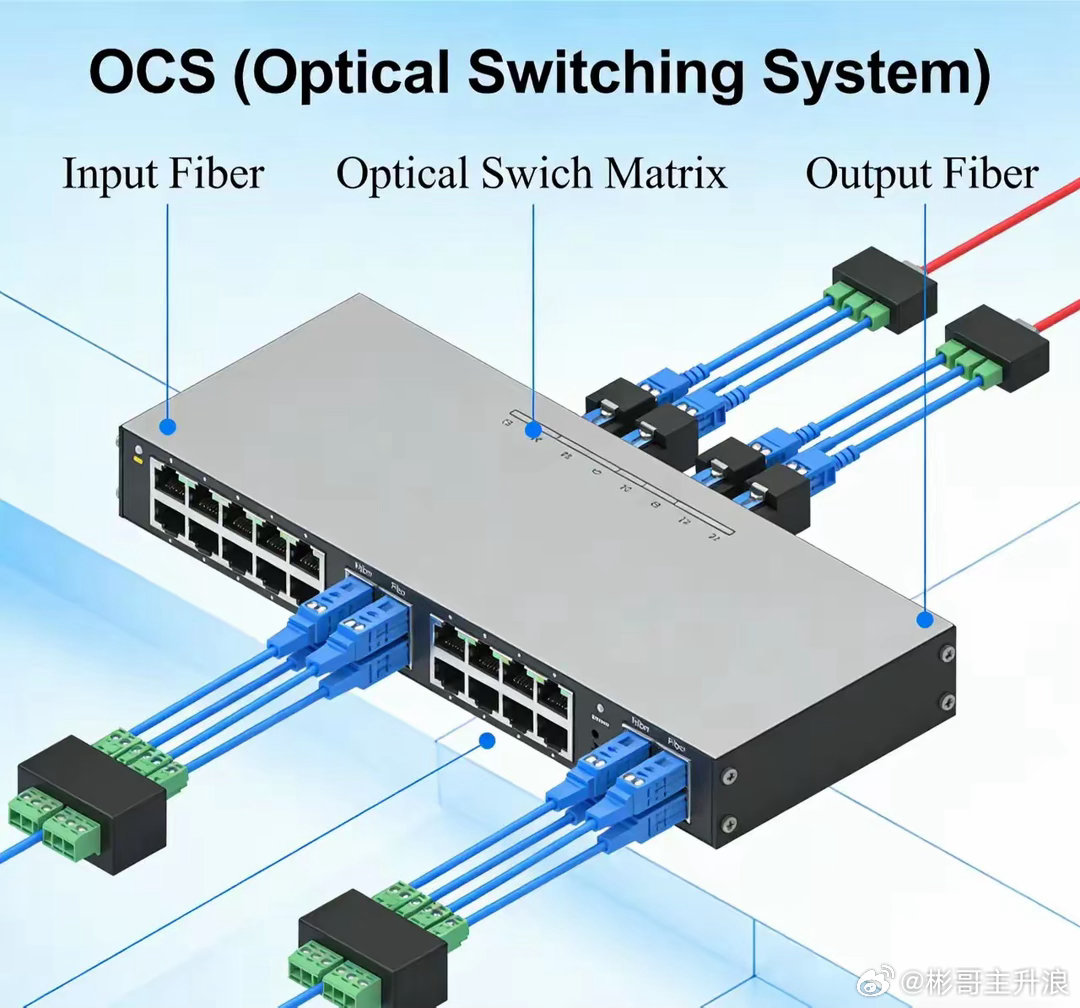

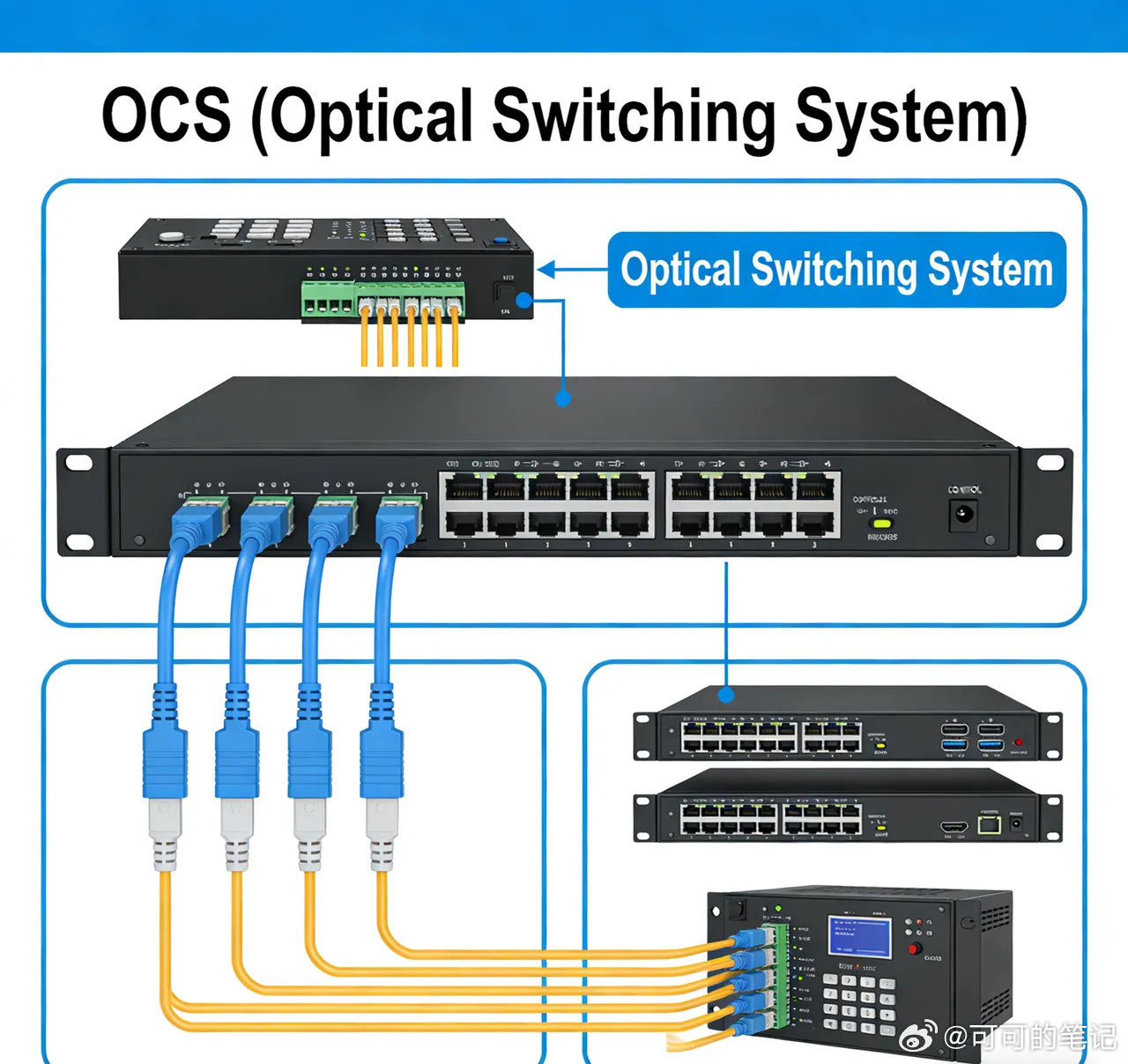

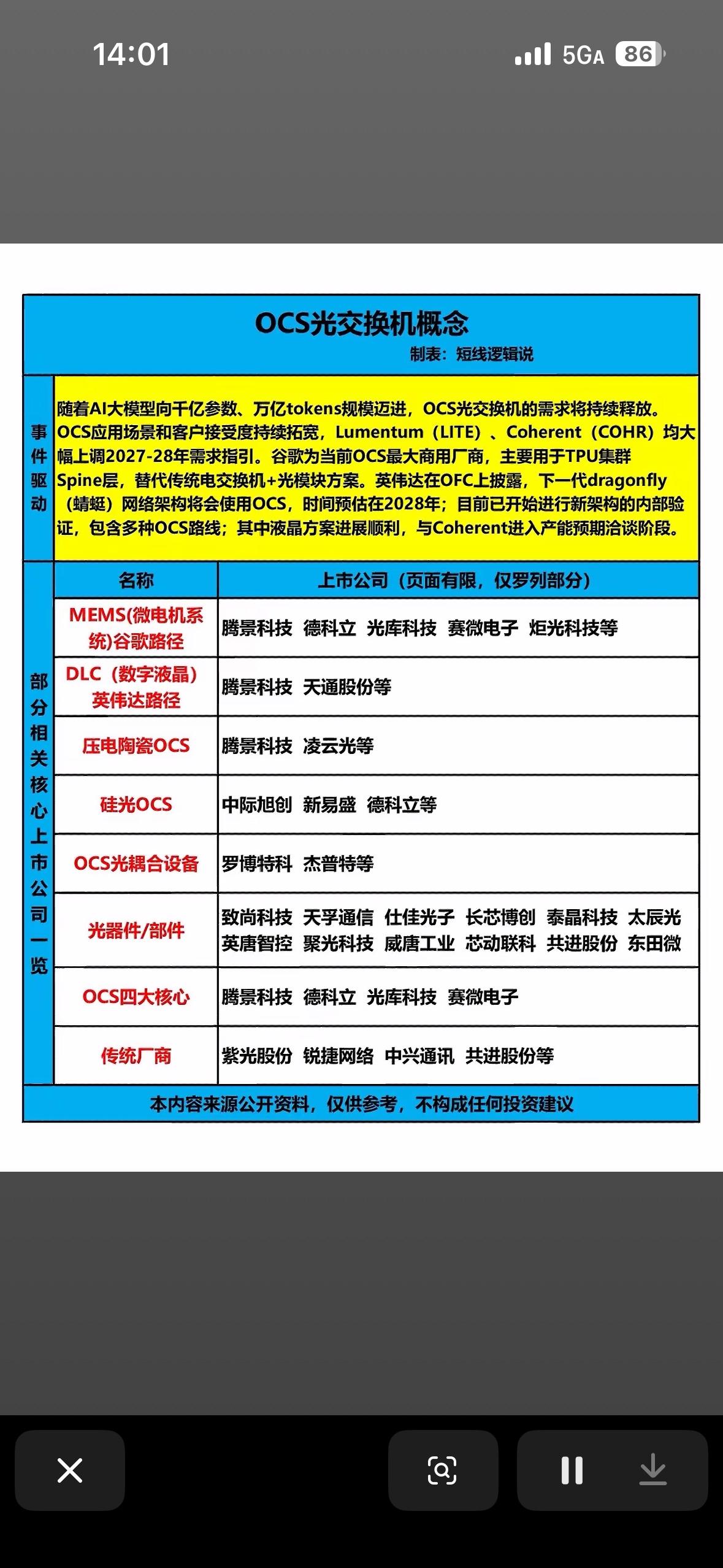

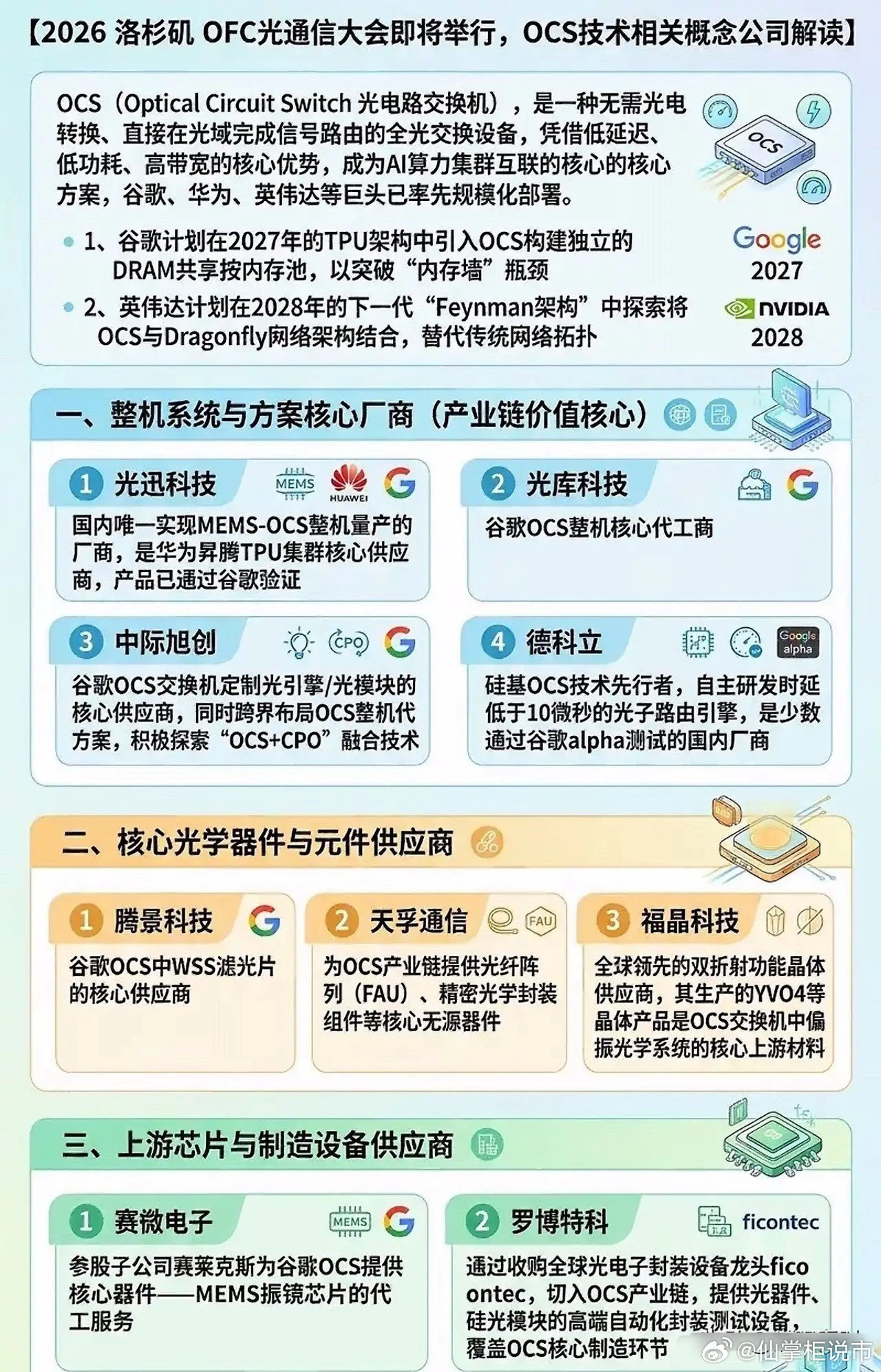

OCS产业链核心公司(分环节)上游核心器件/芯片:赛微电子、光库科技、腾景科技、

OCS产业链核心公司(分环节)上游核心器件/芯片:赛微电子、光库科技、腾景科技、天孚通信、光迅科技、炬光科技、长芯博创、福晶科技、仕佳光子、芯动联科中游整机/代工/方案:光库科技、德科立、中际旭创、光迅科技、凌云光、共进股份、英唐智控、紫光股份(新华三)下游光模块/配套:中际旭创、新易盛、源杰科技关键公司光库科技(300620):谷歌OCS独家代工厂,份额70%+,MEMS方案德科立(688205):硅光路线,已向英伟达送样,目标份额40%+赛微电子(300456):谷歌MEMS微镜阵列独家代工,单芯片价值约3000美元腾景科技(688195):谷歌一级供应链,供应透镜、准直器等光学元件中际旭创(300308):谷歌1.6T光模块独家供应商,布局整机代工光迅科技(002281):国内唯一MEMS-OCS量产厂商,400×400端口其他配套公司:长芯博创、炬光科技、新易盛、英唐智控等免责声明:根据公开市场资料整理,不构成投资建议,仅供参考交流。中际旭创2025年净利107.97亿股市股市

【中国OCR超越谷歌全球登顶,一场关于"数据入口"的暗战正在打响】3月27日

【中国OCR超越谷歌全球登顶,一场关于"数据入口"的暗战正在打响】3月27日,百度文心衍生模型PaddleOCR在GitHub上的Star数首次超越了谷歌TesseractOCR,成为全球Star数最高的OCR项目。此外,最近百度、DeepSeek、智谱这些AI头部厂商,也几乎在同一时间加码OCR。这绝非巧合,这场“OCR热”的背后,藏着下一代AI竞争的核心密码:数据入口的争夺。表面上看,大家都在拼大模型的能力,但真正的瓶颈已经显现——高质量训练数据正在日趋饱和。互联网上的优质内容这些年被翻来覆去地训练,AI要再进一步,必须找到新的数据源头。而这个源头,就藏在现实世界的海量文档里。事实上,超过80%的信息仍沉淀在文档、书籍、合同、表格等离线载体中。这些数据的体量远超互联网公开内容,但过去机器根本读不懂。它们必须依赖OCR,才能被转化为可被模型理解的数据。OCR正是打开这座金矿的钥匙。它不再只是"把图片文字转成可编辑文本"的工具,而是连接现实世界与数字世界的重要入口——通过将图像中的文字与版面结构转化为机器可理解的电子化文本,能够为大模型提供更丰富、更真实、更高价值的数据来源。理解了这一点,就能看懂为什么百度要把文心大模型的能力注入PaddleOCR;也能理解DeepSeek、智谱为何紧随其后。大家争夺的不是一个技术工具,而是谁能率先掌握"现实世界信息入口"的主导权。更深一层看,这场布局折射出AI竞争逻辑的深刻转变。AI的竞争正在从单纯的模型能力,转向数据获取、处理与利用效率的综合比拼。谁能构建更强的OCR能力,谁就更有机会掌握现实世界的信息入口,打造出最前沿、优质的模型。所以,OCR正在从文档解析工具,演变为大模型竞争中的基础能力。百度PaddleOCR超越谷歌Tesseract,不只是开源项目的阶段性突破,也预示着OCR在AI时代中的地位正在被重新定义。这场关于"数据入口"的暗战,才刚刚拉开序幕。

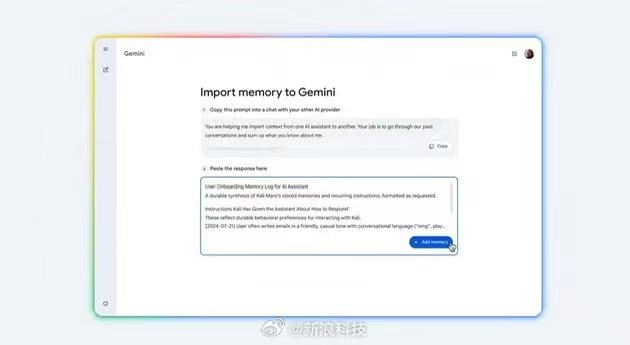

谷歌公司于近日宣布,为其AI助手Gemini推出一项名为“记忆导入”的新功能。该

谷歌公司于近日宣布,为其AI助手Gemini推出一项名为“记忆导入”的新功能。该功能旨在降低用户从其他AI服务转向Gemini的使用门槛。用户可利用此功能,将个人偏好、重要人际关系及背景信息一键导入Gemini。此后,Gemini便能理解用户此前在其他应用中提及的关键信息,例如个人爱好、家人姓名或家乡等。用户无需重复说明,即可让Gemini快速掌握与其相关的个性化信息。(新浪科技)

【蒸汽教育求职分享】2026 留学生 AI 求职必看:OpenAI、Anthropic、Google DeepMind 三选一终极指南

毕竟它是 Google 的“亲儿子”,薪资体系还是要遵循 Google 那套既定的“标准”。不过,DeepMind 的优势在于稳定。它的 RSU 是实实在在的 Google 股票,流动性强,不像 OpenAI 和 Anthropic 的“期权”,虽然想象空间巨大,但...

别神化外企!谷歌来华盯紧核心技术,对美绝不能太仁慈

谷歌来中国,不是买芯片,是买液冷散热设备。你品一品,芯片他们卡我们脖子,液冷技术我们领先,他们就跑来买了。什么意思?该封锁的封锁,该拿的照样伸手。一、液冷这事,没那么简单 先说说这液冷是干什么的。AI大模型火得...

【GoogleStitch5.0重磅更新:AI设计工具的DESIGN.md革

【GoogleStitch5.0重磅更新:AI设计工具的DESIGN.md革命】快速阅读:GoogleStitch推出重大更新,核心是引入DESIGN.md设计系统文件。这个文件能让AI记住你的品牌规范,不必每次从头解释。配合语音交互、无限画布和即时原型,设计师可以边说边做,多个想法并行推进。---GoogleStitch的这次更新,最值得关注的不是那些表面功能。AI原生画布、语音交互、即时原型——这些确实很炫。但真正改变工作流程的是DESIGN.md。这是一个设计系统文件,记录你的品牌规则、组件库、间距规范。一旦建立,之后每个提示词都自动继承这些约束。你不用反复解释“我们用8px栅格系统”或“品牌色是2563EB”。AI已经知道了。就像ClaudeCode里的CLAUDE.md,这是让AI工具从“生成通用界面”变成“理解你的系统”的关键。上下文持久化,才是真正的突破。新的无限画布支持图片、代码、产品文档混合输入。任务管理器让你同时推进多个设计方向,点击任务直接跳转到相关界面。语音模式下,Stitch能“看见”你正在处理的屏幕,给出实时设计建议,甚至完全解放双手导航画布。点击播放键就能看到交互原型,Stitch会自动判断界面顺序、添加连接,甚至根据你的点击生成下一个逻辑界面。有网友认为“多年拒绝学Figma的决定终于得到回报”,也有人已经用Stitch搭建出完整产品并上线。但也有冷静的声音。有观点提到:Stitch解决的是“让东西看起来像设计”的速度问题,并没有解决“为什么你的着陆页3秒内失去访客”或“为什么漂亮的网站转化率只有0.4%”。瓶颈从来不是像素,而是像素背后的思考。另一个普遍的困惑是:设计完成后如何部署到真实网页?这个“最后一公里”问题,让很多工具止步于demo阶段。Stitch能让你以思考的速度移动。但思考本身的质量,仍然是你的事。stitch.withgoogle.com/docs/design-md/overview/AI创造营人工智能

云南小程序开发:企业获客增收实战攻略|谷歌SEO优化指南

作为新人和数采科技集团的核心主营业务,我们专注本土小程序定制开发,既能帮企业打造实用好用的小程序载体,更能结合 搜索引擎优化、AI内容创作 与 生成式AI 技术,让你的小程序在谷歌搜索中脱颖而出,轻松接住精准客户询盘。...

“解决智能问题,然后用它解决一切”—读《哈萨比斯:谷歌AI之脑》

但如果我们要寻找这一代人心中通用人工智能(AGI)梦想的起点,谷歌DeepMind首席执行官兼创始人德米斯·哈萨比斯无疑是绕不开的坐标。作为一名长期身处学术界与产业界的研究者,我在阅读塞巴斯蒂安·马拉比所著的这部关于...

不顾员工担忧与美军方AI合作 谷歌:会争取更多国家安全合同

谷歌DeepMind CEO哈萨比斯 凤凰网科技讯 北京时间3月20日,据《商业内幕》报道,谷歌已告知员工,公司确信与美国国防部的合作符合公司的AI原则,并且会“更加侧重于”与各国政府开展国家安全合作。在谷歌旗下AI公司DeepMind...

Google陷AI安全争议:Gemini被指诱导用户走向极端行为

3月20日消息,据外媒报道,美国一宗最新联邦诉讼将Google旗下AI产品Gemini推至舆论焦点。原告为一名36岁男子的父母,指控该聊天机器人在长期互动过程中强化其精神异常认知,并最终导致其走向极端行为与死亡。根据诉讼文件,该...

Google废弃的Fuchsia UI“Armadillo”在网页应用中重生

自从Google首次透露正在研发Fuchsia已经过去近十年,早在2017年,我们就报道过Google最初为Fuchsia打造的用户界面概念。当时的界面被称为“Armadillo”,采用了完全不同的设计思路底部是快速设置中心,上方按逆时间顺序排列...

Google测试Mac版Gemini应用

3月20日消息,据彭博社报道,Google已开始面向部分用户测试其AI产品Gemini的macOS原生应用,标志着其在桌面端生态上的进一步推进。目前版本仍处于早期阶段,仅保留核心功能,尚未覆盖移动端和网页端的全部能力。测试版本中还...

紧跟OpenAI,谷歌为苹果Mac开发专用Gemini应用

谷歌Gemini 凤凰网科技讯 北京时间3月20日,据彭博社报道,谷歌公司正在加紧开发适用于苹果Mac系列电脑的专用Gemini AI应用,以加强与OpenAI和Anthropic的竞争。谷歌本周已向消费者Beta测试计划的参与者私下分享了该应用的早期...

Figma股价两日下跌11%,因谷歌发布“氛围设计”产品

由于对人工智能的担忧,Figma今年的股价下滑趋势在过去两天内加剧,此前谷歌推出了一款AI驱动的设计产品。周二,谷歌发布了一款名为Stitch的测试版新产品,允许用户输入提示来为其项目创建设计。谷歌称该功能是一个“设计代理...

3月19日,马斯克:谷歌将赢得西方的AI竞赛,中国将赢得地球上的AI竞赛,而Sp

3月19日,马斯克:谷歌将赢得西方的AI竞赛,中国将赢得地球上的AI竞赛,而SpaceX将赢得太空中的AI竞赛。3月19日,马斯克:谷歌将赢得西方的AI竞赛,中国将赢得地球上的AI竞赛,而Sp 来源:不看车 发表时间:2026/03/19 18:16:14

Anthropic与五角大楼纠纷不断,谷歌或成最大赢家

3月19日消息,据外电报道,谷歌显然利用了Anthropic最近与五角大楼的冲突,扩大了与美国军方的合作关系。报告称,上个月,在美国战争部与Anthropic公司就人工智能在军事应用方面的分歧陷入僵局之际,谷歌在幕后悄然采取行动。2...

谷歌考虑加入密歇根超大数据中心项目,拟配套2.7GW电力

3月17日消息,谷歌正评估是否参与位于美国VanBurenTownship的超大规模数据中心项目“ProjectCannoli”,该项目由开发商PanattoniDevelopment推进,目前仍处于早期阶段。谷歌表示,正与开发方及当地政府沟通,尚未作出最终决定...

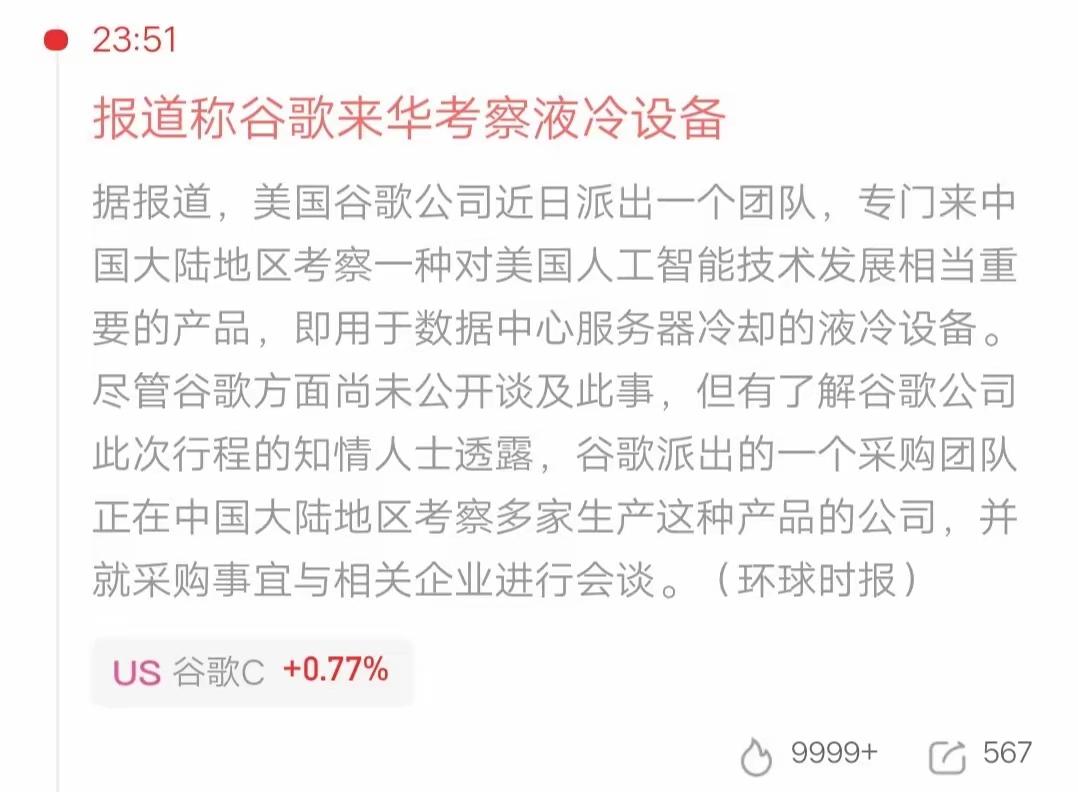

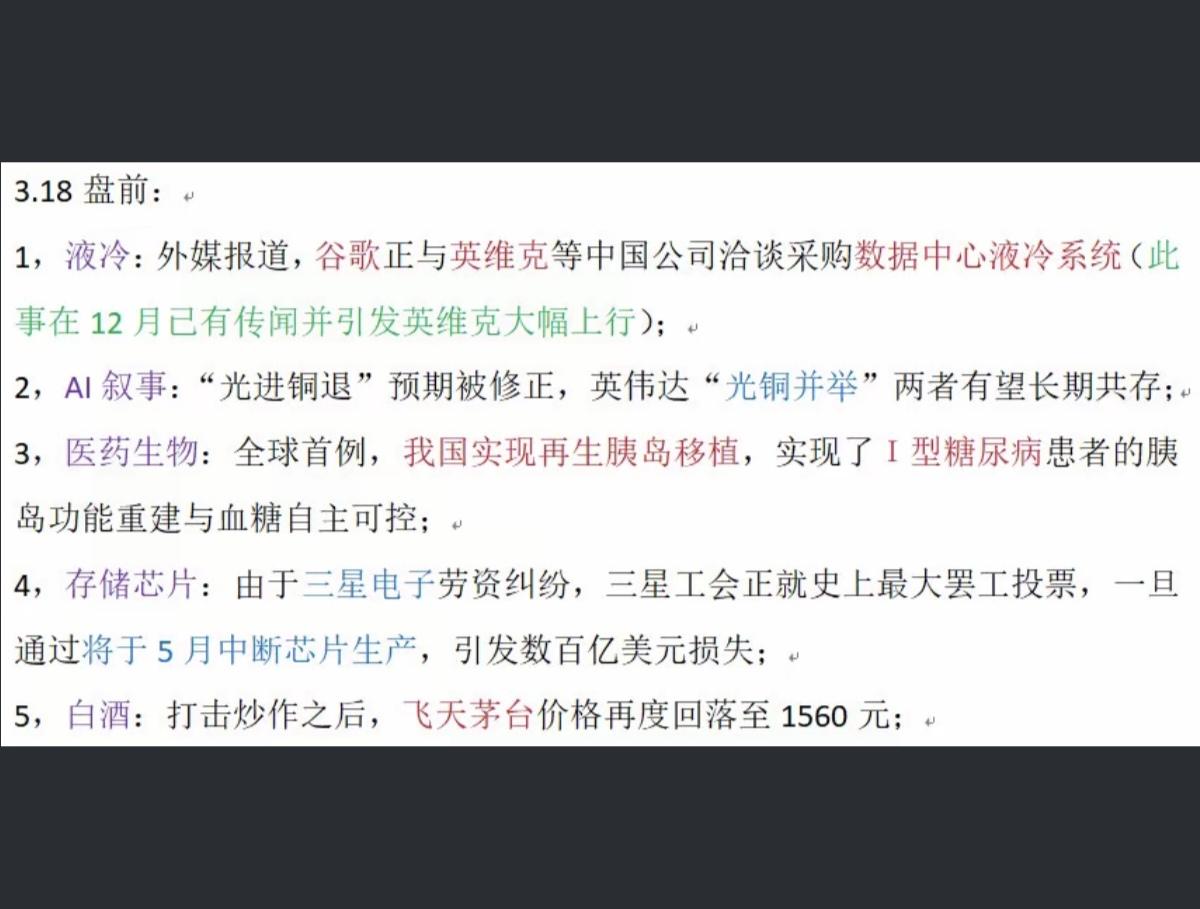

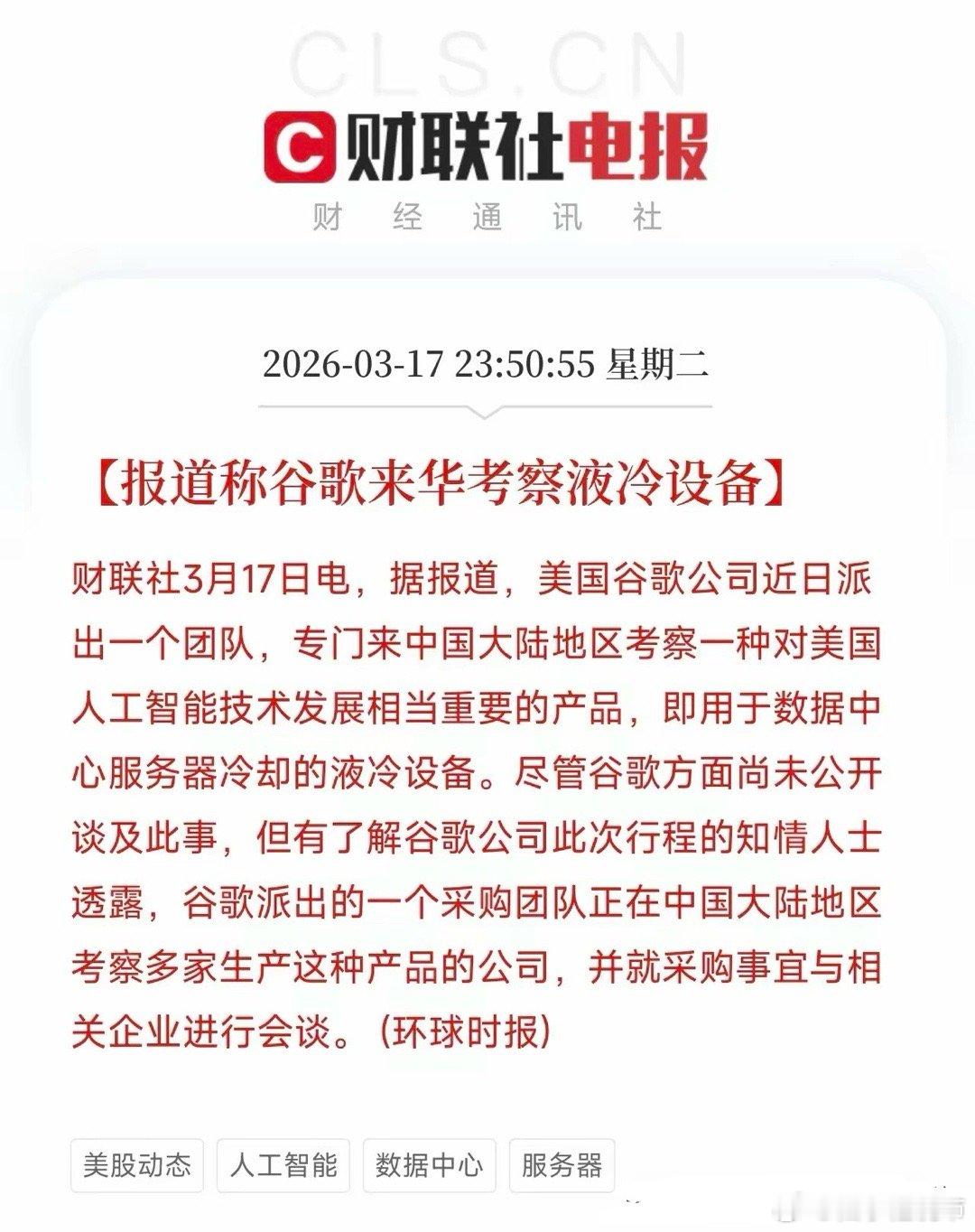

AI数据中心「散热焦虑」加剧,谷歌接触中国冷却厂商

3月17日消息,据路透社报道,谷歌正与中国液冷设备厂商英维克等企业洽谈采购数据中心冷却系统,以应对AI算力快速增长带来的散热需求。知情人士透露,谷歌来自中国台湾业务的采购团队近期已赴中国大陆,与相关供应商进行接触。...

“台独”一觉醒来,发现天塌了!以前在台湾省开车,只能用苹果的谷歌地图,但是,知名

“台独”一觉醒来,发现天塌了!以前在台湾省开车,只能用苹果的谷歌地图,但是,知名歌手黄安这次回到台湾省,由于习惯,他直接打开高德地图,他本能的想关掉切换谷歌,结果,高德居然也可以导航了!而且提供的信息,和在大陆一模一样,连附近的便利店和停车场都标注得明明白白。黄安当场就看愣了!他常年往返两岸,太清楚台湾的导航有多难用。谷歌地图把“重庆北路”念成“众庆北路”,“二段”读成“二吨”,日常开车全靠猜,这是台湾司机吐槽了多少年的糟心事。高德地图这次是真刀真枪的全域覆盖。车道级导航、红绿灯倒计时、实时路况预警,功能全拉满,定位精度直接对标大陆本土,连台北巷子里的小饭团店、社区停车场都精准标记,半点不含糊。这背后是北斗卫星系统的硬核支撑,信号稳、定位准,甩开GPS不止一个档次。台湾不少网约车司机实测后都直呼好用,接单效率直接提升一大截,民众用一次就再也回不去谷歌的旧体验。台独当局急得跳脚。他们花了几十年搞信息封锁,把大陆服务挡在门外,就想制造“两岸隔绝”的假象。一款全民都能用的导航软件,轻轻一碰就戳破了他们的谎言。台湾省的街道本就用大陆城市命名,南京、重庆、哈尔滨,路名里全是乡愁。地图上的每一条路、每一个店名,都在提醒所有人,两岸同根同源,根本割不断。国台办直接表态,对大陆便民服务走进台湾喜闻乐见。这不是政治操作,是给台湾同胞送便利,是两岸一家亲最实在的体现。台独搞“去中国化”,改得了教材,改不了血脉。封得了软件,封不了民心。老百姓要的是好用的工具、方便的生活,不是空洞的分裂口号。这只是开始。支付、电商、物流,越来越多大陆民生服务会走进台湾。大势挡不住,民心不可逆,台独的小算盘,注定只能落空。各位读者你们怎么看?欢迎在评论区讨论。