标签: 覆铜板

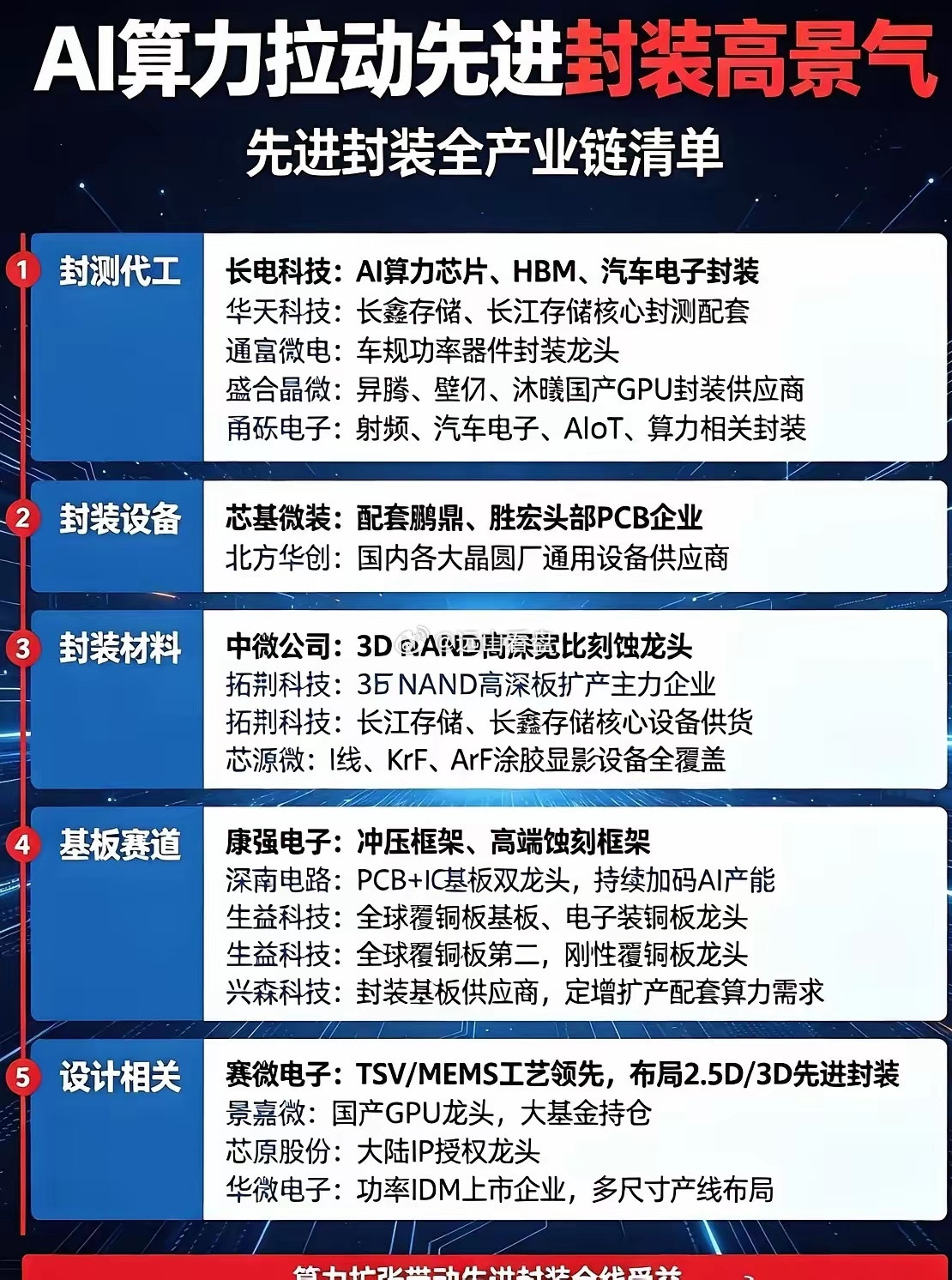

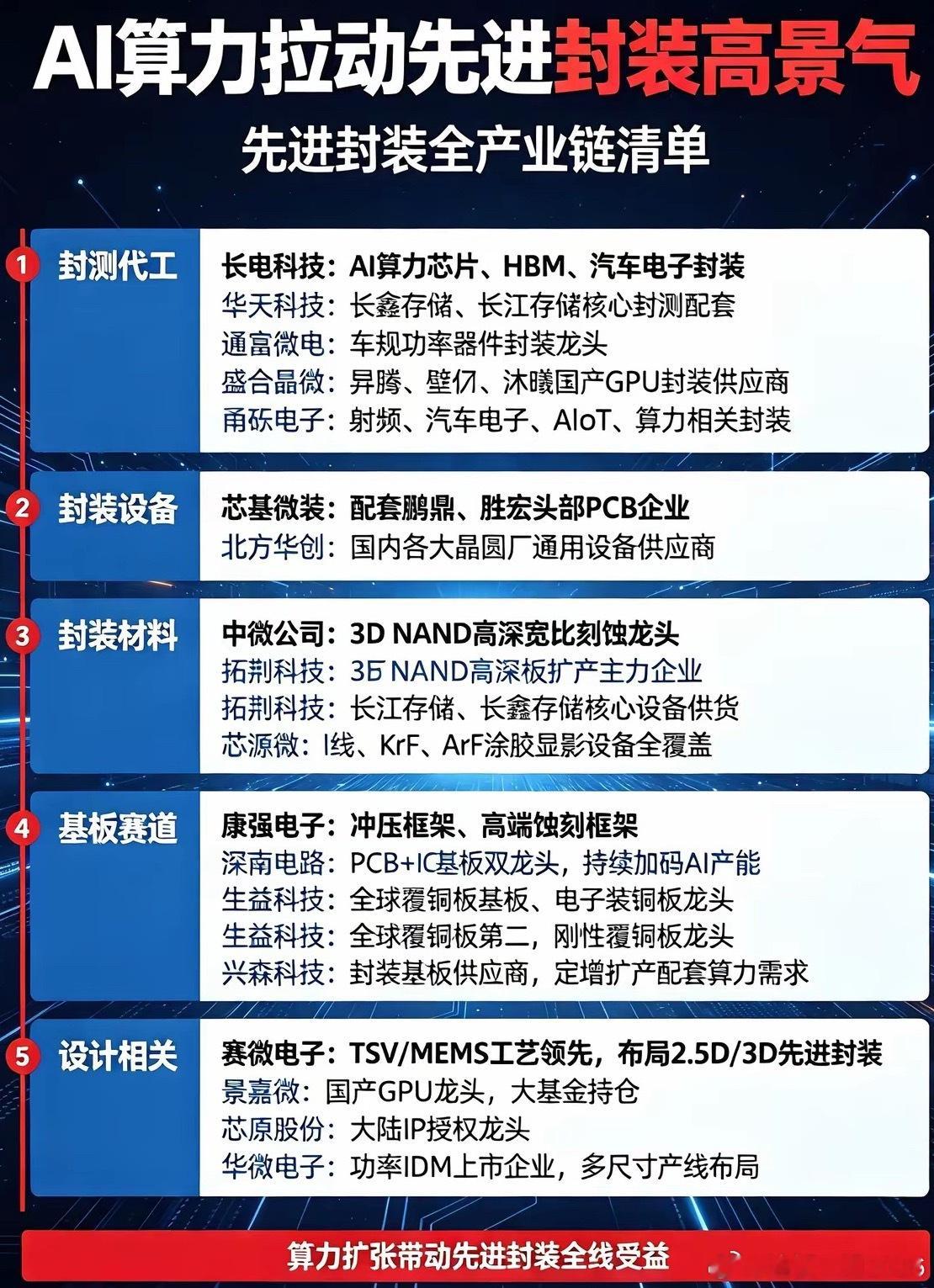

AI算力拉动先进封装高景气!完整产业链清单整理AI算力、HBM需求持续爆发,先进

AI算力拉动先进封装高景气!完整产业链清单整理AI算力、HBM需求持续爆发,先进封装是当下核心赛道,整条产业链细分环节全部梳理清晰,建议收藏参考。

AI算力拉动先进封装高景气!完整产业链清单整理AI算力、HBM需求持续爆发,先进

AI算力拉动先进封装高景气!完整产业链清单整理AI算力、HBM需求持续爆发,先进封装是当下核心赛道,整条产业链细分环节全部梳理清晰,建议收藏参考。

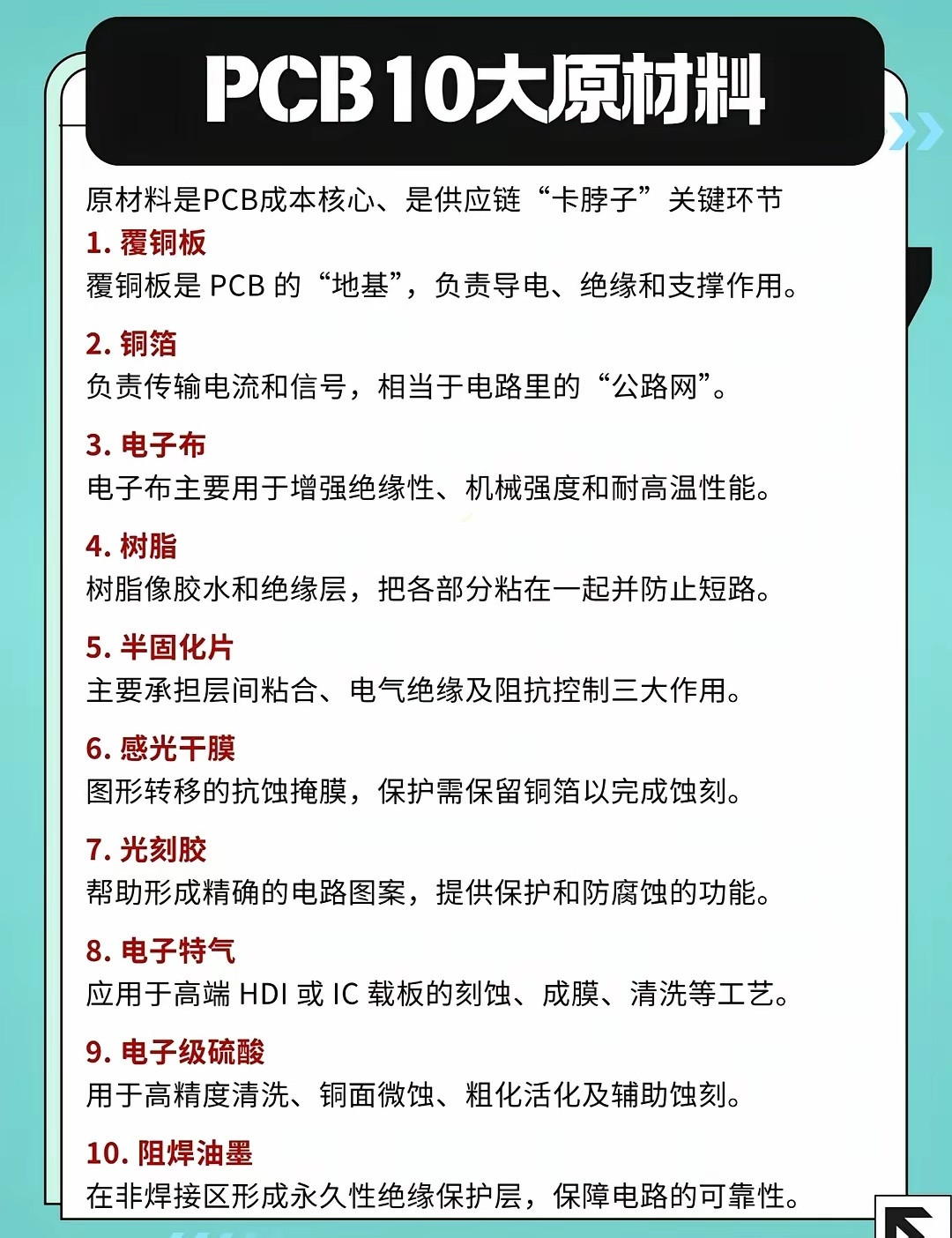

金价直线涨破4100长飞光纤业绩PCB(印制电路板)热门人气标的梳理!声明:以

金价直线涨破4100长飞光纤业绩PCB(印制电路板)热门人气标的梳理!声明:以下数据仅供参考研究,不作任何的投资建议!沪电股份:AI服务器及汽车电子PCB代表企业生益科技:覆铜板(CCL)及高频高速材料代表企业东山精密:FPC柔性电路板及精密制造代表企业广合科技:服务器PCB细分领域代表企业胜宏科技:AI算力PCB及高密度多层板代表企业鼎泰高科:PCB精密微钻刀具代表企业华正新材:中高端覆铜板代表企业中钨高新:PCB微钻及高端刀具代表企业

07-14热股榜人气前十1.东山精密(002384):PCB+光模块+AI算

07-14热股榜人气前十1.东山精密(002384):PCB+光模块+AI算力2.中际旭创(300308):高速光模块+CPO龙头3.沪电股份(002463):高端PCB+AI服务器板4.新易盛(300502):光模块+LPO+海外订单5.生益科技(600183):覆铜板+PCB上游+中报预增6.亨通光电(600487):光纤光缆+海缆+5G通信7.工业富联(601138):代工龙头+AI服务器+苹果链8.长电科技(600584):半导体封测+大基金持股9.京东方A(000725):面板龙头+MiniLED+消费电子10.风华高科(000636):MLCC+被动元件+国产替代

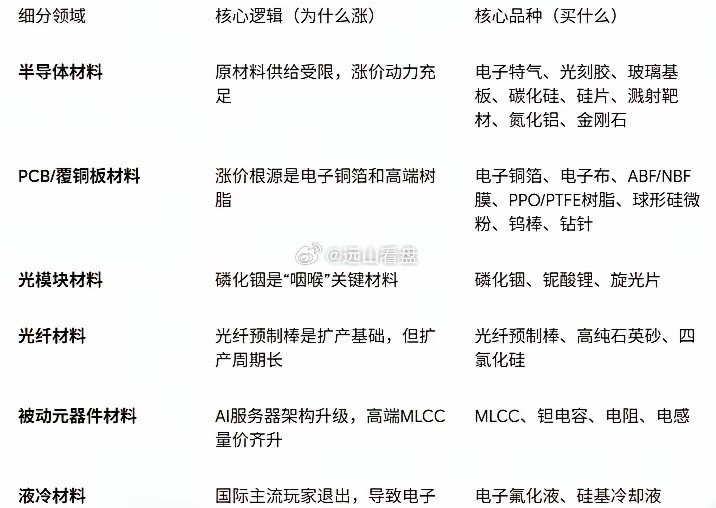

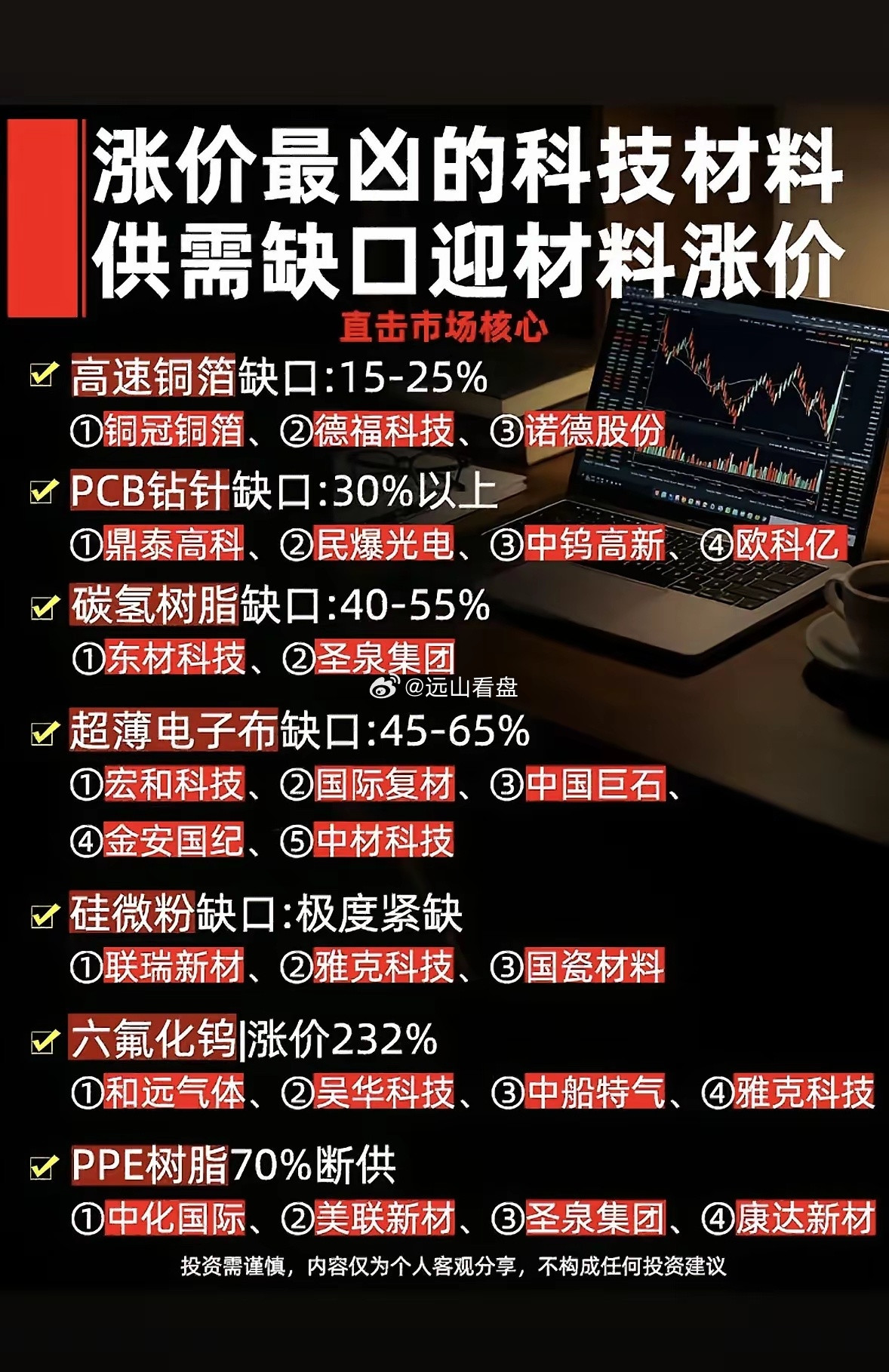

梳理下科技细分核心:pcb上游电子布:核心宏和科技中国巨石中材科技弹性标的

梳理下科技细分核心:pcb上游电子布:核心宏和科技中国巨石中材科技弹性标的国际复材铜箔:核心德福科技铜冠铜箔弹性标的宝鼎科技逸豪新材树脂:东材科技圣泉集团覆铜板:核心生益科技金安国纪印制电路板:胜宏科技沪电股份深南电路弹性标的广合科技mlcc核心三环集团风华高科弹性标的利和兴上游材料洁美科技国瓷材料钽电容东方钽业其他电容标的江海股份火炬电子磷化铟云南锗业金属钨中钨高新厦门钨业电子气体昊华科技中船特气玻璃基板京东方A沃格光电弹性标的彩虹股份凯盛科技旗滨集团力诺药包功率半导体扬杰科技士兰微新洁能半导体设备北方华创长川科技金海通先总结这些科技细分还有很多,以上是细分相对核心标的,现在AI科技内部是强轮动,涨多了要卖跌多了可以去吸