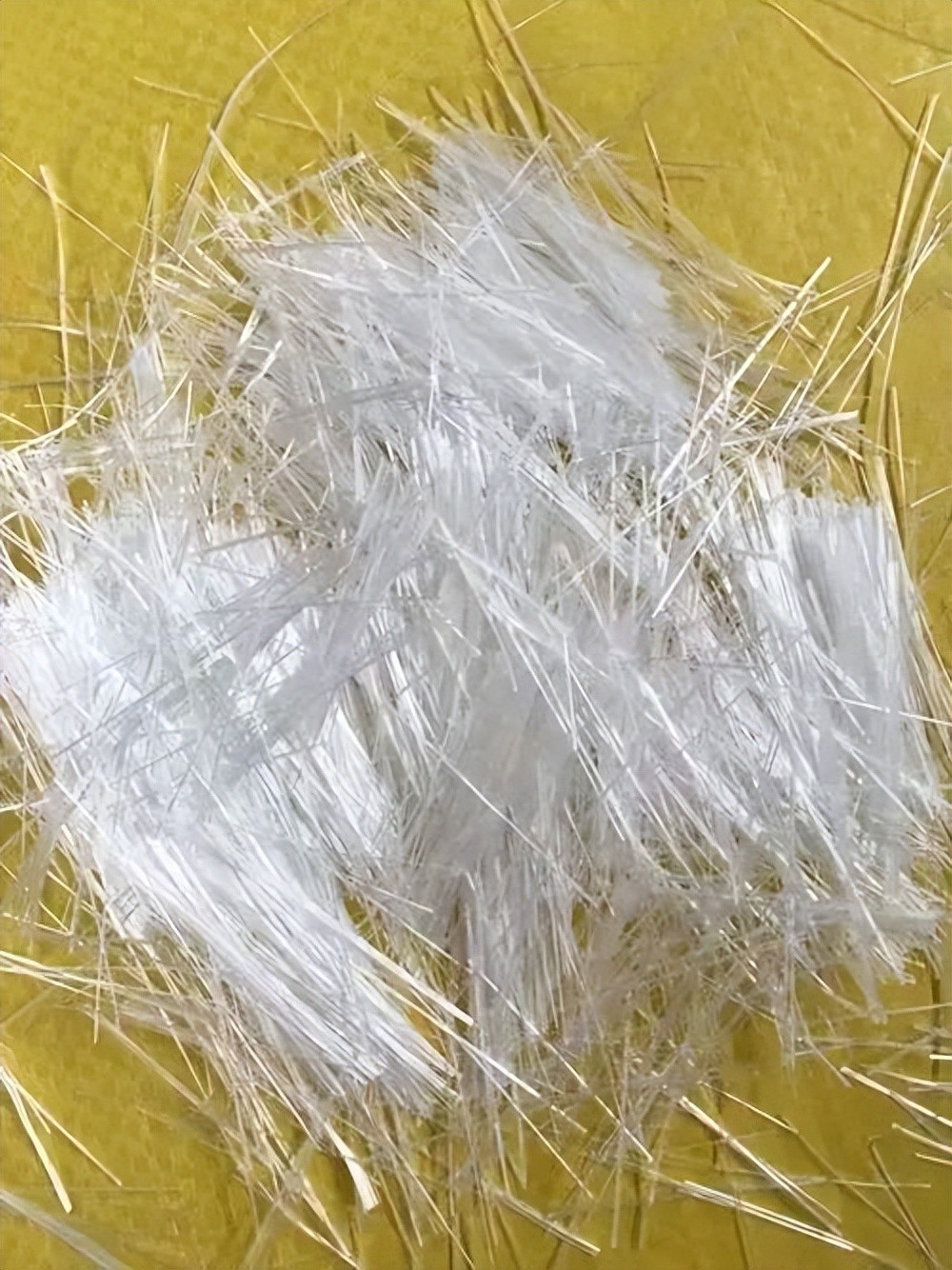

一块薄得像纱窗的"布",凭什么让英伟达老板亲自飞到日本去求货?凭什么不到一年时间价格直接翻倍?又凭什么把一家老牌建材股拉出近400%的涨幅?答案藏在AI服务器的肚子里——这块叫"电子布"的玻璃纤维制品,正成为算力时代最稀缺的"卡脖子"材料之一,整个行业的估值逻辑也因此被彻底改写。

先把最硬的数据摆出来。受AI算力需求拉动,电子布行业近期完成年内第五轮提价,常规规格电子布价格涨至7.4元/米左右,较2025年三季度低点累计上涨约100%。这种涨法,放在传统制造业里几乎是天方夜谭。

更狠的是龙头公司的实际售价。2026年一季度,宏和科技电子级玻璃纤维布平均售价9.78元/米,较2025年同期4.51元/米同比增长116.85%。一块"布"卖出了过去两倍的价钱,背后是下游死命抢货的真实写照。

为什么突然这么紧张?答案要往AI服务器里找。芯片再牛,也得焊在PCB板上,PCB板的"骨架"就是覆铜板,覆铜板里夹的那层"纱",就是电子布。AI服务器越高端,PCB层数越多,需要的电子布也就成倍增加。

下一代产品的胃口更吓人。英伟达计划于2026年下半年量产交付的Rubin Ultra架构,将全面引入正交背板设计。PCB层数将从GB300的38层跃升至78层以上,配套电子布将转向超低介电的LowDk-2/3代产品。层数翻一倍,材料需求直接被顶上天花板。

需求这边火烧眉毛,供给那边却动弹不得。电子布产线不是想建就能建,高端织机交期动辄一年半起步,新厂从打地基到投产至少要两年。涨价信号再强烈,远水也救不了近渴。

掌握高端货源的日本厂商还偏偏不愿意放量。日东纺整体扩产节奏审慎,2026年新增产能仅10%—20%,福岛等地的扩产要到2027年下半年才能批量落地。这种"保质量优于扩规模"的策略,使全球高端电子布的供给增长被严格限制。日本人这种"宁缺毋滥"的打法,等于把全球高端电子布的天花板焊死了。

货稀缺到什么地步?英伟达CEO黄仁勋在一季度亲自飞到日本,拜访全球龙头日东纺。苹果也派人常驻日本,与日东纺展开谈判。一向高高在上的科技巨头,居然要为了一块"布"低头排队,这种画面过去很难想象。

国内厂商的业绩也跟着起飞。2026年一季度,中国巨石、中材科技、国际复材、宏和科技归母净利润同比分别增长73.5%、40%、412.9%、354%。其中后两家几乎翻了三五倍,弹性大得惊人。

股价反应比业绩还猛。受益于涨价潮,A股玻璃纤维指数年内涨近120%,其中宏和科技大涨近400%,国际复材涨超200%,中国巨石涨近140%。市场资金已经用真金白银投票,把这条赛道从"周期股"重新归类成"算力新材料"。

国产替代的进度也在加快。宏和科技已在1027布上实现量产,是少数具备超薄布工程化能力的内资厂商。中国巨石的低Dk E玻璃布正在AI服务器客户处验证。过去这块市场几乎被日系厂商垄断,如今裂开的口子越来越大。

不过别只盯着普通电子布的涨价故事。普通电子布的涨价周期可能延续到2026年全年,而LowDk-2、LowCTE等特种电子布由于技术壁垒高、供给刚性,量价弹性显著高于普通产品。真正能拉开差距的,是那些高端品类。

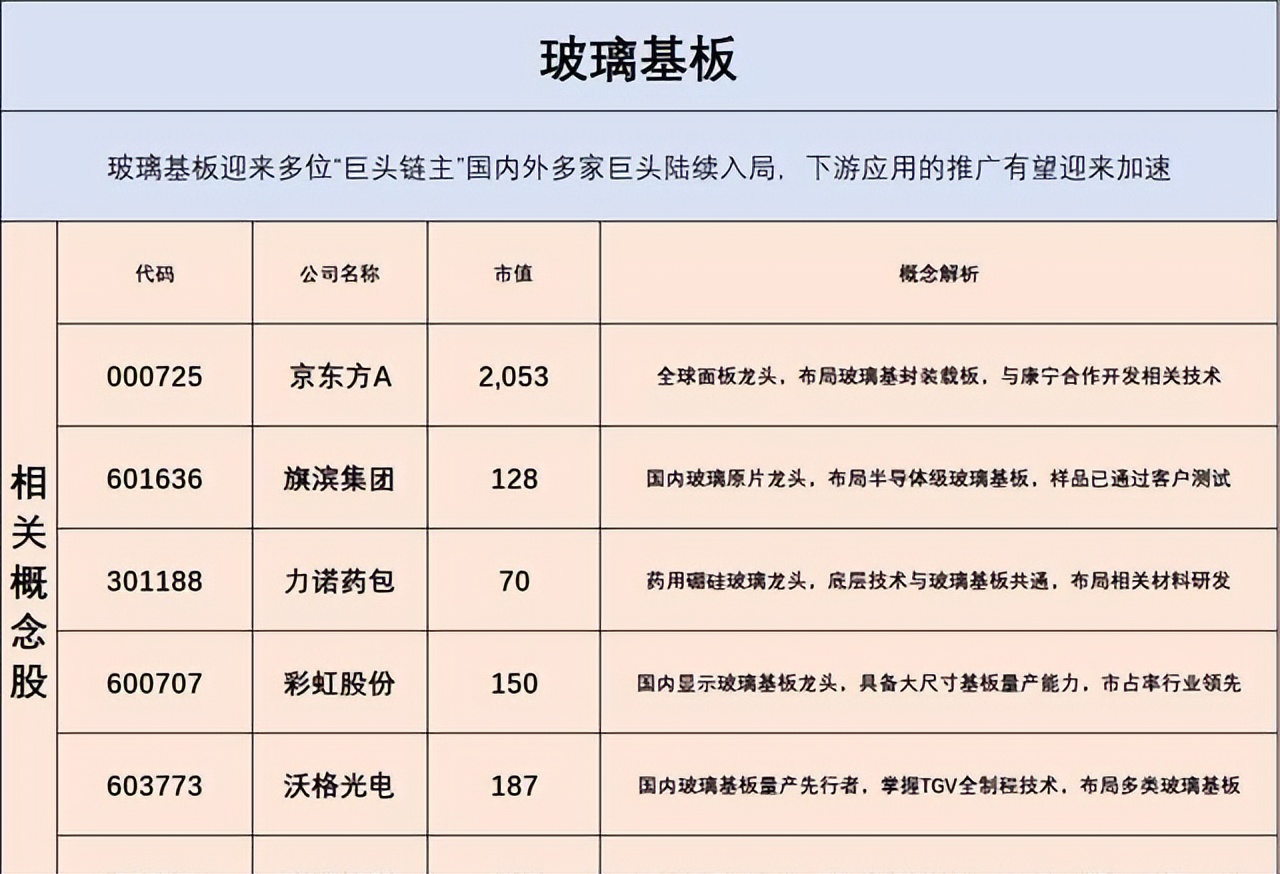

视线拉到更远的"玻璃基板",故事同样精彩。芯片制程已经逼近物理极限,想再往上突破,只能靠先进封装。而玻璃基板,被业内视为下一代封装载板的关键材料。

时间表也终于落地了。台积电董事长兼总裁魏哲家在股东大会上回应玻璃基板等先进封装技术进展时表示,台积电目前已建设CoPoS试产线,预计2-3年产量才能达到相当大的规模。从"传闻"到"明牌",玻璃基板的产业化预期一下子被坐实。

外界对量产节奏也给出了更具体的判断。郭明錤研究指出,台积电CoPoS预计于2028下半年进入量产阶段,目标是改善超大尺寸AI芯片封装的量产经济性。英伟达最新一代AI芯片Feynman有望成为CoPoS的首批采用者。这意味着真正放量还有两年多的窗口期。

关于玻璃基板,市面上流传一个误解:它会彻底干掉传统ABF薄膜。事实并非如此。玻璃与ABF在CoPoS的基板堆叠中是共存关系,并非替代关系;芯片实际上是附着在玻璃核心基板的ABF增层表面,而不是直接接触玻璃。两种材料未来是搭档,不是对手。

国内厂商已经摸到了门票边缘。京东方公告其玻璃基板试验线已建成,部分客户已通过概念认证并进入技术测试。此前京东方与康宁签署合作备忘录,将在玻璃基封装载板、可折叠玻璃等四大前沿领域开展合作。从试验线到大客户认证,这条路虽长,但方向越来越清晰。

行业渗透率的提升曲线也被勾勒出来。2026年高端算力芯片玻璃基板渗透率将从2025年的9%跃升至18%。预计2027年这一数字将超过40%。从个位数到四成,意味着对应的材料和设备厂商,会经历一轮估值重估。

当然,热闹归热闹,风险一样要看。如果AI算力的资本开支节奏放缓,或者2027年新产能集中投放,供需关系可能比预期更早松动。中国巨石在年报里都明确提示了产能结构性过热的隐忧,这种来自头部公司自己的提醒,比任何卖方报告都值得重视。

对普通投资者来说,跟踪这条赛道有几个简单的"温度计"。一看电子布每月的涨价函还在不在,二看龙头季报的毛利率有没有继续往上走,三看下游云厂商的资本开支是不是还在加码。三个指标如果都没掉头,景气周期就还没走完。

玻璃基板那边的节奏更慢一些。技术验证、客户认证、良率爬坡、设备到位,每一步都得磨。短期股价的波动,更多跟随产业里的"事件性催化"——比如台积电进展、英伟达表态、京东方公告,这些节点是判断行情的关键时间窗。

把镜头拉远一点看,玻璃纤维和玻璃基板这两件事,其实是同一个故事的两面:AI算力的爆炸式扩张,正在把那些过去被视作"传统建材"的老行业,硬生生拽进新材料赛道。一块布、一块板,背后是整个产业链估值体系的重新洗牌。

最后还是那句老话,行情来得快,去得也快。涨价能不能持续、技术能不能落地、客户能不能买账,最终要靠时间和业绩说话。看热闹之余,更需要看清楚每一个节点的真实兑现度。

本文仅作信息梳理,不构成任何投资建议。市场有风险,入市须谨慎。