解禁的股票分为大小非和限售股。持股小于5%的非流通股叫小非,持股大于5%的非流通股叫大非,承诺在一定的时期内不上市流通或在一定的时期内不完全上市流通的股称为限售股。股票市场有一句名言叫做:“解禁猛于虎!”虽然解禁只是一个时间窗口,但从解禁当日开始解禁股票流通上市交易,这将会对相应的股票引起重大的影响。骑牛看熊要让大家清楚地知道,大小非解禁的成本是1元,在解禁当日绝大多数的持有人会选择抛售套现,那么大小非解禁后股票出现大量的减持,将会直接导致股价出现明显的下行走势。

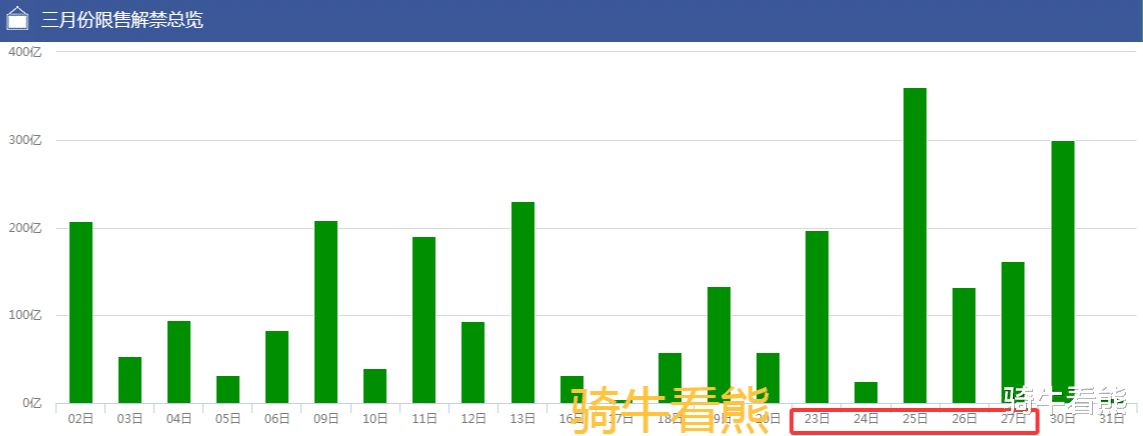

下面是明细表,相信这些数据对大家是有帮助的,解禁股的规避很大程度上可以避开在股市中“踩雷”的概率

通过上面的解禁数据统计,如果持有上述股票的投资者一定要警惕风险,而这些股票在之后走出拉升走势也要尽量避开参与,小心利空来袭一个大幅度低开,让自己的盈利变成泡影。

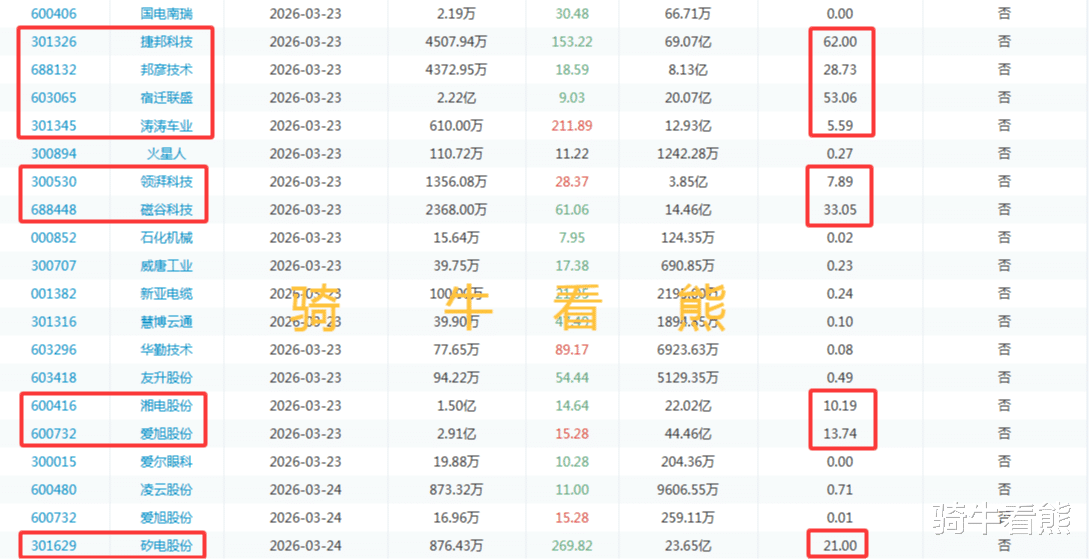

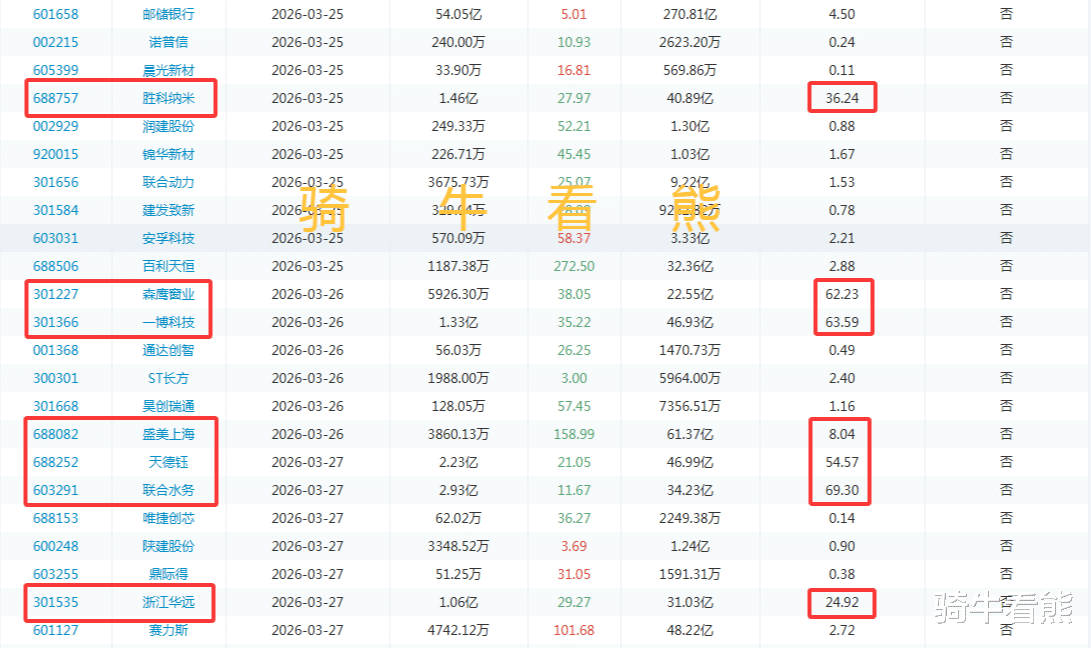

上面的图表中解禁比例大于5%的股票:捷邦科技、邦彦技术、宿迁联盛、涛涛车业、领湃科技、碳谷科技、湘电股份、爱旭股份、矽电股份、胜科纳米、森鹰窗业、一博科技、盛美上海、天德钰、联合水务、浙江华远。

3月23日(周一)、3月25日(周三)是下周解禁的高峰期,并且有部分个股解禁比例已经超过了60%,特别是3月23日(周一)的捷邦科技;3月26日(周四)的森鹰窗业、一博科技;3月27日(周五)的联合水务。一定要注意这些个股不要“踩雷”。

骑牛看熊认为特别要注意的是下周解禁比例超过20%的个股:

3月23日(周一)捷邦科技解禁比例达到62%;邦彦技术解禁比例达到28.73%;宿迁联盛解禁比例达到53.06%;碳谷科技解禁比例达到33.05%。

3月24日(周二)矽电股份解禁比例达到21%。

3月25日(周三)胜科纳米解禁比例达到36.24%。

3月26日(周四)森鹰窗业解禁比例达到62.23%;一博科技解禁比例达到63.59%。

3月27日(周五)天德钰解禁比例达到54.57%;联合水务解禁比例达到69.3%;浙江华远解禁比例达到24.92%。

从解禁数据可以清楚地看到,3月的第4周(3月23日——3月27日)将会是本月集中解禁的一个高峰期,大家要注意“防雷”。从数据来看,Micro LED CPO单位传输能耗仅为铜缆的5%,能有效优化数据中心运营成本,契合AI算力集群的低功耗需求,目前已从试点走向规模化商用。同时,800G光模块进入批量交付期,1.6T光模块迈入商用元年,高速光模块的迭代加速,直接带动上游光芯片、光器件、光纤光缆等全产业链需求爆发。此外,AI智算中心的光纤用量是传统数据中心的3-5倍,进一步放大了光通信领域的需求缺口,推动相关企业业绩持续兑现,成为板块上涨的核心引擎。

通信行业尤其是光纤光缆领域,经历此前长期产能过剩与低价竞争后,已完成产能出清,当前呈现“需求爆发+供给刚性”的供需紧平衡格局,成为板块上涨的重要支撑。供给端,光纤预制棒作为光纤生产的核心原材料,扩产周期长达18-24个月,2019至2024年行业低迷期企业普遍谨慎扩产,当前全球光棒产能利用率超89%,头部企业满负荷生产仍难以满足需求,供给刚性显著。

需求端,除AI算力需求外,“东数西算”工程二期启动、三大运营商算力骨干网升级、海外云厂商数据中心扩建等,共同推动全球光纤需求持续攀升。CRU数据显示,2026年全球光纤年度需求达5.77亿芯公里,有效供给增速不足3%,全年缺口超1.8亿芯公里,缺口率16.4%,这种紧缺格局预计将延续至2027年底。供需错配直接推动光纤价格大幅上涨,国内主流G.652.D单模光纤现货价格较2025年初低点涨幅接近6倍,创近七年新高,带动全产业链企业盈利爆发,源杰科技、仕佳光子等核心企业净利润同比翻倍,基本面的改善直接传导至资本市场,推动板块估值修复与上涨。

在解禁的当日往往容易出现解禁股大量抛售套现,从而对投资者持股的股价波动造成一定的影响,知道解禁的早晚永远要比根本不知道要强得多。

如果觉得有用记得关注我!