上海家化第三季度报告公布之后,引来各方一片欢呼,因为业绩实在是太好了,好到出乎很多人的意料,他们前三季度归属上市公司股东的净利润达到了4.05亿元。

要知道,过去几年,上海家化一直处于下滑态势,甚至在2024年亏损了8.33亿元。而上海家化颓势的扭转,正是在现任董事长兼CEO林小海上任后实现的。不过,在漂亮的业绩背后,上海家化的债务压力巨大,现金流已经无法覆盖短债。

败走高鑫零售后,林小海获上海家化高薪聘请

2020年12月,林小海出任高鑫零售执行董事,并于2021年5月担任高鑫零售CEO。不巧的是,在林小海走马上任之后,高鑫零售的业绩开始持续下滑。

2024年5月,高鑫零售公布2024财年(2023年4月至2024年3月)的业绩报告,显示营收同比下降13.3%至725.67亿元;亏损额高达16.68亿元。与此同时,高鑫零售还出现了大面积的减员,2024财年报告显示,截至报告期末有员工86226人,较上年同期减少21559人。

在2024财年报告公布前的3月底,林小海便辞任高鑫零售CEO。到了2024年6月,林小海正式加盟上海家化。

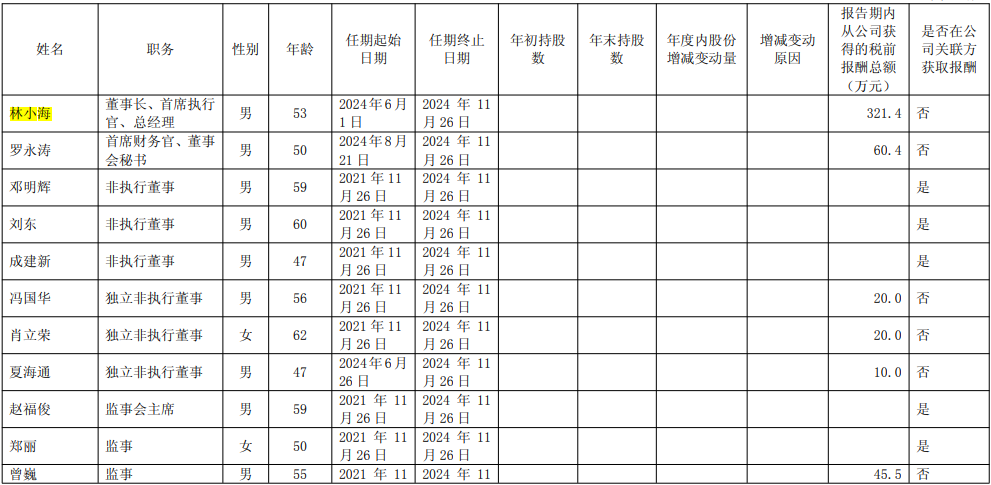

尽管在执掌高鑫零售期间称得上是“惨淡收场”,林小海却获得了上海家化的青睐。2024年年报显示,2024年6月1日到11月26日,林小海的薪酬为321.4万元。不到半年时间就拿到如此高的薪酬,足见上海家化对林小海寄予厚望。

不过,在林小海执掌的头半年,上海家化并没有太大起色,反倒是下滑得更厉害。2024年年报显示,上海家化全年亏损8.33亿元,营收也下滑13.93%至56.79亿元。而上海家化的这次触底,似乎是在为反弹做准备。

今年彻底扭转颓势,多项核心指标回暖

经历了2024年的亏损之后,上海家化在2025年上半年打了一个漂亮的翻身仗。半年报显示,2025年上半年,上海家化营业收入34.78亿元,同比增长4.75%;净利润2.66亿元,同比增长11.66%。

今年第三季度,上海家化延续了回暖的势头。三季报显示,上海家化第三季度营收同比上涨28.29%至14.83亿元,净利润达到了1.4亿元。而前三个季度,上海家化的营收同比上涨10.83%至49.61亿元,净利润更是同比暴涨149.12%至4.05亿元。

除了这两项关键指标,上海家化还有很多核心指标也在回暖。三季报显示,存货已经从去年末的6.73亿元下降至三季度末的6.18亿元,这意味着上海家化的出货速度正在加快,市场需求在扩大。

此外,截至三季度末,上海家化经营活动产生的现金流量净额达到了7.34亿元,同比大幅增长172.77%。上海家化的总资产也同比增加5.34%至70.49亿元。

具体来看,个护板块今年第三季度实现收入6.06 亿元,同比上涨13.91%;美妆板块实现收入3.54亿元,同比大涨272.63%;创新板块实现收入1.58 亿元,同比增长4.6%。不过,海外板块所有下滑,从去年同期的3.74亿元下降至3.65亿元。

与此同时,产品的售价也有不同程度的提高。个护板块从去年同期的每支9.05元,上涨至今年第三季度的9.48元;美妆板块从21.96元涨至40.68元;创新板块从9.04元涨至10.17元;海外板块从15.21元涨至16.71元。

综上来看,林小海执掌上海家化这一年多来,取得的成绩确实可圈可点。也说明上海家化确实很有眼光,尽管林小海在高鑫零售时期的业绩糟糕,却还是坚持用他,需要一定的魄力。

货币资金大幅减少,已无法覆盖短债

在林小海上任的这一年多时间里,上海家化发生的变化有目共睹,但这并不意味着上海家化已经没有任何后顾之忧,债务问题是他们接下来需要重点面对的一大难题。

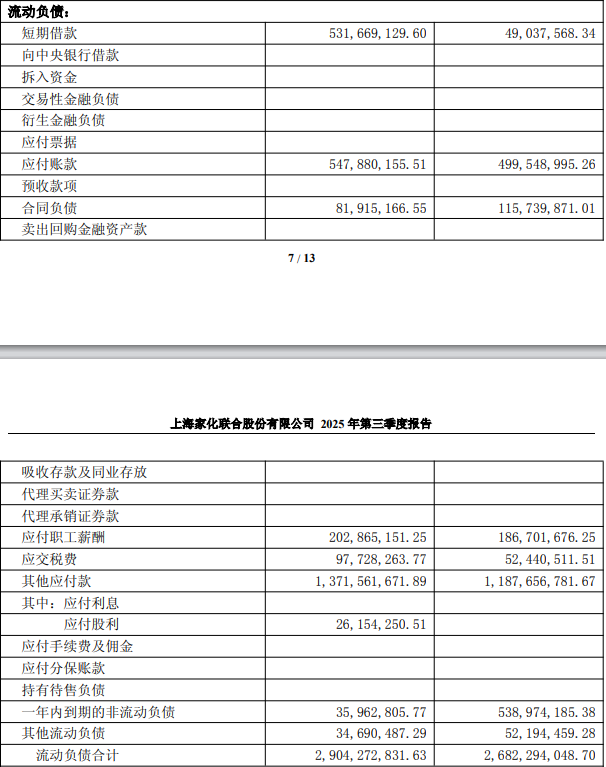

三季报显示,上海家化的货币资金从去年末的5.5亿元,下降到了今年9月末的4.11亿元,减少了近1.4亿元。与此同时,上海家化的短期借款大幅增加,从去年末的4903.76万元,上涨至9月末的5.32亿元。再加上一年内到期的非流动负债3596.28万元,短债总计5.7亿元左右。很明显,上海家化的货币资金,无法覆盖短债,将面临现金流风险。

而在2024年6月末,上海家化的货币资金为11.01亿元,短期借款为9225.29万元,一年内到期的非流动负债为5.33亿元。换句话说,在林小海接手之后,上海家化的短债有所增加,而货币资金却大幅下降,这也就导致了当前的局面。

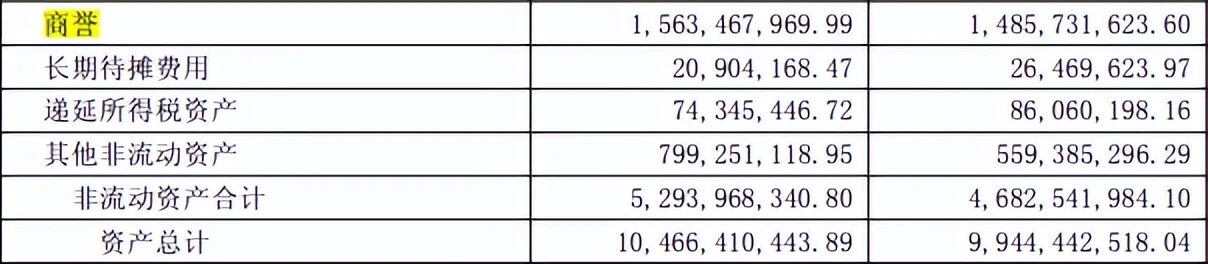

商誉占比过高,也是上海家化的隐患。今年三季度,上海家化的商誉达到了15.63亿元,占总资产的14.94%,占净资产的22.18%。

通常来说,商誉占总资产比例超过10%、占净资产比例超过20%,意味着风险偏高。所以说,上海家化也必须对这个问题给予足够的重视。

在快消品领域,商誉过高带来的减值风险,可是会直接影响公司业绩的。

注:本文数据和信息来源于上市公司年报和公告、企业预警通、媒体报道等公开渠道,仅供参考,不构成投资建议。未经授权,本文禁止转载!

·END·