2025年末商业航天赛道迎来“政策松绑+自贸港封关”双重引爆,科创板上市指引破除资本桎梏,海南全岛封关打开产业红利窗口。在这场数万亿级的产业盛宴中,深桑达(000032)绝非普通配套商——其手握海南商业航天发射场“能源命脉”级配套项目,以央企背景筑牢技术与政策双重壁垒,正从被低估的工程服务商,向商业航天核心资产完成价值跃迁。

一、三重共振撕裂估值天花板,赛道进入爆发临界点

商业航天的“黄金时代”已不是预期,而是正在兑现的现实,三大核心逻辑形成不可逆的上涨推力:

- 政策端形成闭环支持:上交所商业火箭企业上市指引明确可回收火箭企业融资路径,叠加海南封关后“零关税、低税率”政策,航天设备进口成本直降13%-17%,直接激活产业规模化潜力 。国家航天局“国家队+民企”协同机制下,海南已集聚700家航天企业,2027年产业集群营收目标直指100亿元 。

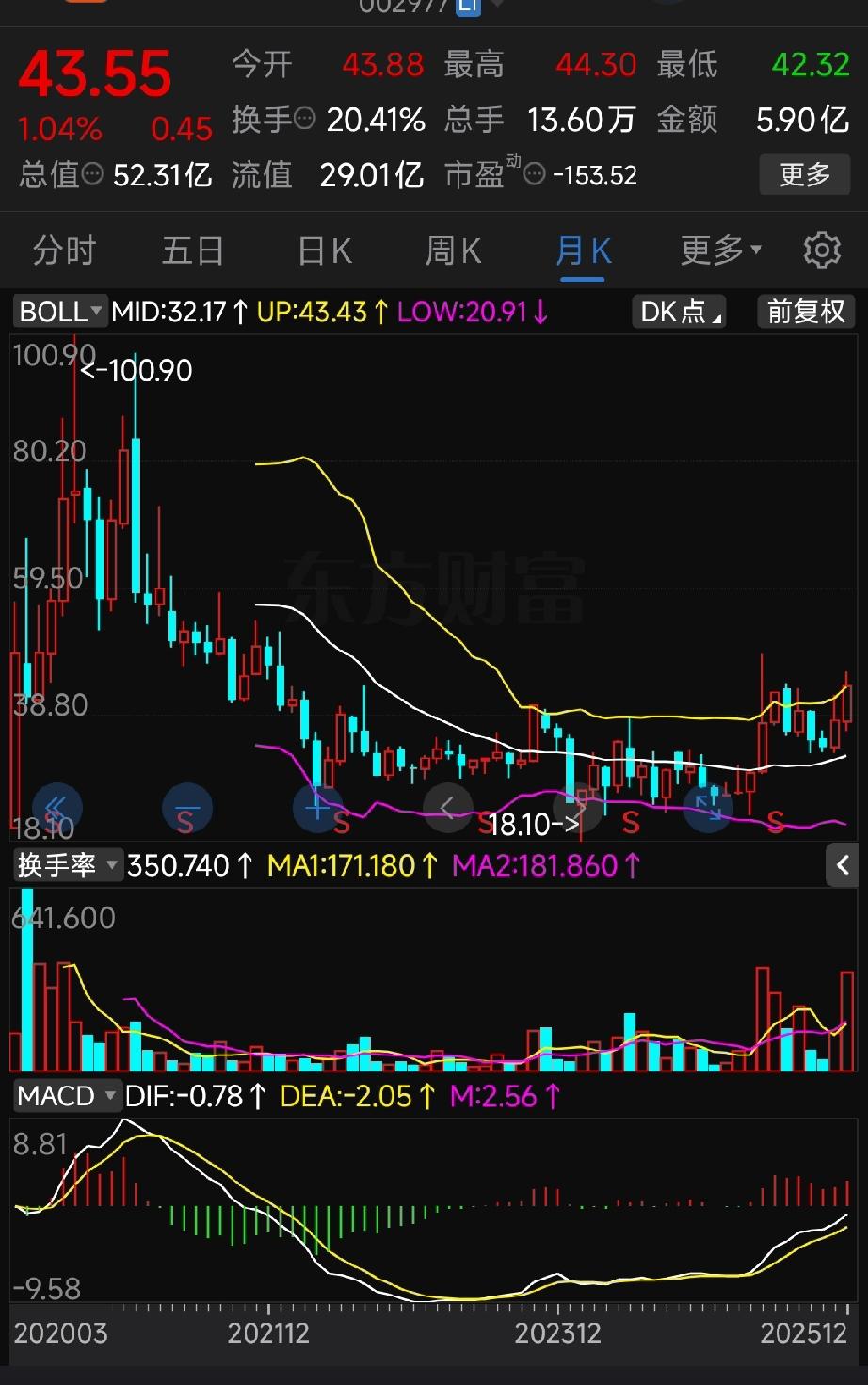

- 资本端虹吸效应显现:全球资本用脚投票,美股Rocket Lab单日暴涨17%,A股卫星类ETF20日涨幅超25%。深桑达背后,215家主力机构持仓达7.17亿股,占流通A股65.79%,较去年底增持4.4亿股,机构抢筹迹象明显 。

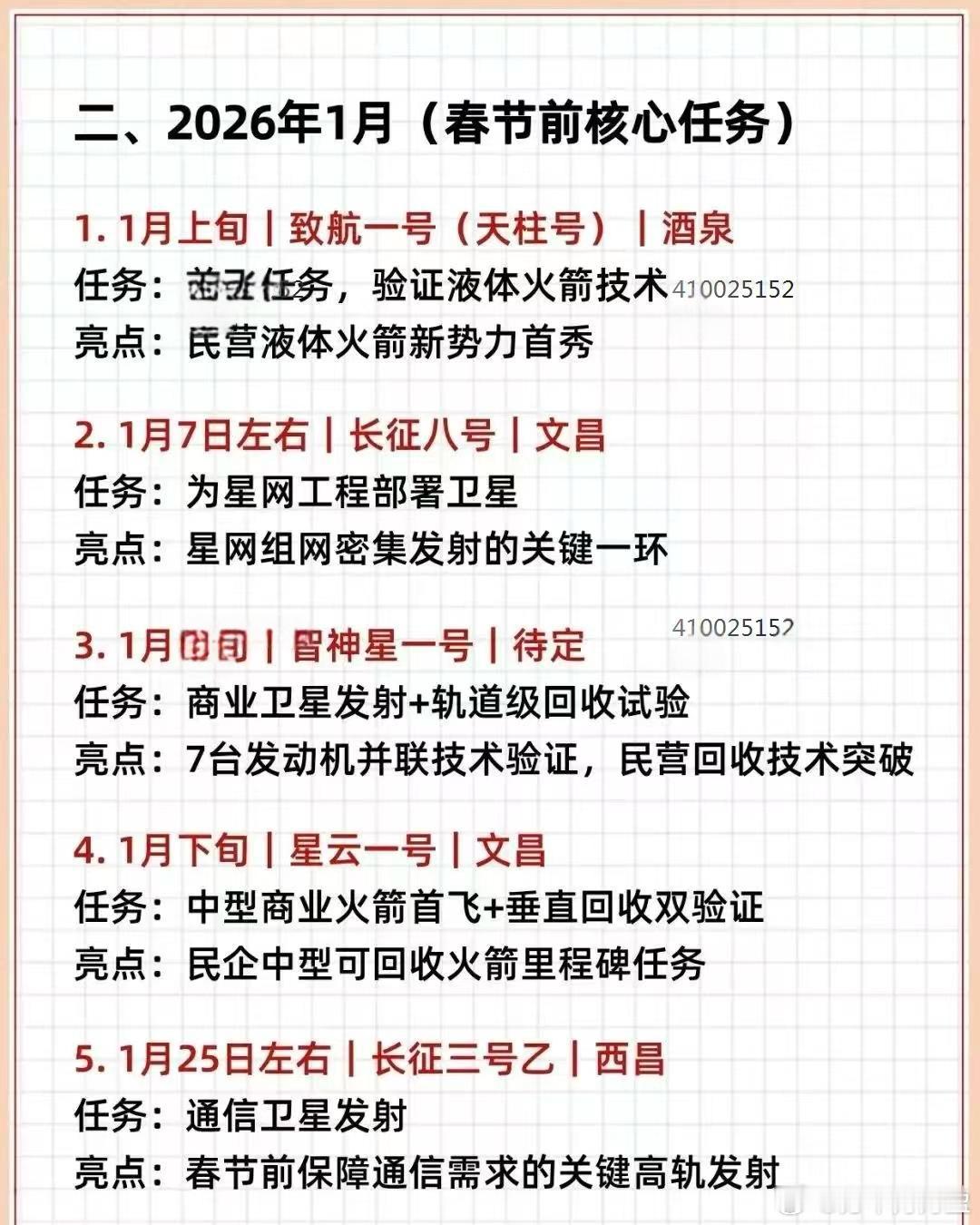

- 产业端迈入高密度发射周期:海南商业航天发射场创下30天三发的高密度纪录,2026年二期工位投产后年发射能力将达60发以上 。液氧甲烷技术迭代与可回收火箭普及,让特燃特气等配套需求呈指数级增长,而深桑达的配套项目已稳定运行一年,为发射场100%成功率筑牢根基。

这一轮行情的核心差异的是,产业已从“技术验证”转向“规模化盈利”,政策与资本精准切入“高投入、长周期”的痛点,而海南封关带来的成本优势,将进一步拉大中国商业航天的国际竞争力。

二、垄断性卡位:发射场离不开的“命脉基建”

深桑达的核心价值,在于其占据了商业航天产业链“不可替代”的关键环节,这种稀缺性远超普通零部件供应商:

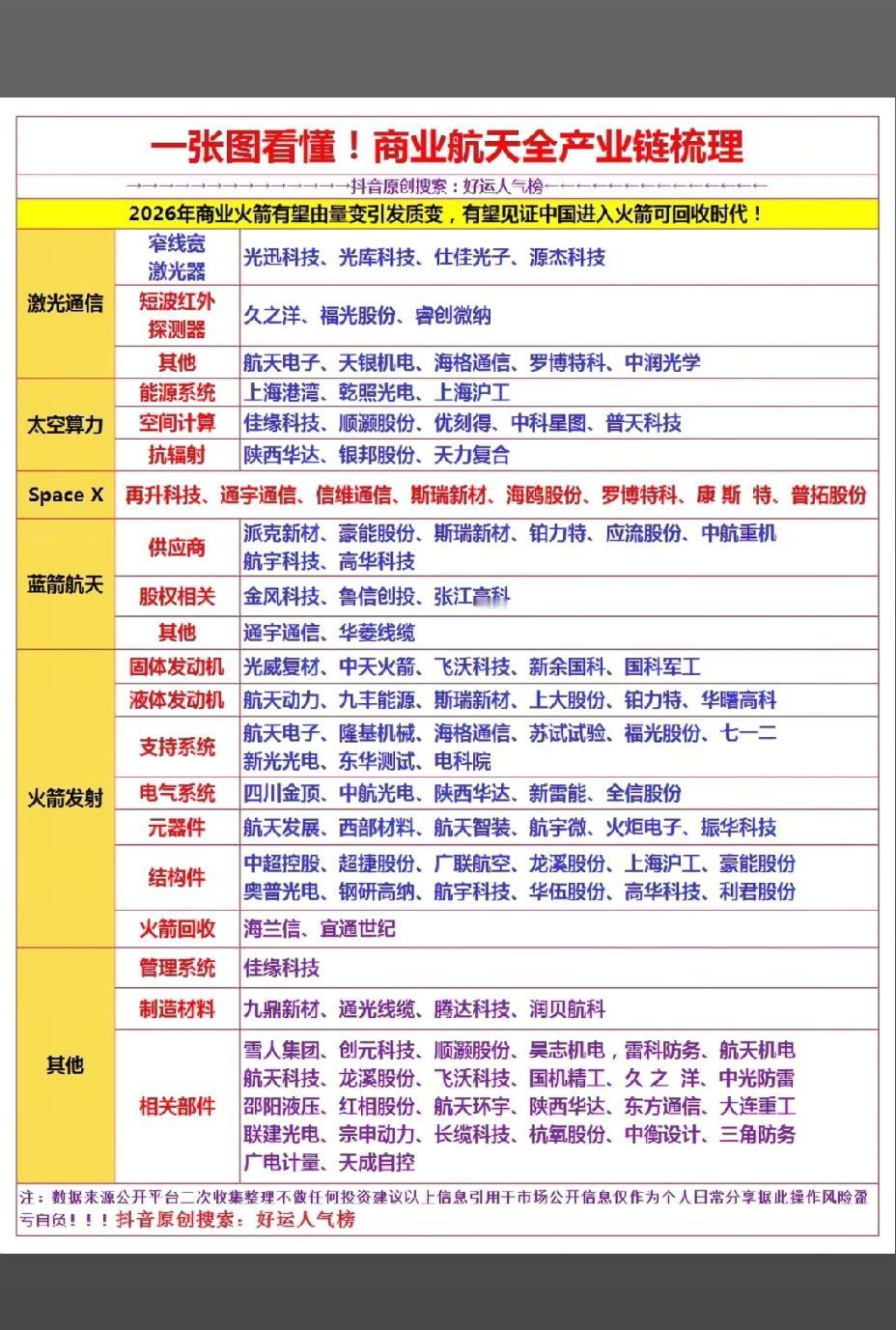

- 项目独占性无可撼动:旗下中电二公司承建的海南特燃特气配套项目,是国内首个商业航天特燃特气供应体系,总投资4.93亿元,突破超低温燃料制备、绿色制氢等核心技术 。45人攻坚团队在台风频发的红土地上奋战200余天,创新施工模式破解多专业交叉作业难题,更在超强台风“摩羯”中实现全员零伤亡,用硬核履约能力锁定独家地位。

- 技术壁垒构建竞争护城河:项目覆盖中心控制室、火炬系统等核心设施,其中火炬系统作为安全生产“咽喉要道”,直接决定发射任务安全;液氢稳定供应技术更是高密度发射的前提,目前国内尚无同类替代方案 。相较于九丰能源的特气供应,深桑达的工程配套是发射场的“永久基建”,具备更强的排他性和持续性。

- 业务协同打开成长天花板:公司并非单一项目依赖,其数据中心业务已切入海南自贸港智慧海关指挥系统,高科技工程服务可延伸至卫星制造厂房、地面站建设,而深圳并购重组新政下,公司剥离6家非核心子公司,聚焦商业航天等主业,未来有望通过并购整合产业链资源 。

三、估值分歧背后,是成长逻辑的认知差

资本市场对深桑达的估值仍停留在“工程服务”层面,却忽视了其商业航天业务的“稀缺性+高弹性”:

- 当前估值严重低估:截至12月27日,公司总市值227亿元,对应4位分析师给出的22.78元目标价,仍有14%修复空间,且全部评级为“强力推荐”。对比航天南湖45.8%的毛利率、中国卫星56%的商业卫星交付占比,深桑达的估值尚未反映其垄断地位带来的溢价 。

- 业务占比争议是伪命题:市场担忧航天业务占比小,但需明确:海南发射场2026年发射量将从当前的年均10余发跃升至60发,特燃特气配套需求同步激增,而公司570LNG罐区建设正稳步推进,未来营收贡献将呈几何级增长 。主力资金连续3日净流入超2亿元,已提前捕捉到这一成长拐点 。

- 央企背景提供安全垫:作为中国电子旗下核心企业,深桑达完美契合“国家队+民企”协同战略,既享受政策红利,又具备市场化运作效率。18家机构密集调研显示,其“技术+服务”双轮驱动模式,已在半导体、新能源等领域验证成功,复制到商业航天领域只是时间问题 。

四、风险与催化剂:短期波动不改长期趋势

短期需警惕板块减持潮与发射进度不及预期的扰动,但长期催化剂足以支撑估值持续重构:海南航天产业集群2027年100亿元营收目标、570LNG罐区投产带来的产能提升、可回收火箭技术普及催生的燃料需求激增。

更关键的是,深桑达的逻辑已从“单一项目受益”升级为“产业生态绑定”——封关后的海南将成为全球航天产业高地,700家企业形成的集群效应,将持续为公司带来卫星厂房、数据中心等衍生订单。

综上,在商业航天“政策+资本+产业”三重共振下,深桑达的价值被严重低估。其手握的不仅是一个4.93亿元的配套项目,更是数万亿产业盛宴的“入场券”和“垄断权”。当市场认知从“工程服务商”切换至“商业航天命脉基建龙头”,其估值重构之路才刚刚开始,长期成长潜力远超当前市场预期。