再来看一家轮胎企业,正好去年的今天也看过他们家,就算是一次年度更新吧。三角轮胎股份有限公司(股票简称:三角轮胎)前身为1976年创立的威海轮胎厂,2016年9月在上交所主板上市。

三角轮胎产品覆盖商用车轮胎、乘用车轮胎、工程子午胎与巨胎、特种轮胎等系列,是行业内产品品种最齐全的企业之一。产品远销全球 180 多个国家和地区,并在北美、欧洲、中南美、澳洲、东南亚、中东非、俄罗斯、印度等地设有营销分支机构。

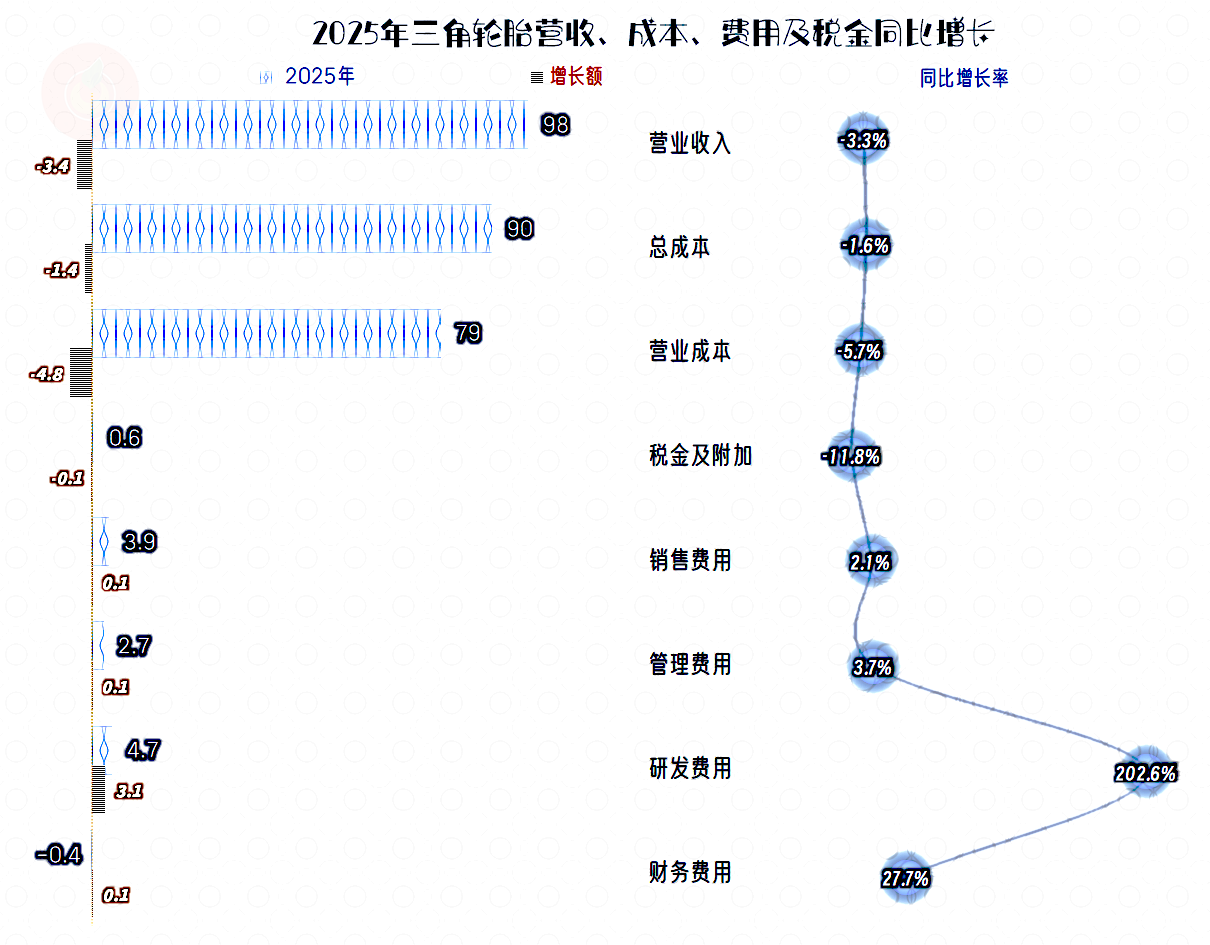

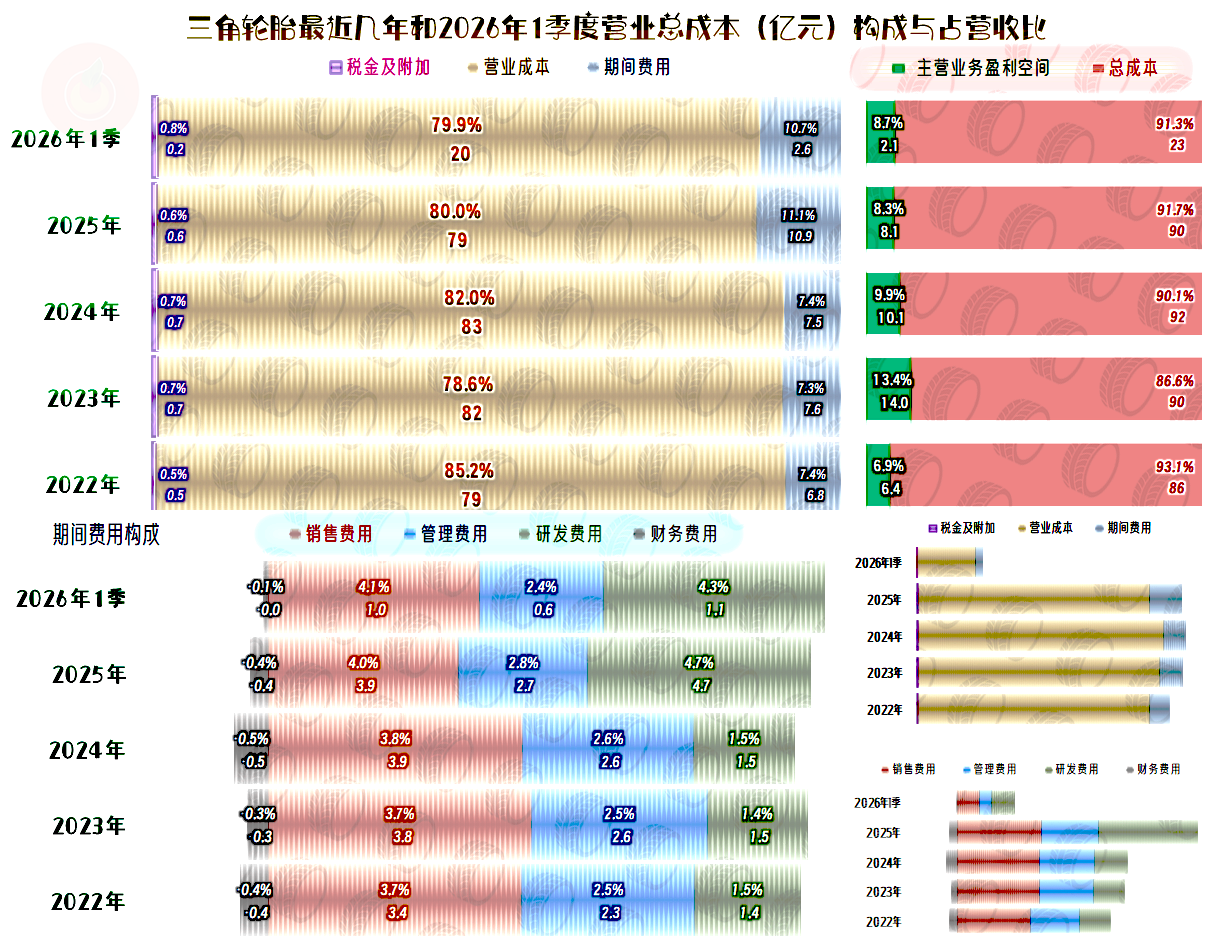

2025年的营收下跌3.3%,总成本才下跌1.6%,主营业务方面少赚了2亿元。营业成本下降幅度和额度都比营收高,毛利率有所提升。但是,这些多赚的,被大幅增长的研发费用,把更多的部分都消耗掉了。

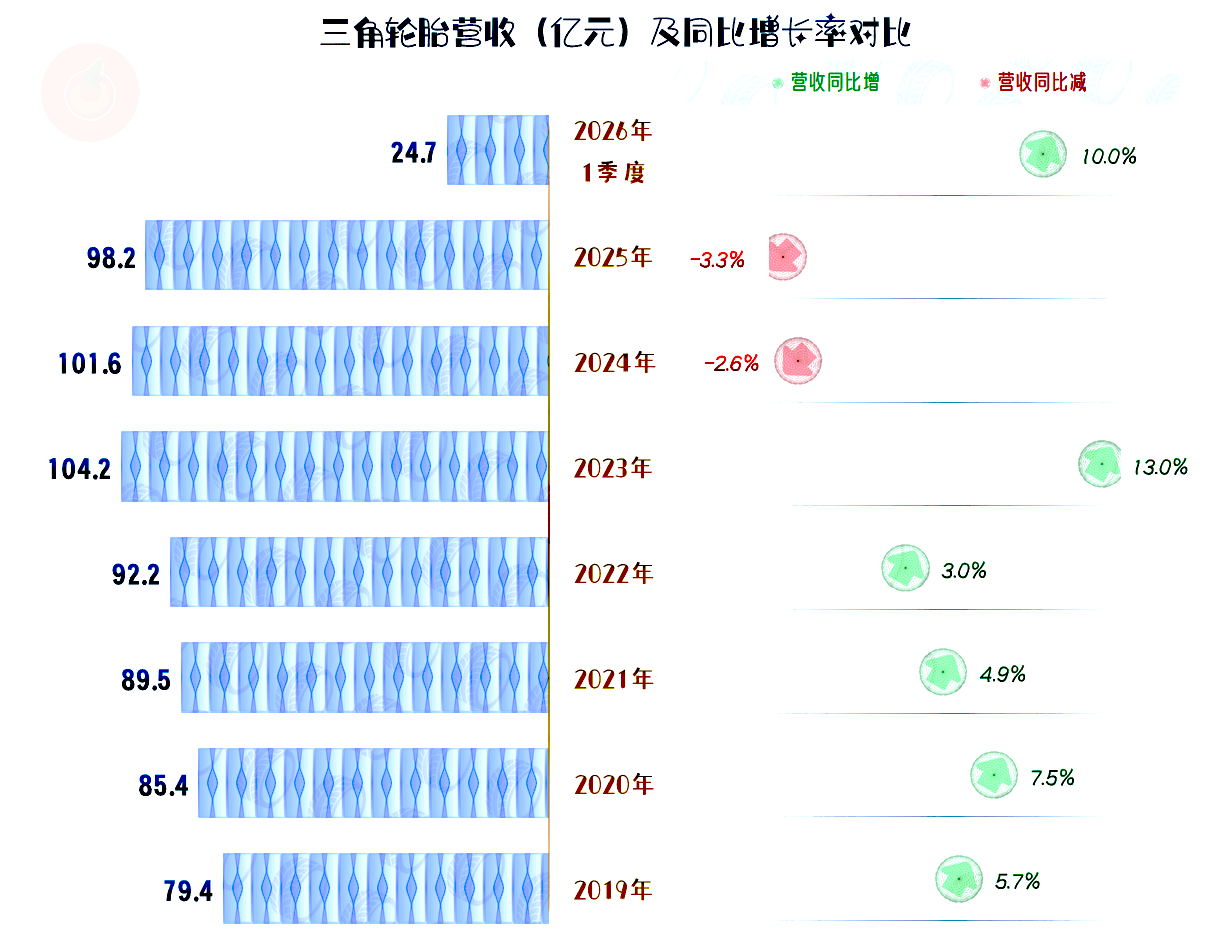

不仅是2025年的营收在微跌,实际上从2024年就已经开始了下跌。虽然连续两年的下跌,总共才跌去了6亿元,但还是可以由此得出,三角轮胎的营收增长,遇到了较大的阻力。

我朋友可能会说,不用那么悲观,毕竟2020年一季度的营收同比增长一成,下滑期接近尾声,增长的趋势可能又回来了。这方面,我们看了更多的数据后,再做一个认定和预判。

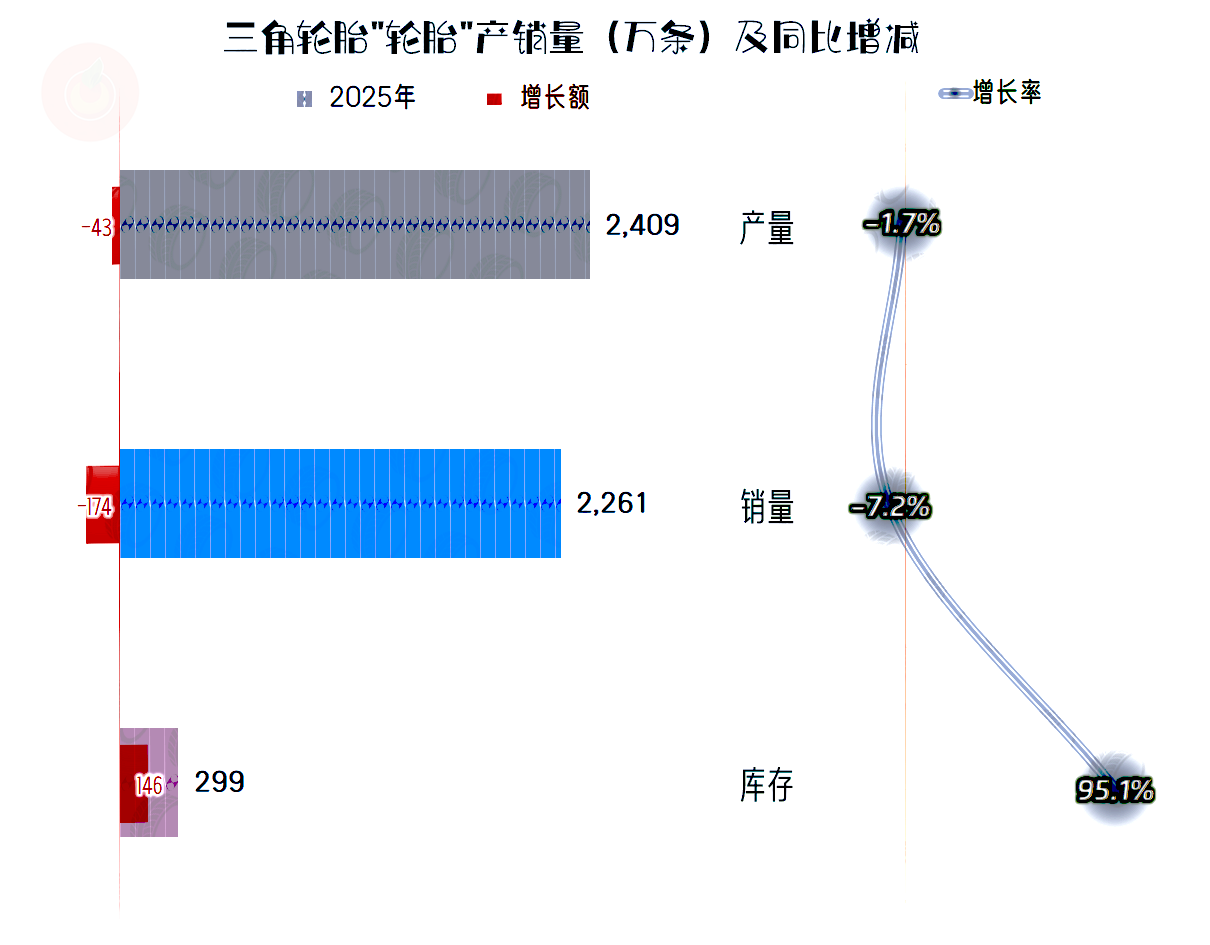

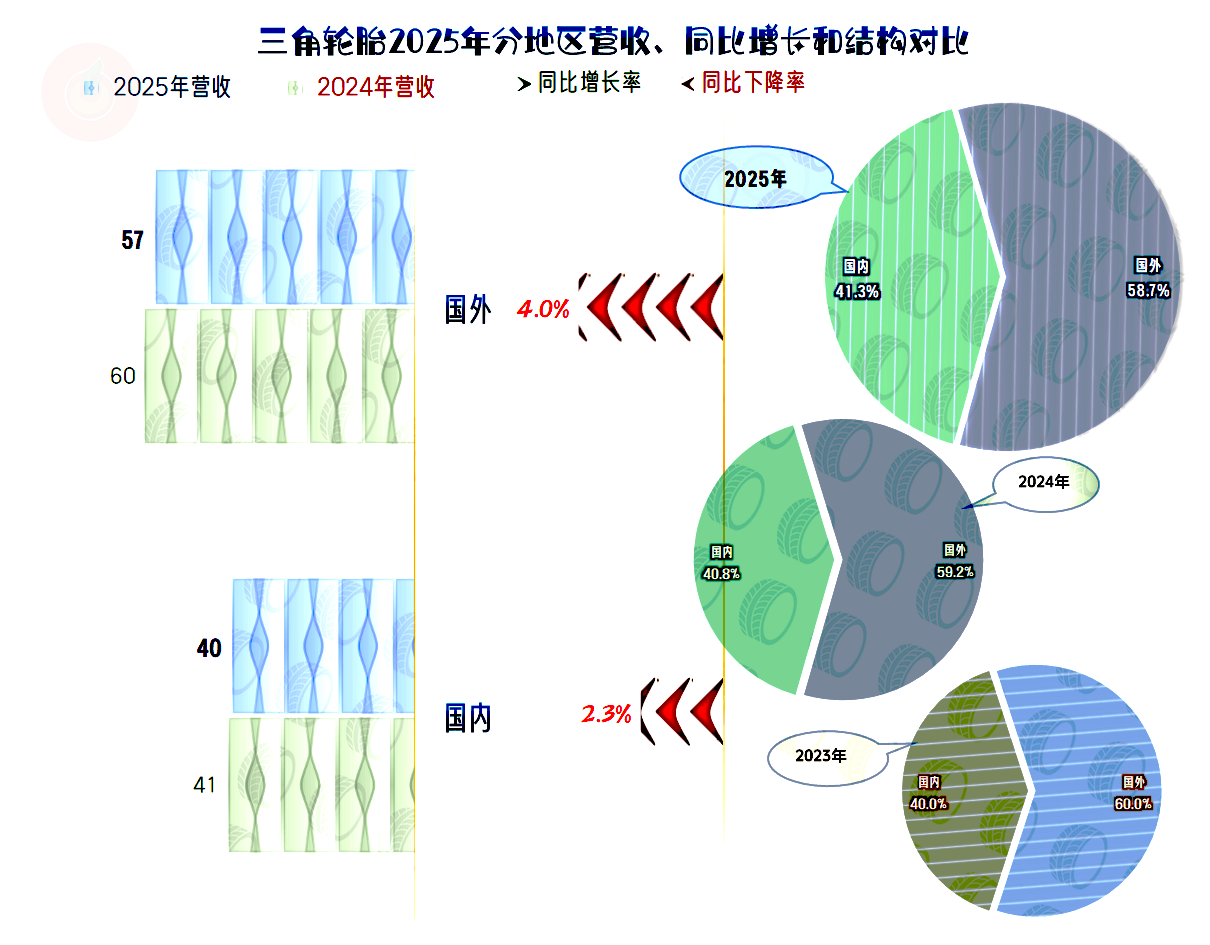

2025年,三角轮胎的产量同比下跌1.7%,销量下跌7.2%,库存增长近一倍。显然是对市场的预判不足,导致库存增加较大,这个问题并不大,在后续期间,通过调整产销协同即可解决。

三角轮胎99.4%的业务都是轮胎产品,轮胎销量下跌幅度,超过了收入下跌幅度,平均价格还是略有增长的。这与我们已经看过的,其大多数的同行,表现接近。

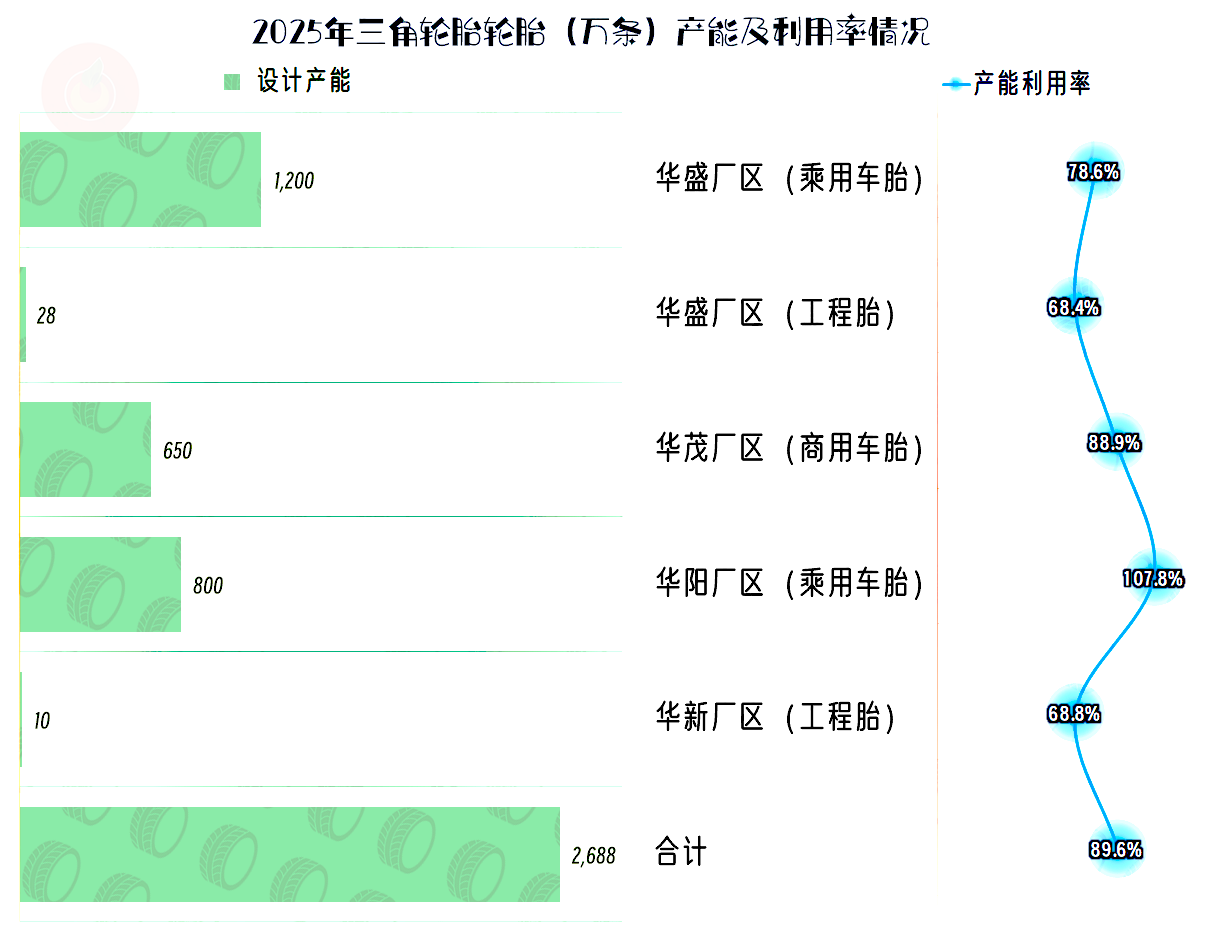

三角轮胎的产能利用率在90%左右,在行业中是中上水平。具体来看,工程胎的产能利用率不到70%,算是比较低的;商用胎的利用率与平均利用率接近。乘用胎的平均产能利用率应该也是接近平均产能利用率,只是两大厂区的差异有点大。

国内外市场都在同比微跌,国外市场的跌幅略高一些;国外市场的占比连续两年下滑,但下滑幅度不大,仍然能维持续,国内外市场“四六开”的结构。

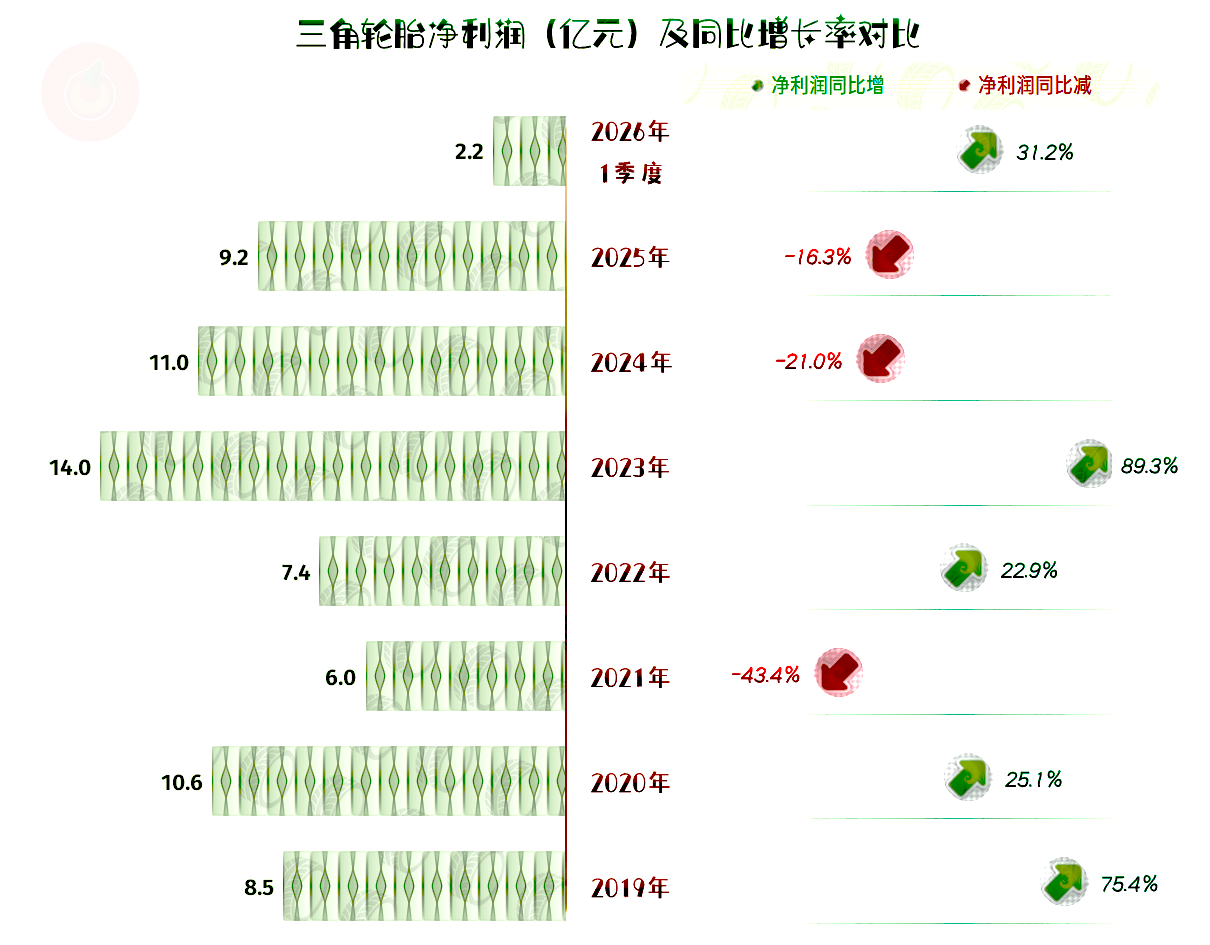

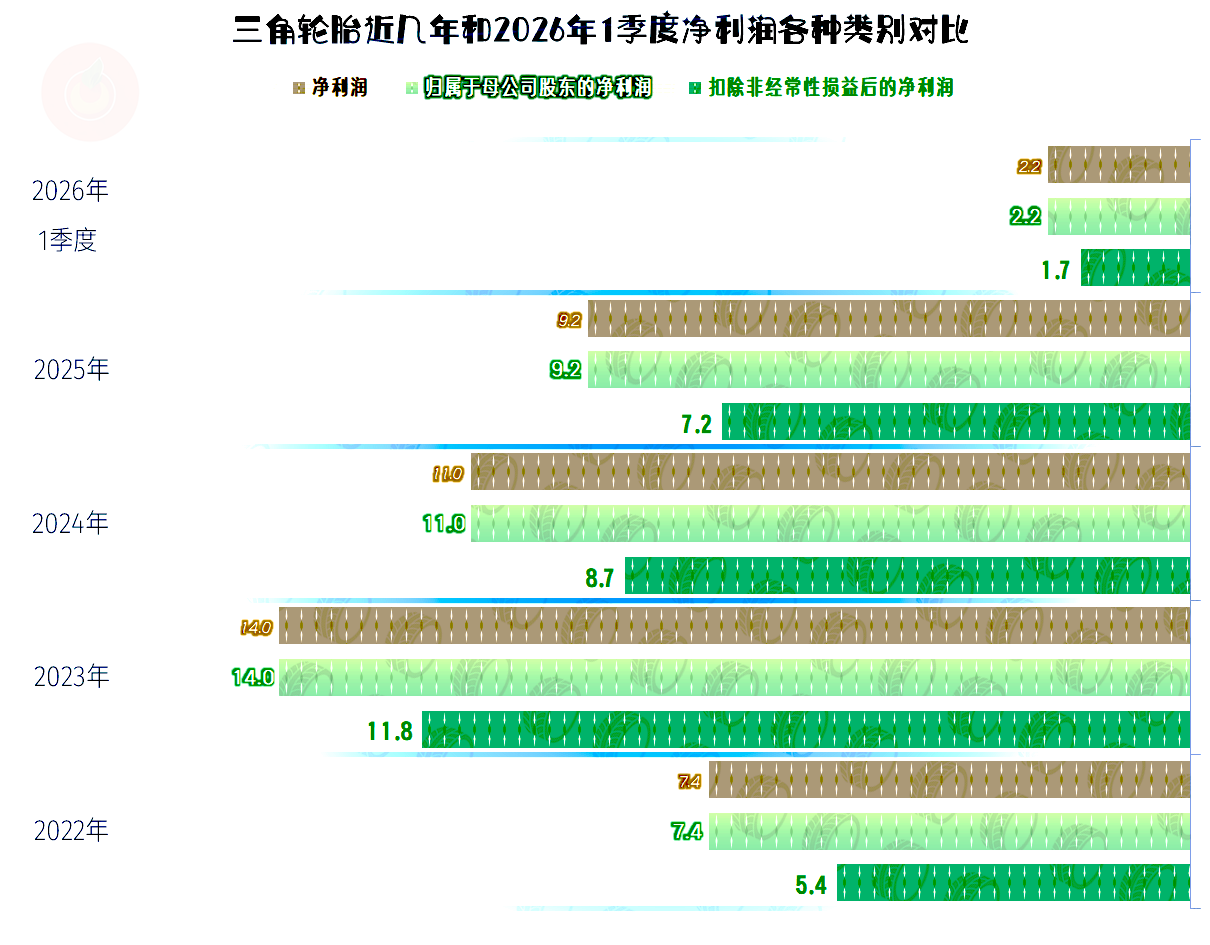

2025年的净利润也是连续第二年下跌,净利润的跌幅就比同期营收要高很多,两年累计的跌幅超1/3。营收微跌,就导致净利润大幅下跌,“规模效应”的反向作用,真的就有这么大吗?

这两年不仅是营收下跌,还伴随着主营业务盈利空间同时下降;2024年主要是毛利率大幅下滑,结果就平移给了主营业务盈利空间。2025年的毛利率反弹了,但期间费用占营收比大幅上升,又有较大的影响,主营业务盈利空间还是在下跌。

2026年一季度的情况好了一些,但仍需要全年数据的印证,才能排除这是季节性因素的影响。

据此,我们可以得出结论,2024年的盈利能力下跌,与规模效应的反向作用关系不大,主要是市场价格波动较大。2025年主要就是规模效应的反向作用在影响,三角轮胎预计能取得更高的收入,并已经为此支付了更高的期间费用,但结果却是相反的,因为收入仍在下降。

和同行们主要受财务费用中的“汇兑损失”的影响不同,三角轮胎在这方面的影响有限,主要的影响来自于研发费用的投入增加,这个在文首的时候,我们已经看过了,我并不想对此展开看。

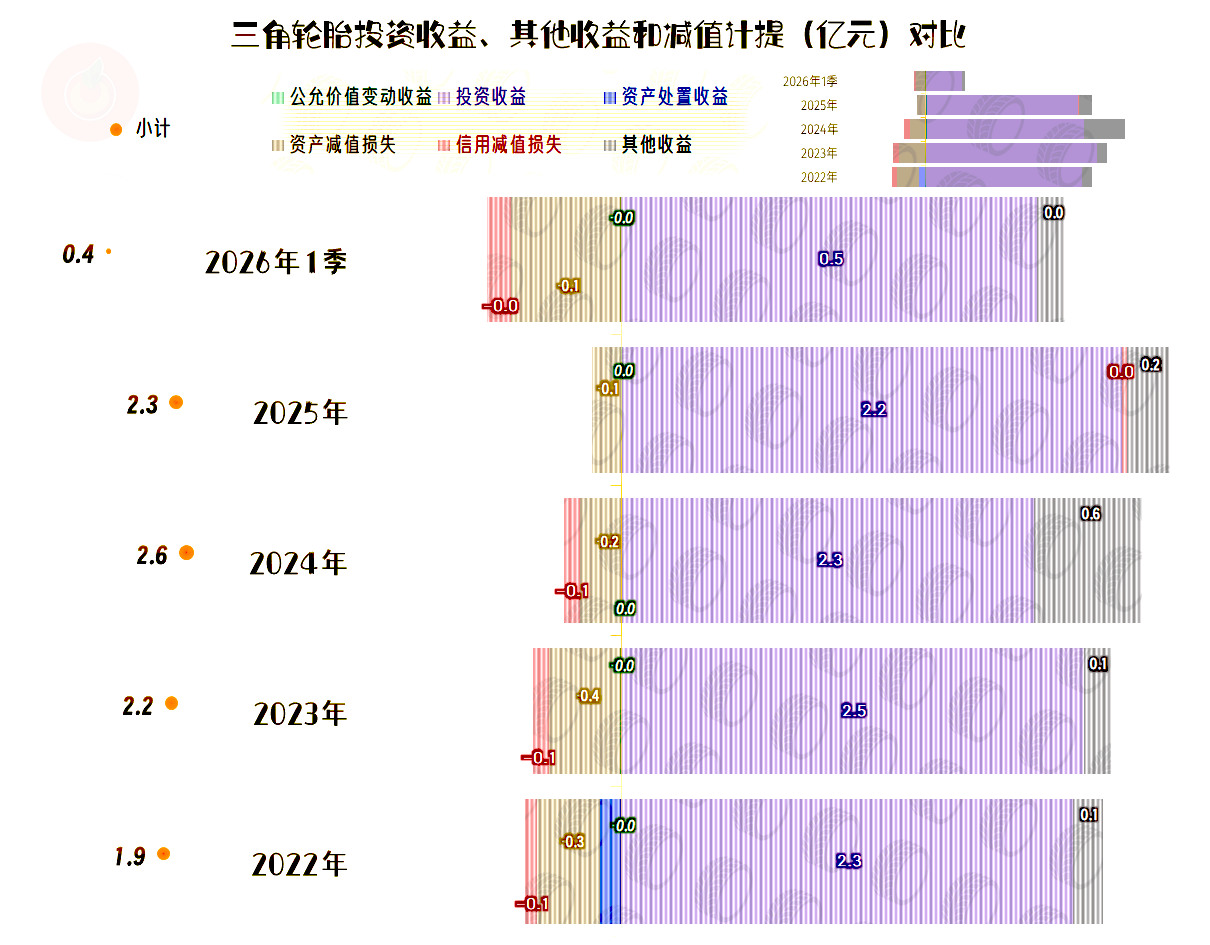

在其他收益方面,每年都是净收益的状态,2025年的净收益略有下降,这方面的影响不大。最大的收益项是投资收益,其主要构成是“可转让大额存单收益”,就是我们常说的存的定期存款的利息。但是,2025年的净收益下降与投资收益的关系不大,主要影响因素是“增值税加计抵减优惠”降低了。

“增值税加计抵减优惠”降低的现象,我们在很多上市公司的财报中都看到了,究竟是怎么回呢?这并不是政策调整了,而是各地税务部门对企业享受的过程,进行了“专业服务”,很多以前可左可右的部分,“被较真”了。

每年的“扣非净利润”都比同年的“归母净利润”要不少,最近两年的“扣非净利润”,也是连续下跌的状态。

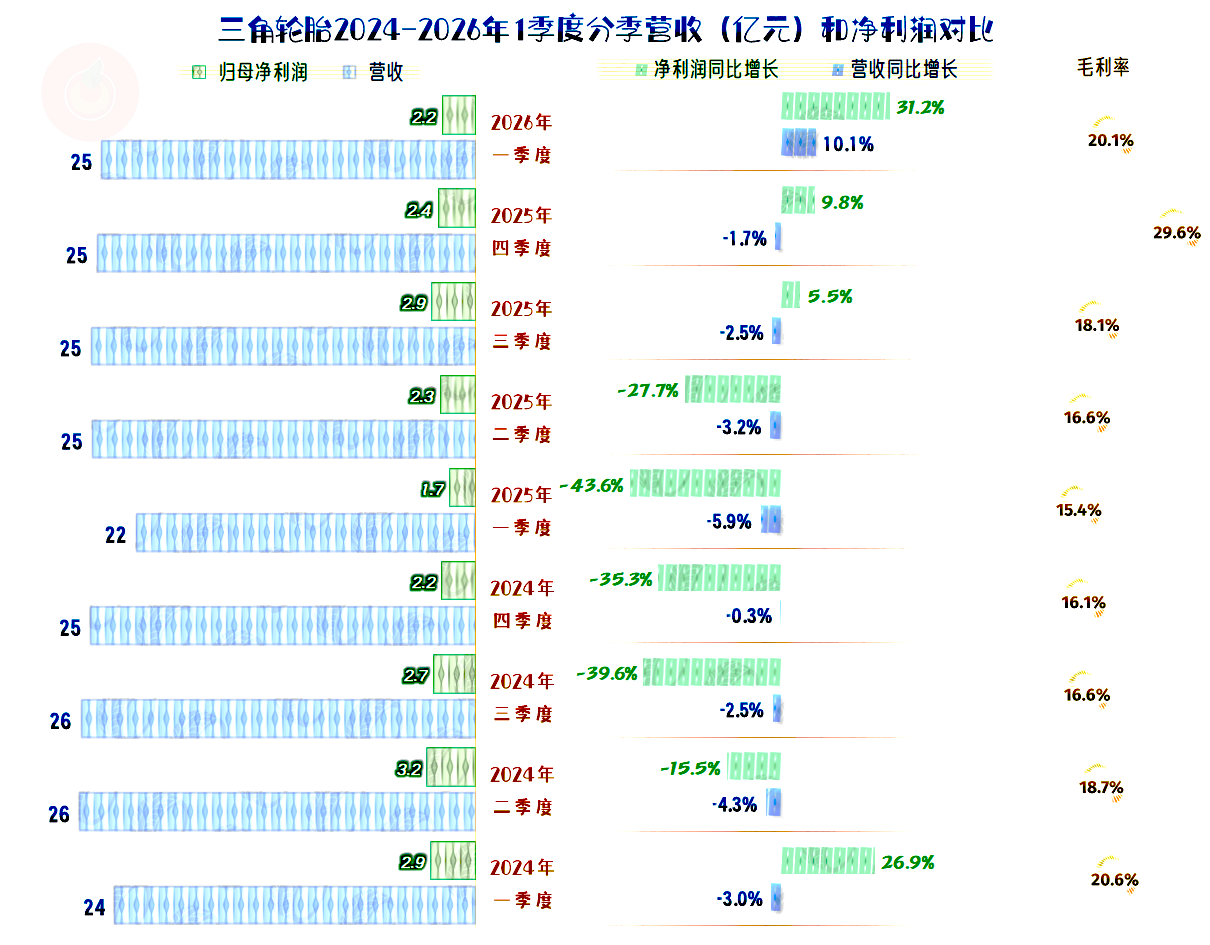

分季度来看,营收的同比微低已经持续了很久,2026年一季度才开始同比增长,表现仍需要观察。净利润的同比下跌主要集中在2024年二季度到2025年二季度,正好对应着这五个季度的毛利率比较低。从最近两个季度的毛利率表现看,这种市场带来的盈利能力下跌,似乎已经好转了。

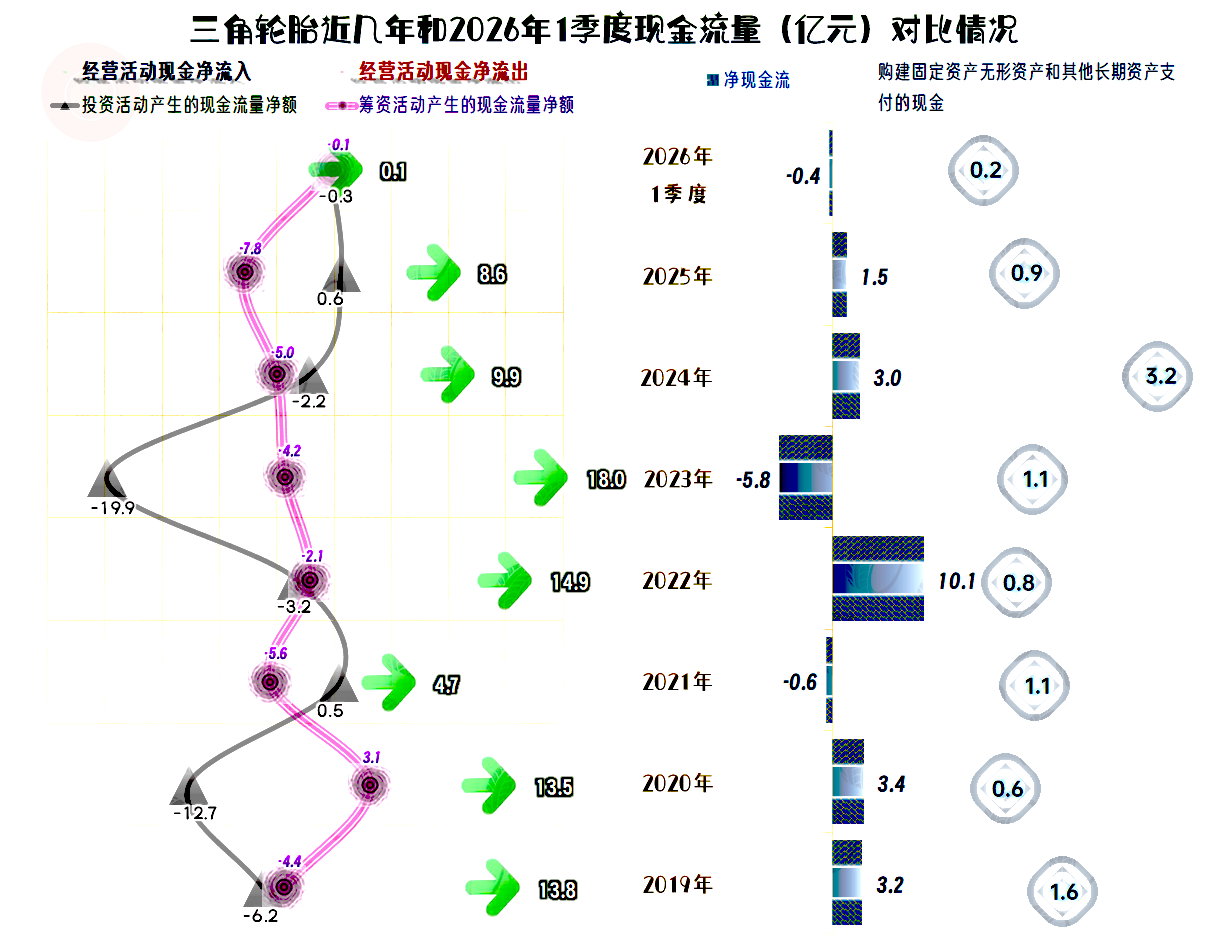

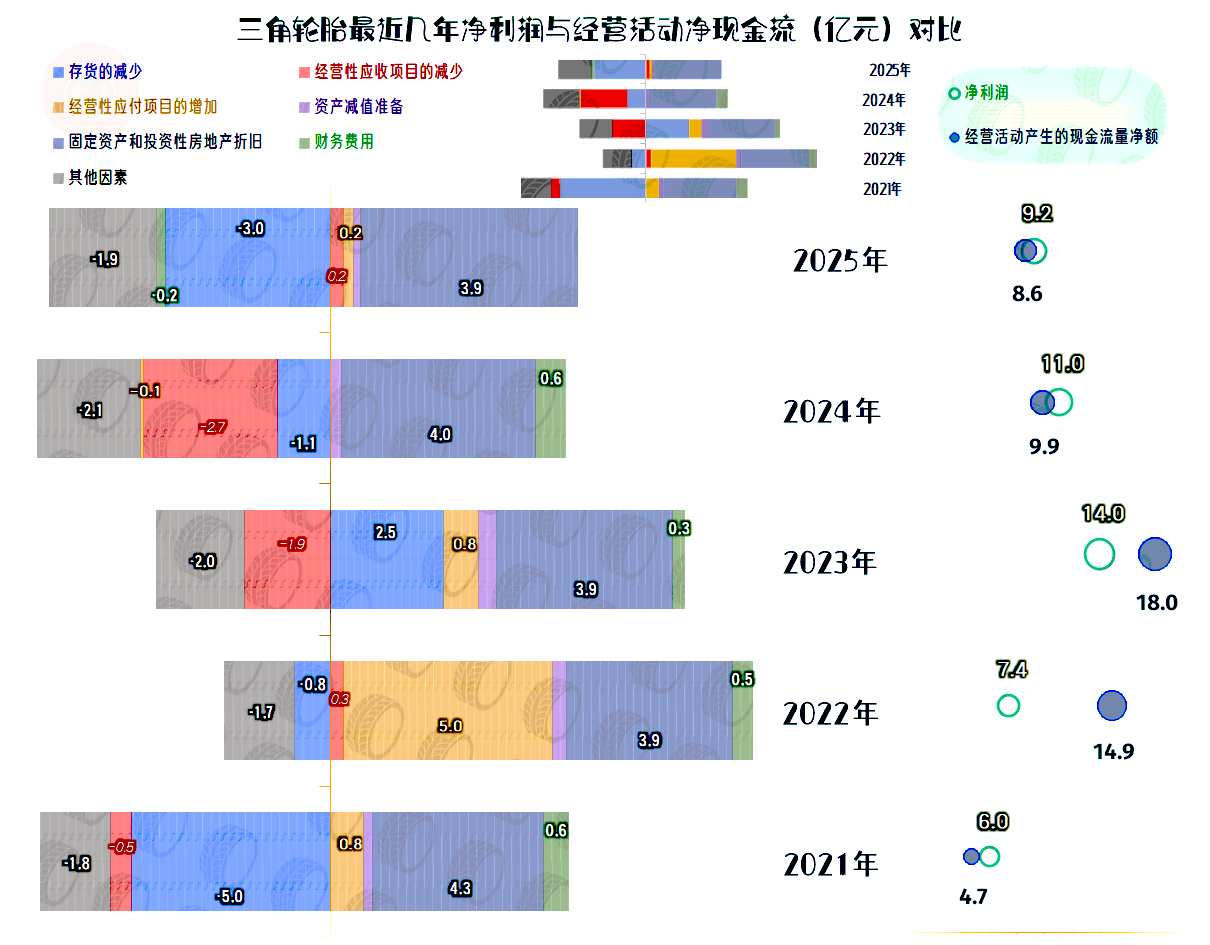

近两年的经营活动净现金流大幅下降,对于固定资产投入规模很小的三角轮胎来说,并没有太大的资金压力。甚至我们在前面已经看到了,他们有大量的定期存单在吃着利息。这个市场就是这样,有一大堆借钱急着上产能的企业,也有拿着钱,却选择“躺平”的企业,三角轮胎就是后者。

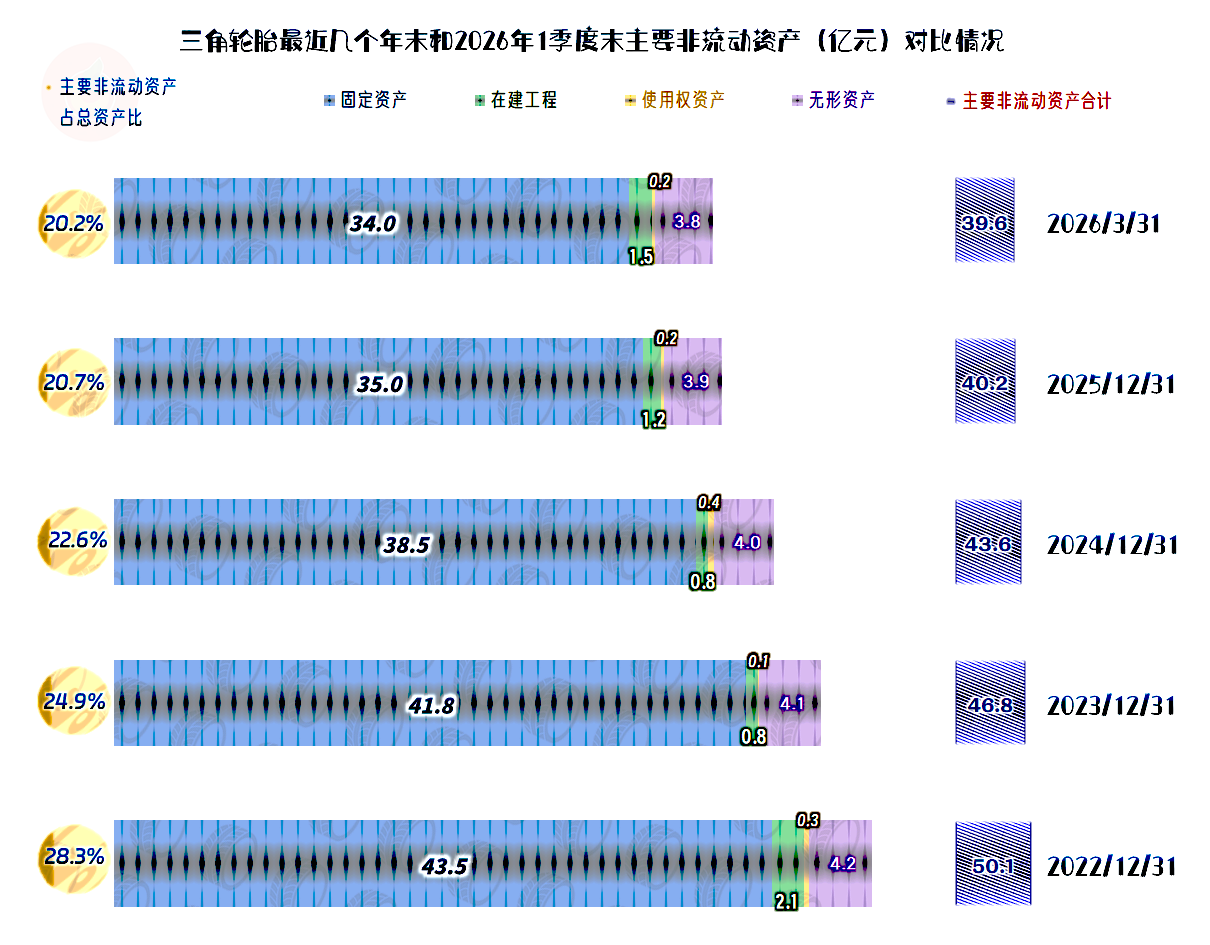

经营性长期资产和固定资产都在持续较大幅度下降。虽然修修补补,也不影响产能;适当的投资和技改还可以提升产能,但持续的非流动资产下降,对制造业企业来说,也并不全是好事儿。

虽然固定资产折旧在持续回收资金,财务费用也有持续的贡献,但最近两年的经营活动净现金流均低于同年净利润。

原因主要是应收项目和存货增加的资金占用相对较高,这确实是市场需求不足和产品积压滞销的主要表现形势。

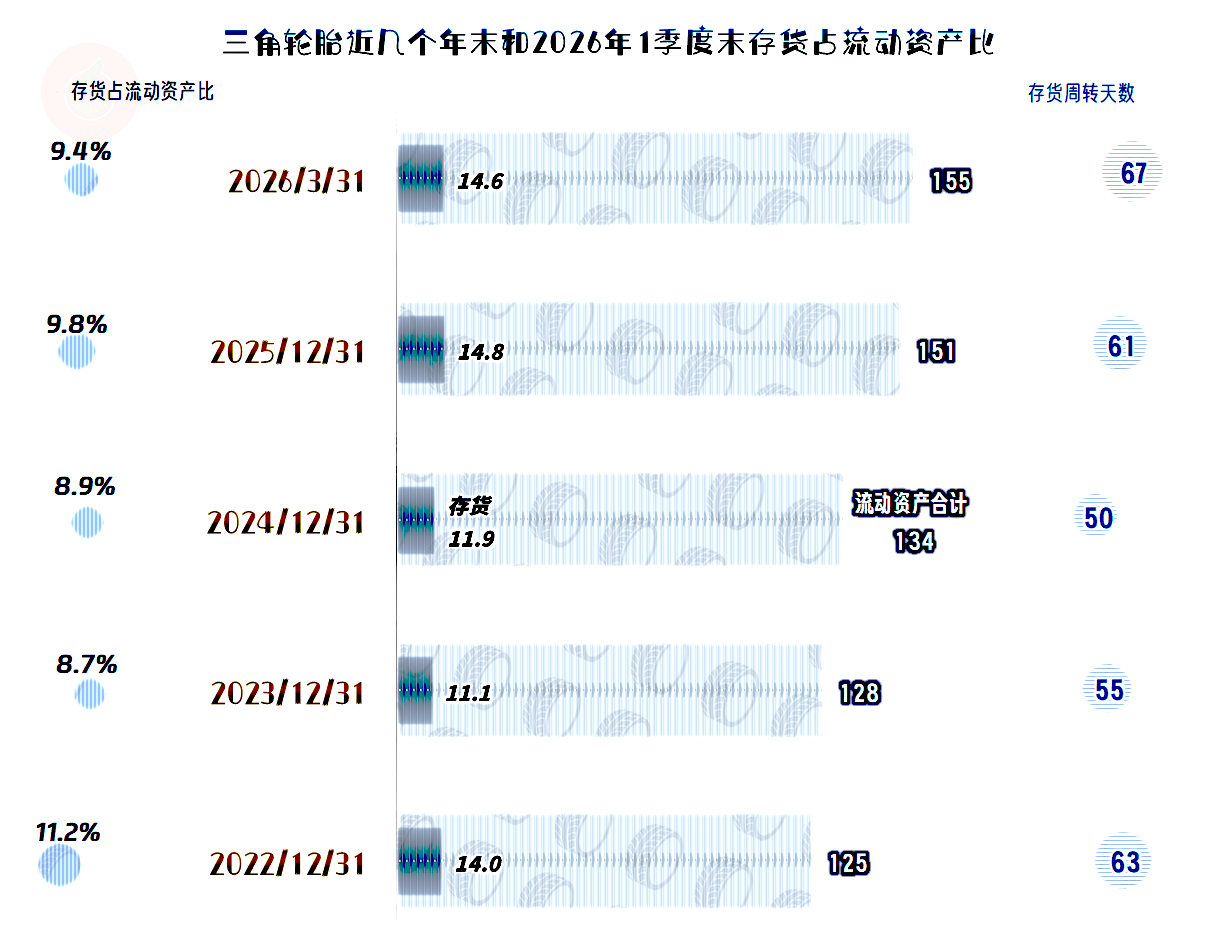

存货在2023年末大幅下降后,近两个年末特别是2025年末大幅增长。我们在前面已经看到了,轮胎库存有接近翻倍的增长。虽然存货周转天数仍然相对稳定,但后续期间还是需要加强产销协同,以便适当降低库存。

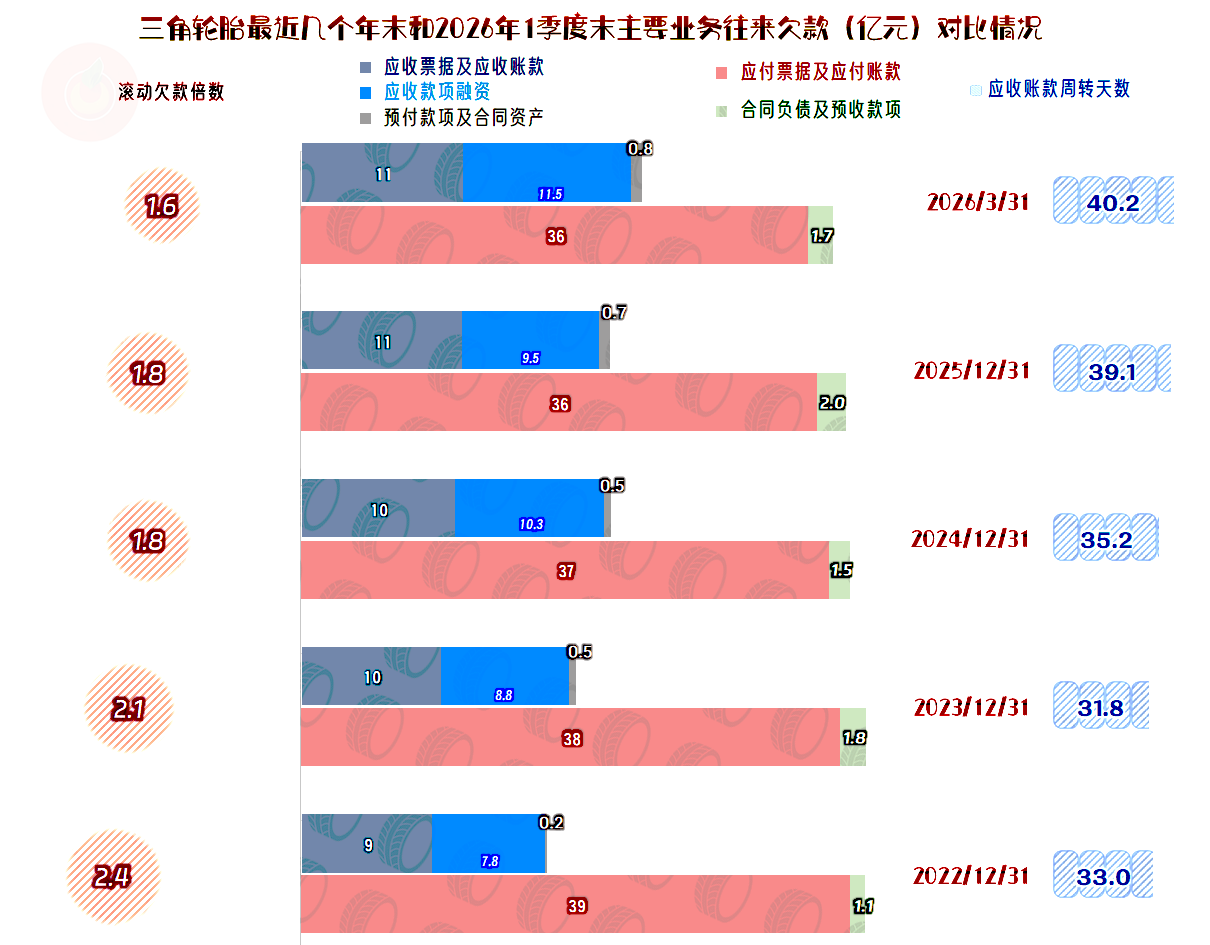

“应收票据及应收账款”在持续小幅增长,预付性质的款项增长幅度更大,两者叠加后,就是我们前面看到的,对经营活动的净现金流增加的占用较大。

“应付票据及应付账款”稳中有跌,这也会把以前对经营活动净现金流的贡献,回吐一部分出来。

预收项目的“合同负债”等,在2025年末明显增长就对应着2026年一季度的营收同比增长。

2026年一季度末的“合同负债”等略有下降,但还是比以前更高,大概率二季度仍能维持同比增长状态,只是增速较一季度会略有下降。

这些基于目前数据的推算,当然会有一定的风险。因为,推算是假设市场还按以前或现在的状态持续发展,而市场往往是变化的。

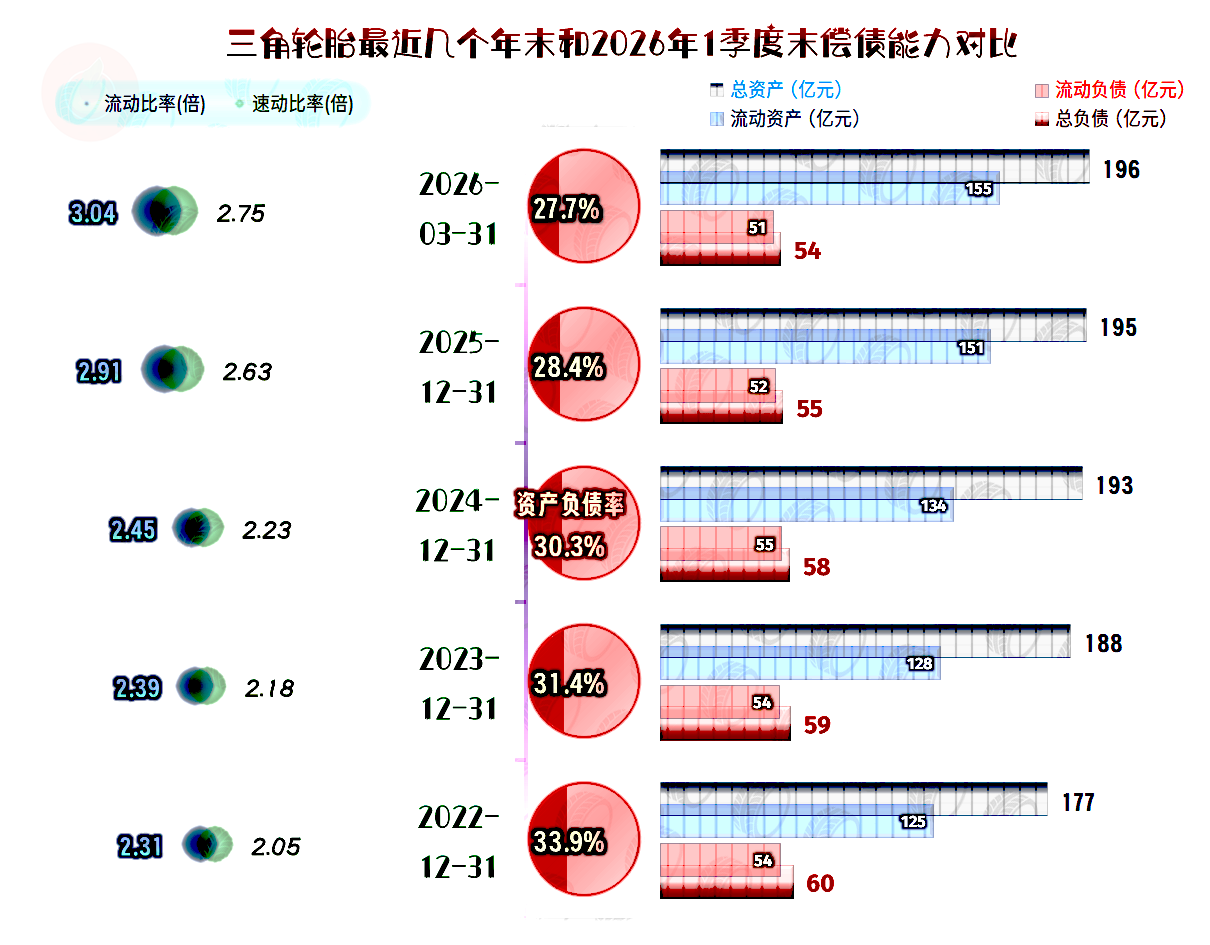

三角轮胎并没有出现“缩表”(总资产下降),但总资产的增长速度很慢。特别是2025年末和2026年一季度末,在明显压缩负债之后,总资产增长就更慢了。

其长短期偿债能力都是极强的,如果考虑到定期存款等一些特殊项目,在关键时候的流动性也极强,三角轮胎的资产配置,还是过于保守了。

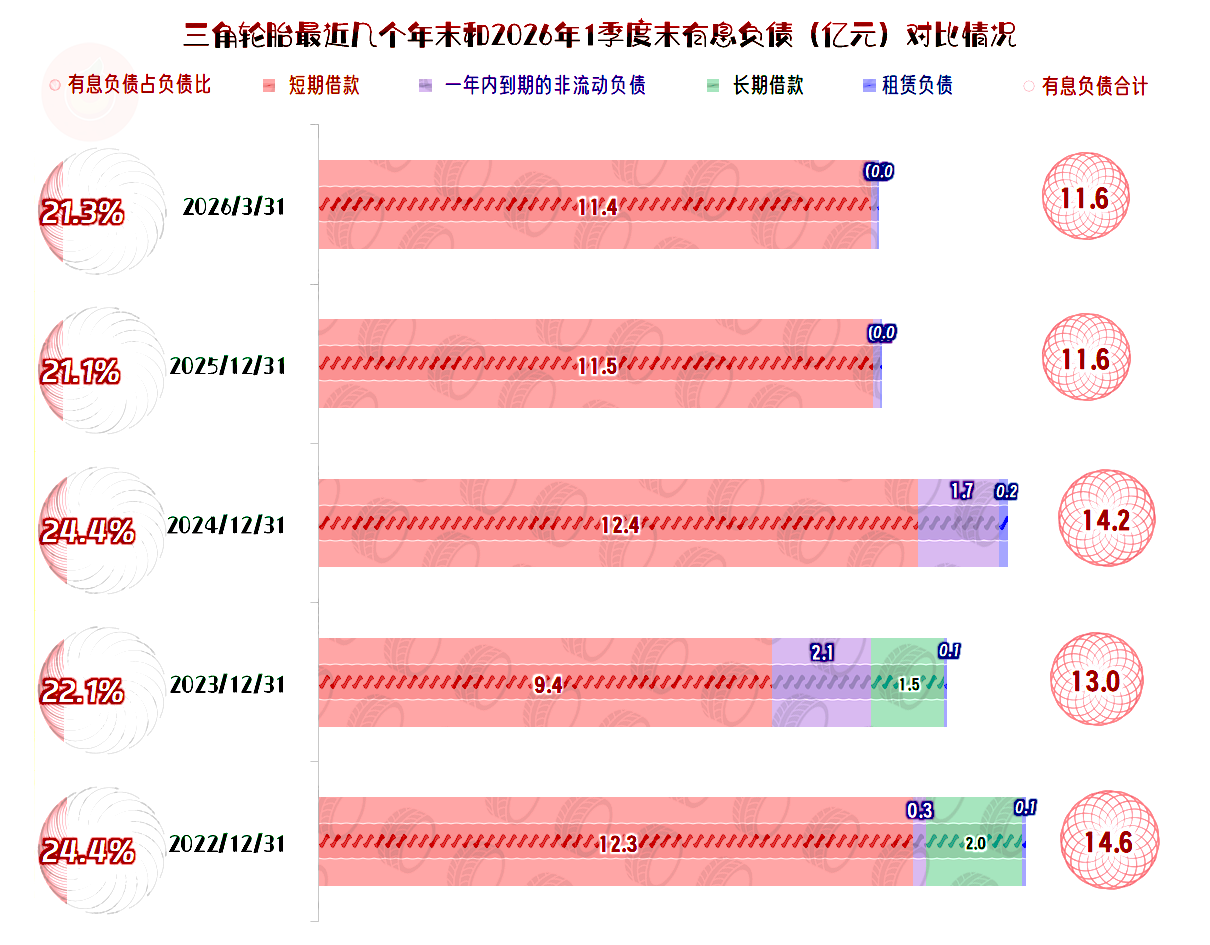

三角轮胎有息负债的规模稳中有跌,占总负债的比例在两成出头,几乎都是短期借款。资产充裕的企业,也会适当保留部分有息负债,主要考虑到其内部子公司的考核机制等因素,以及保留着融资等功能上的完整,避免把事情做得过于极端。

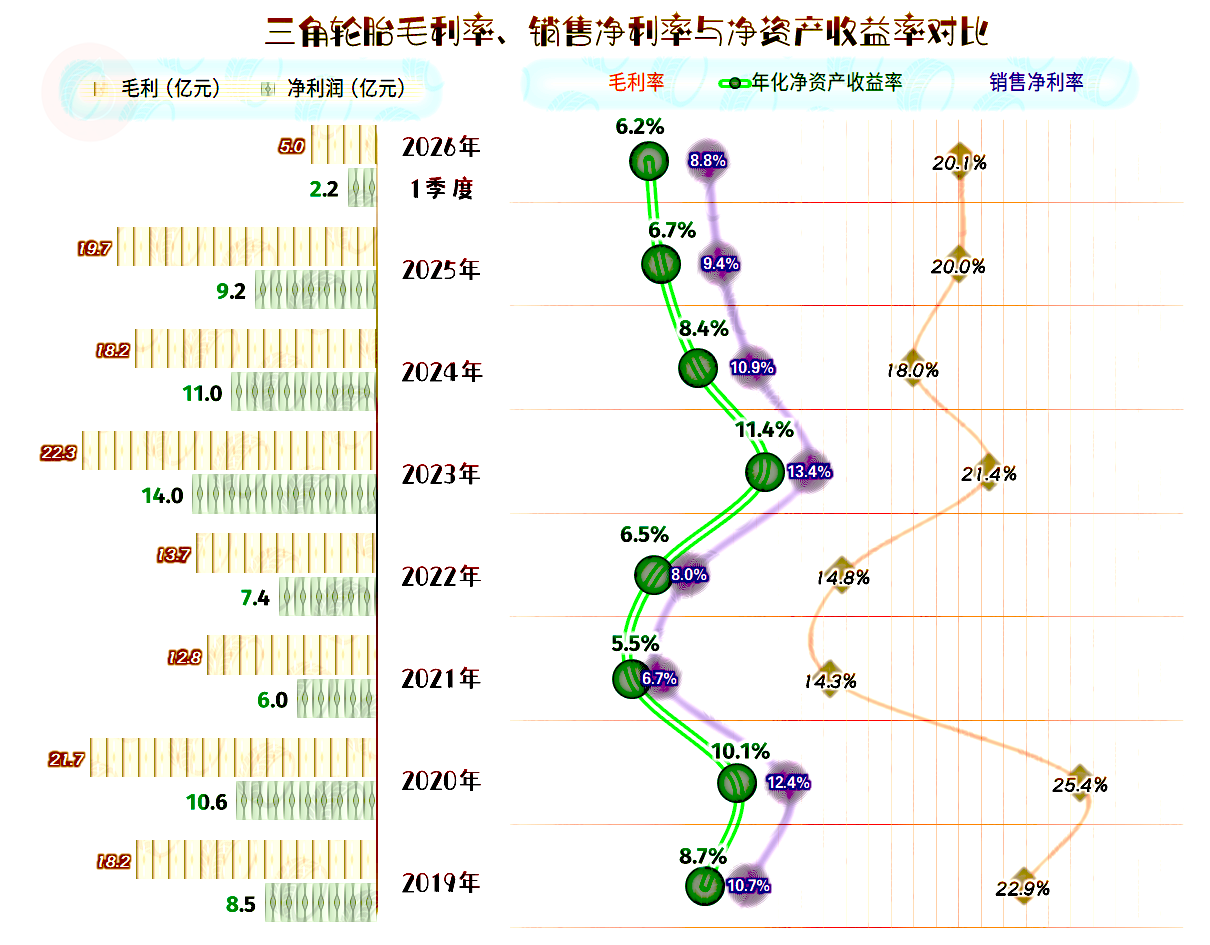

我们最后才看,毛利率等变化。2024年的毛利率下跌,2025年和2026年一季度反弹,这几年基本算是在20%左右波动,明显好于2021年和2022年。

销售净利率和年化净资产收益率近两年多持续下滑,但仍然是优秀级的水平。由于杠杆用得过低,净资产收益率长期低于销售净利率,资产闲置浪费的问题一直存在,且拒不改正。

持续多年的保守战略,三角轮胎从2013-2017年时的国产排名第二,2025年跌至国产第七,在行业调整发展期,始终坚持保守经营战略,后果是相当严重的。

后续期间的低成本扩张机会可能会到来,某些扩张过猛的同行,弄不好就要出现资金链问题或债务危机。但触发该情况的前提,需要产能过剩较为严重,且快速爆发价格战,导致某些扩张过猛的同行,现金流快速耗尽。

不过,有朋友预测,就算出现这种情况,对长期保守经营的三角轮胎来说,哪怕手握近120亿元的现金类资产,他们也有难真的大胆出击。凡事都不绝对,轮胎行业的一场好戏,可能就要上演了,我们静观其变吧。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。