2021年1月,香港联交所的交易大屏上,中国飞鹤股价曾冲高至25.7港元/股,对应的市值超过2200亿港元,是当时蒙牛的两倍之多,也是港股消费板块最靓的仔。

那时,“更适合中国宝宝体质”的广告语无人不知,飞鹤连续多年占据中国婴配粉销量头把交椅,甚至拿下全球销量四连冠,风光无两。

图源:国际调研机构弗若斯特沙利文

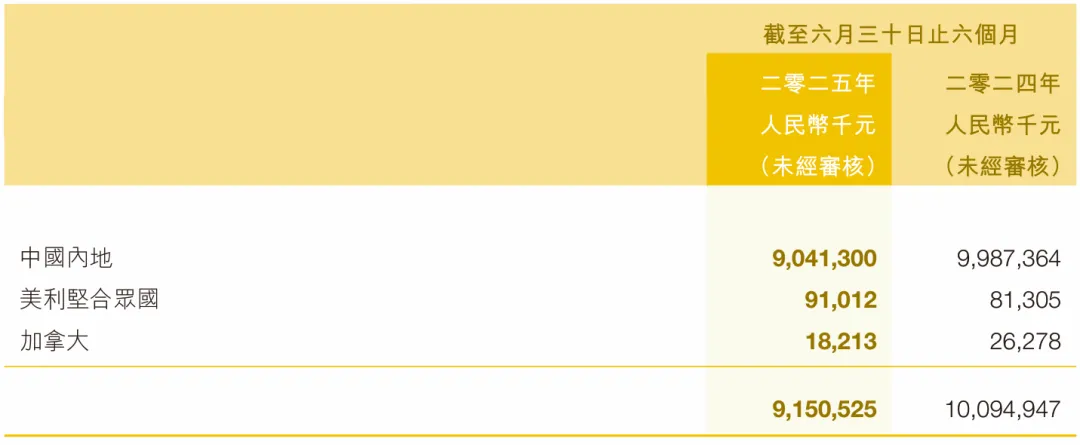

四年后,也就是2025年7月,同样是这块交易屏幕前,飞鹤股价已经下跌到4.5港元/股,相比于巅峰时期下跌近八成市值。而2025年半年报更是给市场当头一棒——营收同比下滑9.4%,净利润更是近乎腰斩下降46%。

图源:飞鹤2025年中期报告

从千亿市值到业绩承压,飞鹤到底经历了什么?在新生儿数量连年下滑的行业凛冬里,它的反弹之路为何走得这么艰难?

01增长难题:

遭遇业绩与信心的双重打击

飞鹤的发展调整并非单纯的短期波动,而是行业大势、竞争环境以及自身战略失误共同酿成的“戴维斯双杀”——业绩和信心同时受挫才会让这家昔日巨头面临不小的考验。

其中最主要的原因莫过于人口结构调整下导致市场环境变化。

根据国家统计局公布的数据显示,近年来我国新生儿数量呈逐年下降趋势,2024年的出生率为6.77‰,0-3岁婴幼儿数量约为2820万人,相较2019年的4720万人减少了近四成。这意味着,婴配粉市场已从普遍盈利的增量市场,逐渐转向竞争更为激烈的存量市场。

飞鹤作为行业老大,“把鸡蛋都放在一个篮子里”的问题在寒冬之下暴露无遗。2024年,其婴配粉销售收入达到190.62亿元,占总收入比重高达91.9%。随着市场规模逐渐萎缩,单一化的业务结构显得尤为脆弱。

图源:飞鹤2024年年报

更为讽刺的是,飞鹤曾大力发展的高端化战略偏偏碰上消费理性的回归。

前些年,飞鹤凭借星飞帆等高端系列赚得盆满钵满,但是自2025年开始,400元以上的超高端市场份额不断降低,而价格在200-300元左右的产品反而成为绝大多数家长的选择。

一面是高端产品卖不动了,另一面是君乐宝、伊利等品牌从中低端市场步步紧逼,外资品牌惠氏、美赞臣也通过降价和添加HMO新配方等方式反扑,飞鹤陷入了腹背受敌的局面。

图源:淘宝平台婴幼儿奶粉类商品

业绩滑坡也直接反映到了二级市场的表现当中。

贝莱德、摩根大通等机构纷纷减持,进一步引发市场情绪动荡不安。面对这一情况,飞鹤祭出了“回购+分红”的组合拳,计划至少斥资10亿元开启回购,同时还声称将在2025年分红不低于20亿,当前股息率超过5.5%,不过似乎效果并不理想。

因为在投资者看来,这一举措更像是“发债护盘”,而非对未来增长的信心——对于拥有60多亿现金的飞鹤而言,与其说是战略布局,还不如说是“用分红来安抚股东”。

02翻身之困:

路径依赖下的突破探索

要实现业务回暖,就必须找到新的增长引擎,但飞鹤的转型始终摆脱不了过去的路径依赖。

第一个挑战是长期以来形成的重营销、轻研发的模式难以快速调整。

2024年,飞鹤的销售费用高达71.8亿元,费用率占营收的34.6%,而研发费用只有区区5.85亿元,占比不足3%。也就是说,飞鹤花在广告和推广上的钱是研发上的12倍之多。

图源:飞鹤2024年年报

在过去,这样的做法确实是有效的。无论是邀请章子怡、吴京等明星代言还是每年举行超过百万次的线下研讨会,再配合着所谓的“母爱营销”,飞鹤的品牌知名度确实因此打响。但是在存量市场环境下,年轻一代父母早已不再吃这一套了——他们更倾向于在小红书上去对比配方表,看DHA/ARA的比例、乳铁蛋白的数量等等这些实实在在的数据信息。

当竞争对手伊利和君乐宝都在科研平台上砸钱的时候,飞鹤的研发短板就显得尤为突出。其拥有的乳蛋白鲜萃技术和相关专利,没能有效转化成能让消费者感受到的产品差异优势。

第二个挑战则是多元化业务拓展尚未形成有效支撑。

面对婴配粉业务的日渐式微,飞鹤并非没有寻求过改变,成人奶粉、营养品以及海外市场扩张都在其布局范围内,然而目前成效有限。2024年,飞鹤的多元化产品收入总共只有16.87亿,占总收入不足一成,其中营养补充品收入更是同比下降了25.4%。

“爱本”系列成人奶粉被寄予厚望,瞄准的就是银发经济的风口,但是老年人的消费逻辑并不是像母婴群体那样受情绪影响,更多看重的是疾病预防、营养吸收能力,而非品牌营销。飞鹤试图在成人奶粉上复制婴配粉的成功经验,但未能精准契合目标市场的需求特点。

海外扩张同样进展相对缓慢,即使加拿大的奶源基地拿到了生产品牌许可,产品进入了1500多家北美超市,但海外收入占比只有可怜的1.2%,短期内难以对整体业绩形成有效支撑。

图源:飞鹤2025年中期报告

03破局三问:

飞鹤何时能反弹?

飞鹤实现业务反弹并非不可能发生的事,但绝非靠回购、分红或者换口号就能做到。它需要一场从营销驱动到产品力驱动的彻底转变,而这场转变必须要经过以下三个考验。

第一问:产品力能否硬起来?

飞鹤其实并不缺少专利和技术,无论是历时6年打造的国内唯一一条乳铁蛋白产业化生产线,还是参与制定了全球首部《乳及乳制品中母乳低聚糖检测方法》团体标准,都体现了其长期的积累。但遗憾的是,这些科研成果尚未有效转化为明显的市场竞争力。

未来,飞鹤必须在脑营养、自护力这些核心赛道上拿出一些实证数据来证明自己的产品在DHA吸收、乳铁蛋白活性等方面要优于其他品牌,而不是简单的在广告词里面突出“鲜萃营养”等概念。年轻父母追求的是“确实不一样”,而不仅仅是“听起来不错”。

第二问:战略能否真正回归?

重新启用“更适合中国宝宝体质”的口号是一把双刃剑,如果只是简单的重复过去的广告语,只会加速品牌的衰老。真正的回归是要用科学的语言解释清楚“为什么更适合”,例如结合中国宝宝的肠胃特点和营养需求拆解配方中的核心成分与母乳的适配性等等。

除此之外,也要积极与用户进行深层次的共创,如邀请家长们参与产品测试、分享育儿体验,使品牌跟消费者之间产生双向的互动,而不是像以前那样单方面的狂轰滥炸广告。

第三问:新业务能否取得实质性突破?

多元化绝不应该只是停留在有拓展,而必须要有收入。飞鹤需要给成人奶粉、海外布局这些新业务设立具体的营收目标,例如在2026-2027年间将多元化收入占比提高到15%以上。

对于成人奶粉而言,则要摆脱“传统奶粉”的观念,针对老年人群体的健康痛点推出功能性较强的特定产品;而海外市场则要进一步深耕北美和东南亚市场,通过借助当地合作伙伴的渠道网络来拓宽份额,而不是浅尝辄止。只有当新业务能真正挑起重担之时,飞鹤才有可能摆脱对于婴配奶粉的依赖,从而具备穿越行业周期的能力。

04时代红利褪去,只有硬实力才能穿越周期

飞鹤的反弹之路不是为了给资本市场表演的短剧,而是一场关乎生存和发展的持久战。

它什么时候才能够真正实现反弹呢?答案既不会出现在下次的分红报告里,也不会出现在再一次更换口号的发布会,它只会在研发费用率不断提高的财报上出现,在多元化收入不断增长的业绩单上出现,在年轻父母自发去宣传的品牌口碑里出现。

时代从来不会一直偏爱某一企业,只有真正理解行业发展趋势,勇于面对自己的不足,并且敢于做出改变的企业,才有机会从行业寒冬中存活下来,才有机会在下一轮周期中再度崛起。

飞鹤的故事尚未落幕,而它的未来终究是要靠自己。