今天来看一家前段时间某朋友让看的上市公司,正好他们今天发布了三季报,广东天龙科技集团股份有限公司(股票简称:天龙集团)前身为1993年成立的肇庆油墨厂,2010年3月在深交所创业板上市。

历经多年,天龙集团逐步发展成为互联网营销服务和精细化工产品生产与销售双轮驱动的现代企业集团。目前天龙集团旗下有十余家子公司,遍布全国各地,从赋予传统行业创新血液,到布局互联网营销蓝图,天龙集团正稳步推进数字营销,为更多行业赋能。

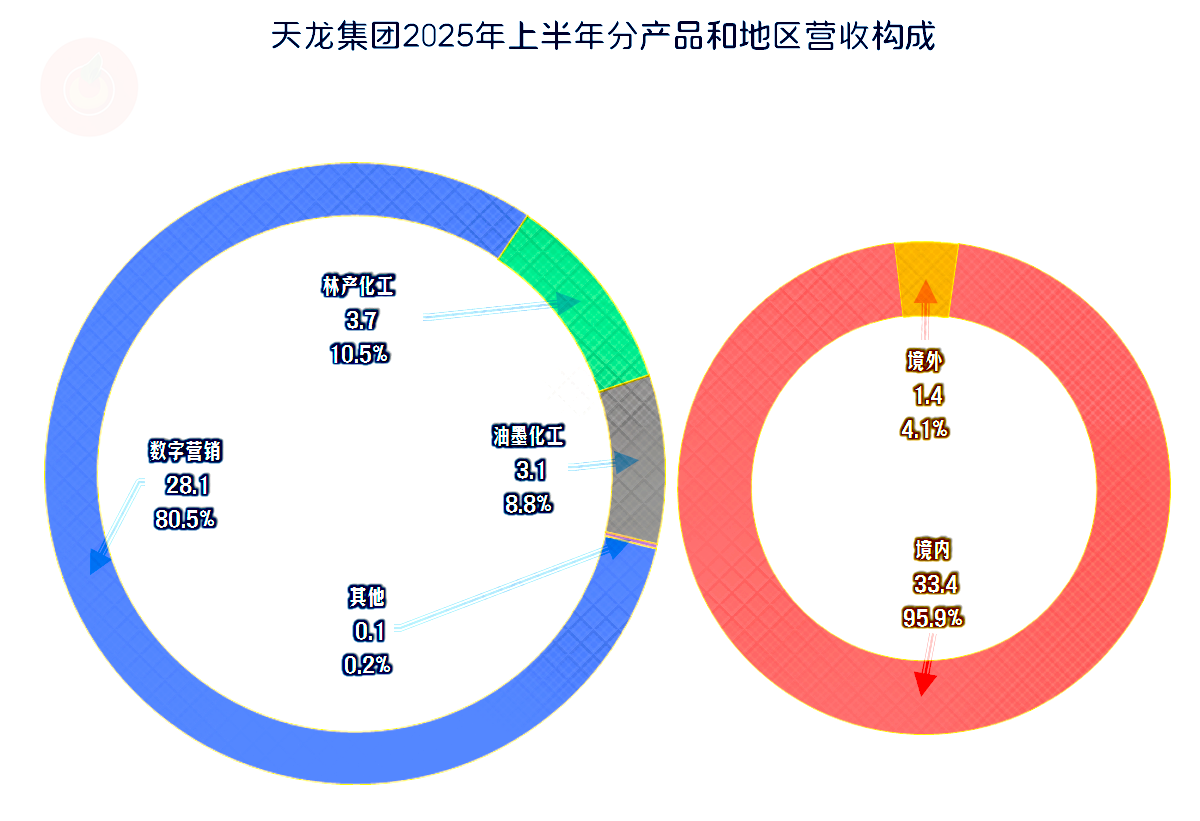

天龙集团的主要业务是“数字营销”,仅此一项占比就超八成,“林产化工”和“油墨化工”也是重要业务。只有4.1%的产品销往境外,主要的市场仍在境内。

净利润并没有连续下跌,而是在2023年探底后就恢复大幅增长状态,2025年前三季度的增速是1.3倍,全年甚至有可能创下近年来的新纪录。

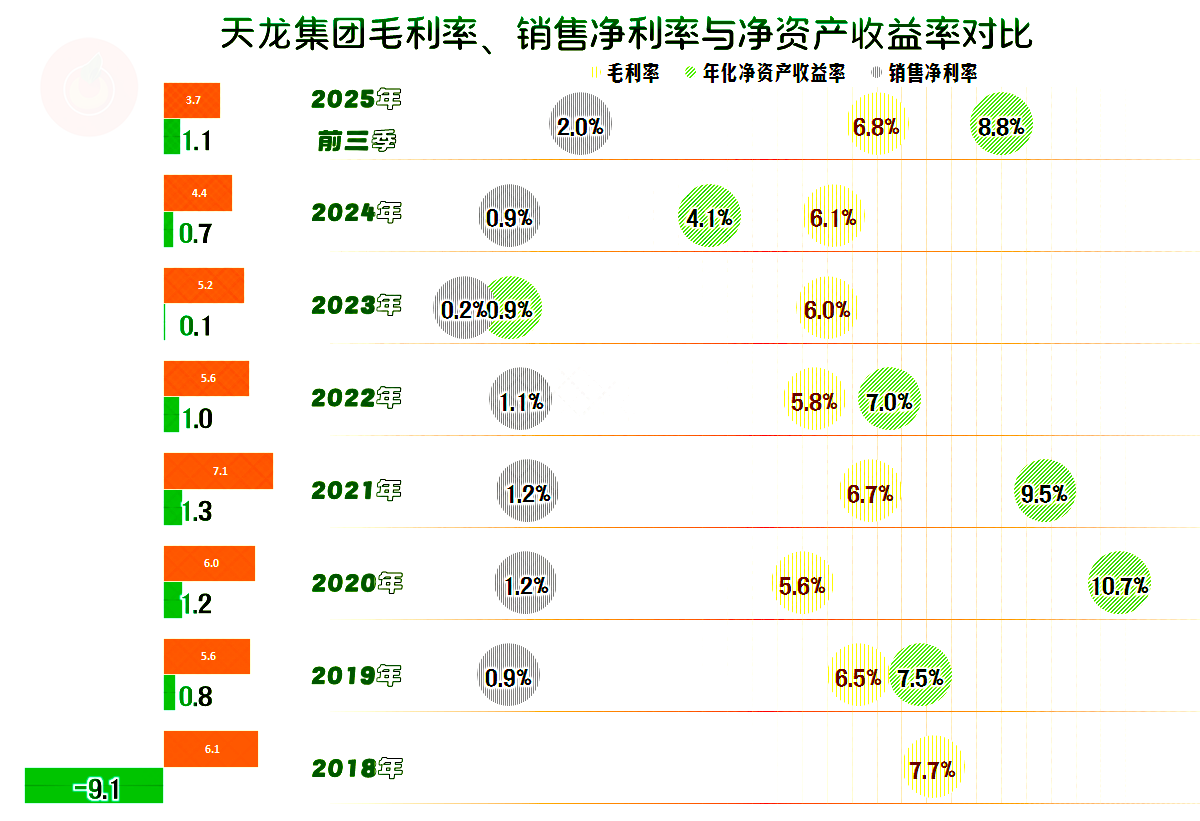

2025年前三季度的毛利率继续增长,已经是近年来的新高了;销售净利率也一并创下了近年来的新高。净资产收益率不及2021年和2022年,但好于其他年份。之所以不及当年的原因,是当时在巨亏后,净资产偏低;实际盈利情况,还是2025年前三季度更好。

主营业务盈利空间一直都不高,毕竟毛利率就不高,近年来没有出现过主营业务亏损,这方面还是表现不错的。2025年前三季度的主营业务盈利空间比前四年都好,超过了2个百分点,主要得益于毛利率的增长,期间费用占营收比也没有受营收下跌的太大影响,仅比2024年上升了0.1个百分点,算是比较稳定的。

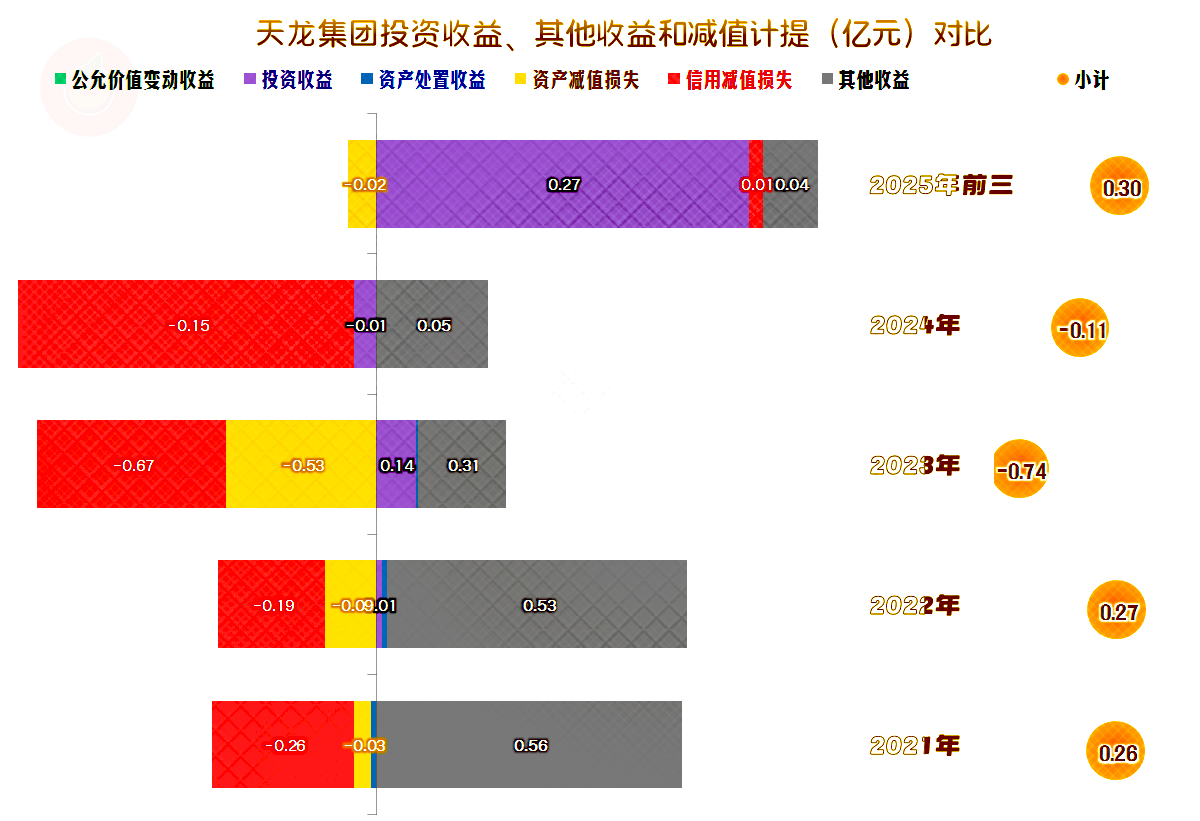

在其他收益方面,2023年和2024年出现过净损失的情况,其他期间都是净收益,相对于其不高的净利润来说,2025年前三季度就有3000万元的净收益,还是相当可观的。主要的收益项是政府补助,2025年的“投资收益”也不错,从半年报的细节中可以看到,主要是“处置长期股权投资产生的投资收益”,这当然是一次性的。

损失项主要是“信用减值损失”,较高的2023年和2024年等主要都是“应收账款坏账损失”,由于天龙集团主要都是行业客户,但近年来的经济下行,这类损失偏大也是正常现象。个别年份,比如2023年,“资产减值损失”也偏高,主要还不是“存货跌价损失”,而是“商誉减值损失”。

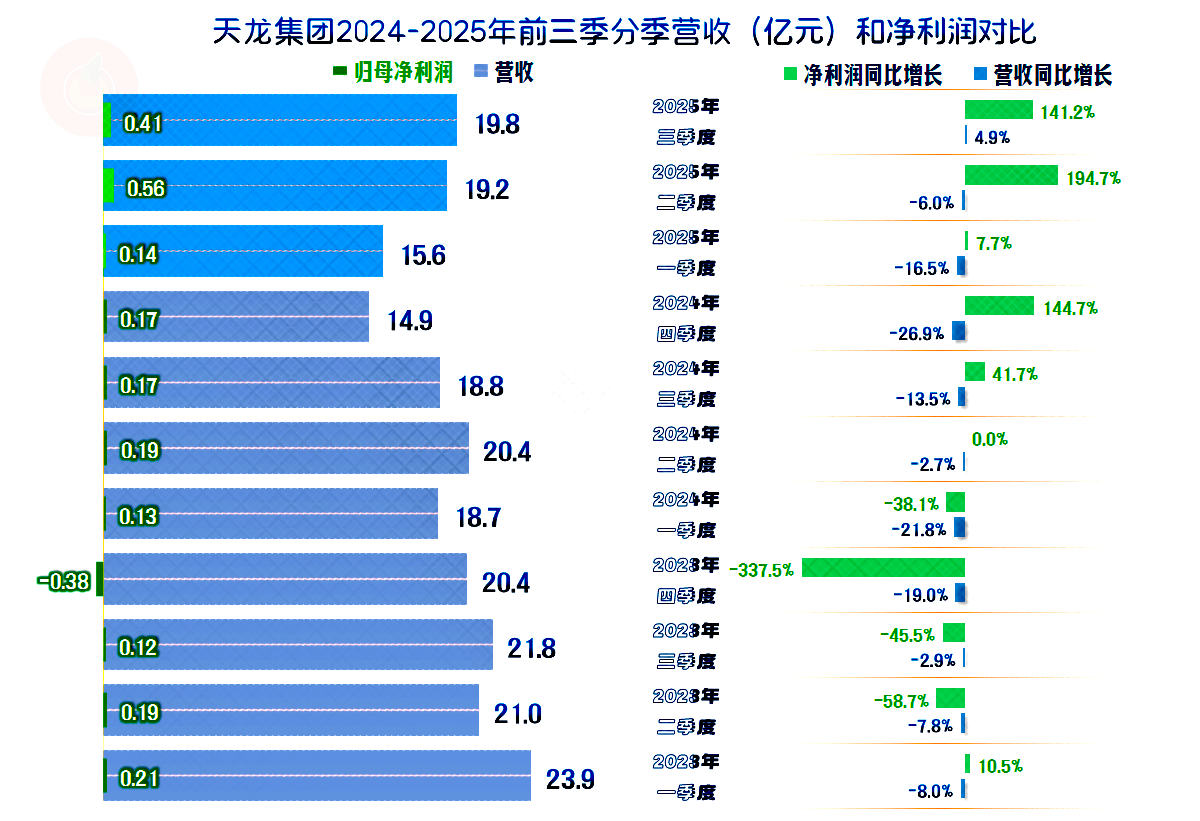

分季度来看,营收的下跌一直到刚过去的2025年三季度才结束,虽然反弹的幅度有限,但这绝对是一个好的信号,总算打破了螺旋下跌的不利局面。哪怕这是临时的反弹,至少也说明营收探底的过程快结束了。

除了2023年四季度之外,其他季度都能盈利,只是盈利额度一直都偏低,只有最近两个季度的表现较好。增长率方面的波动很大,由于在低位时,相对数指标的意义不大,我们就不讨论增长率的情况了。

每个季度的主营业务都能盈利,包括前面所看到的2023年四季度亏损,都是其他收益等方面导致的,当季的主营业务盈利空间还不错。前两年只有四季度的主营业务盈利空间较大,2025年的前三个季度都不错,特别是从二季度以来,形势大好,如果四季度仍然维持前两年“旺季”的表现,全年的业绩创下近年来的新高,就问题不大了。

“经营活动的现金流量净额”表现并不稳定,但最近两年多的表现还是挺好的,不仅赚到钱了,也基本上拿到手上了。固定资产类的投资规模并不大,也不需要补充融资就可以自行解决。

天龙集团的长短期偿债能力都是相当强的,虽然营收在下跌,但其已经多年没有出现亏损,而且从2022年以来,“缩表”(总资产下降)后持续反弹,总资产就没有超过2021年末,这当然也可以在一定程度上提升偿债能力指标。

天龙集团从2021年以来,营收持续下跌了多年,对一家上市公司来说,这当然不是什么好事,毕竟这要严重影响到其估值。由于其应对得当,哪怕也不可避免地带来了一些副作用,比如2020年末的在职员工为1955人,2024年末已经降至1633人了。但这是没有办法的事,只有积极应对,才解决下跌和留任员工的就业问题。

总体上说,天龙集团还是从从容容游刃有余的,比那些面对下跌时,匆匆忙忙连滚带爬的公司要好得多。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。