珠海光库科技股份有限公司(股票简称:光库科技)成立于2000年,2017年3月在深交所创业板上市,是专业从事光纤器件和芯片集成的国家高新技术企业。

光库科技是全球仅有的几家海底长途光网络核心器件供货商之一,产品应用于AI数据中心、光纤通讯、光纤激光、无人驾驶、光纤传感、医疗设备、科研等领域,广泛销往欧、美、日等40多个国家和地区。

2025年前三季度,光库科技的营收同比增长了35.1%,这是在2024年四成以上增长后的持续增长,前三季度就追平了2024年全年的水平。最近几年,只有2022年出现过微跌,其他年份都在增长,绝大多数年份的增长很快,2024年较2018年,六年时间就增长了两倍多,在现在的市场中,有这样的增长表现,已经很不错了。

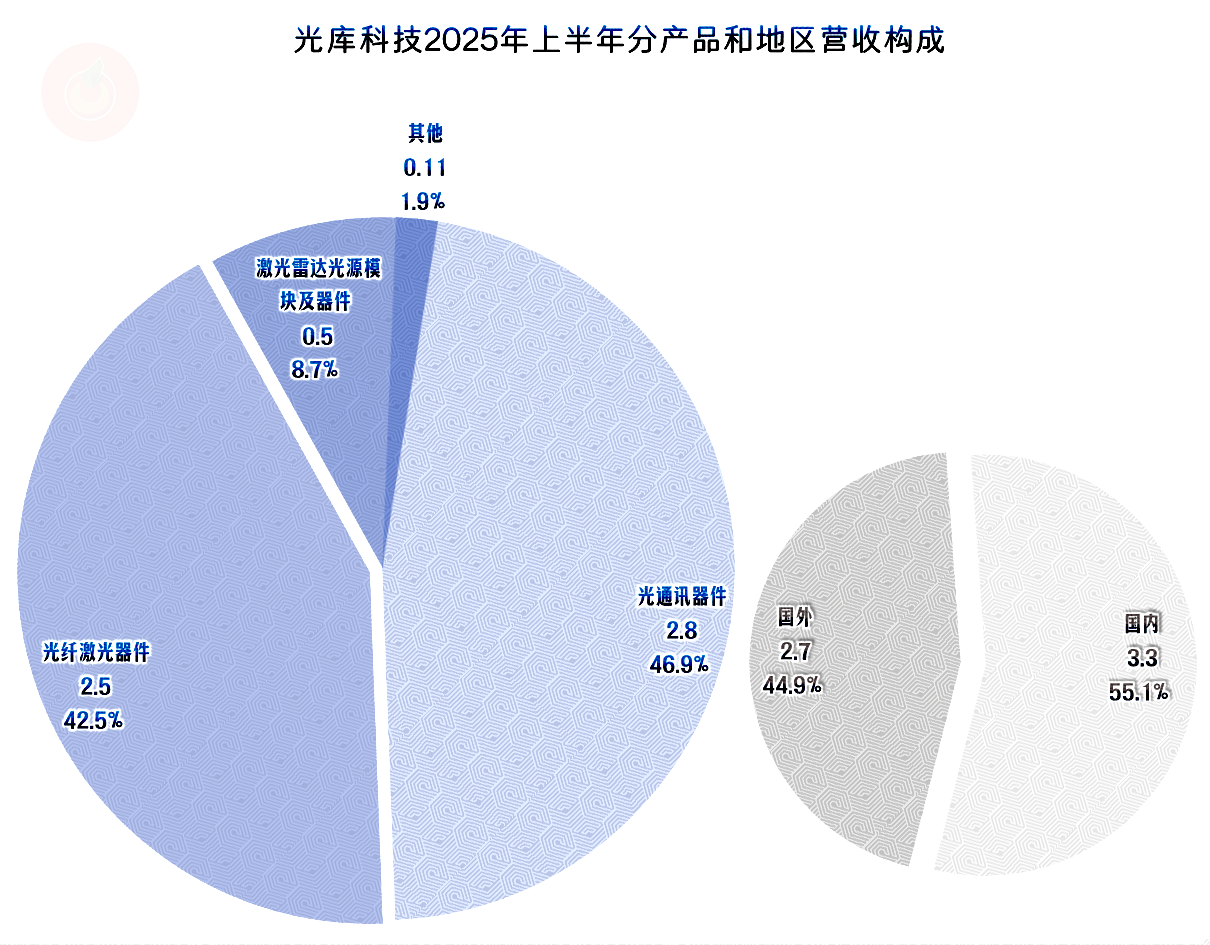

光库科技的主要业务是“光通讯器件”和“光纤激光器件”,还有少量的“激光雷达光源模块及器件”等业务。国内市场占比略高于国外市场,其国际化程度还不错;这既会有国外市场毛利率较高等好处,当然也会有受贸易环境等影响较大的问题。

净利润并没有表现出营收那样的持续增长状态,在最近七年多中,就有三年出现过下跌,峰值年份是2021年创下的1.3亿元。2025年前三季度的表现亮眼,全年有望重新创下新的峰值水平。

光库科技的毛利力在波动中有持续下滑的趋势,2025年前三季度仍处在下滑通道中,相较于2018年,已经跌掉了10多个百分点。

销售净利率也是这样的趋势,但2025年前三季度并没有随毛利率一样继续下滑,反而是大幅回升。

净资产收益率是平滑版的销售净利率,这一看都是杠杆用的太小,或者是净资产配置过度的原因。

主营业务盈利空间在2021年时还高达18.6个百分点,2023年就跌至4.2个百分点了,2024年有所反弹,2025年前三季度大幅反弹,但其水平仍然只有2021年的零头。

毛利率下滑当然是导致主营业务盈利空间下降的主要原因,期间费用占营收比的增长也成了重要原因。这一般是营收增长不及预期的表现,因为期间费用已经按照增长的营收计划并支出了,结果营收却没有完全实现目标。

2025年前三季度的营收增长较快,期间费用占营收比较2024年有明显下降,但其占比仍然高于2021年。

期间费用中最大的项目是研发费用,管理费用的支出规模和占比也不低。对于营收规模并不是太大的光库科技来说,这样的支出安排也算合理;但随着营收规模的增长,还是需要把这些费用的占比适当压缩至更低的水平。

每个季度都能维持盈利状态,只是从2023年一季度至2024年一季度的五个季度,盈利规模很小,也呈同比大幅下跌的状态。之后的五个季度,只有2024年四季度出现过同比下跌,其他的季度都是同比大幅增长的状态,只是由于基数偏低的问题,只有离现在最近的2025年三季度的表现相对较好。

2025年三季度的营收和净利润都创下了近11个季度的新高,经营形势看起来不错。

只有2024年一季度出现过主营业务亏损,离现在最近的2025年三季度,主营业务盈利空间是最近11个季度中最高的,已经超过了10个百分点。

毛利率呈阶梯状波动,季度间的差异超过了10个百分点,稳定性不是太高。对于整体毛利率水平并不算低的光库科技来说,现在重要的问题不是提升毛利率,而是尽可能避免其过快下滑,最好能在短期内相对稳定。

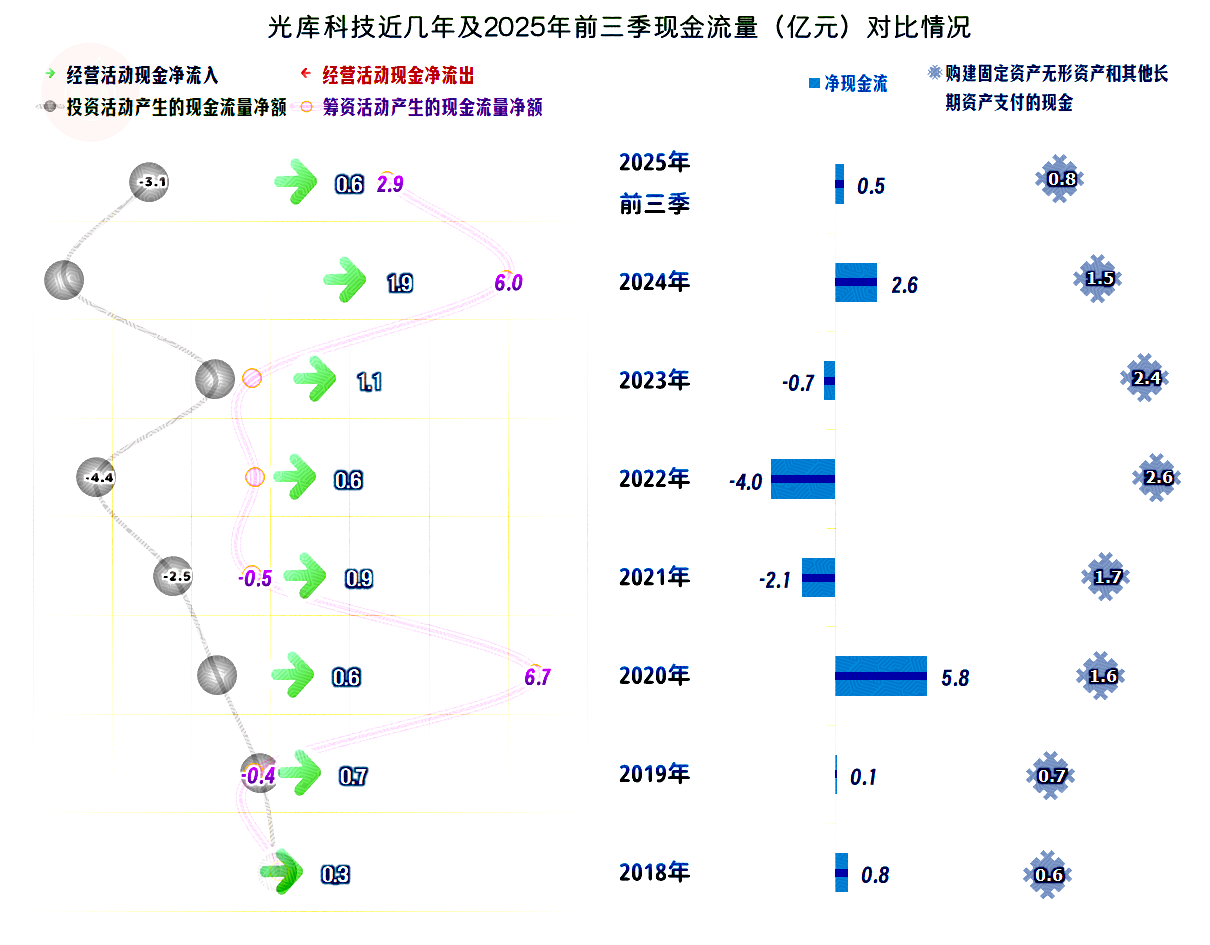

“经营活动的现金流量净额”表现不错,每年都是净流入的状态,2025年前三季度的净流入金额比2024年有明显下降。

固定资产类的投资在2022年和2023年都超过了2亿元,后续年份有明显回落。这一行对固定资产投资的依赖不是特别强,这方面应该不是最主要的投入项,主要的投入项是前面看到的研发费用等。

固定资产和“经营性长期资产”还是有明显增长的,2025年三季度末的经营性长期资产超过了10亿元。其实,光库科技并不能算太明显的轻资产公司了,毕竟年营收规模也才10多亿。

光库科技的长短期偿债能力都在明显下滑,但下滑后仍然是极强的水平。话倒过来说,就是长期都存在,严重的高流动、低收益资产,在闲置浪费。

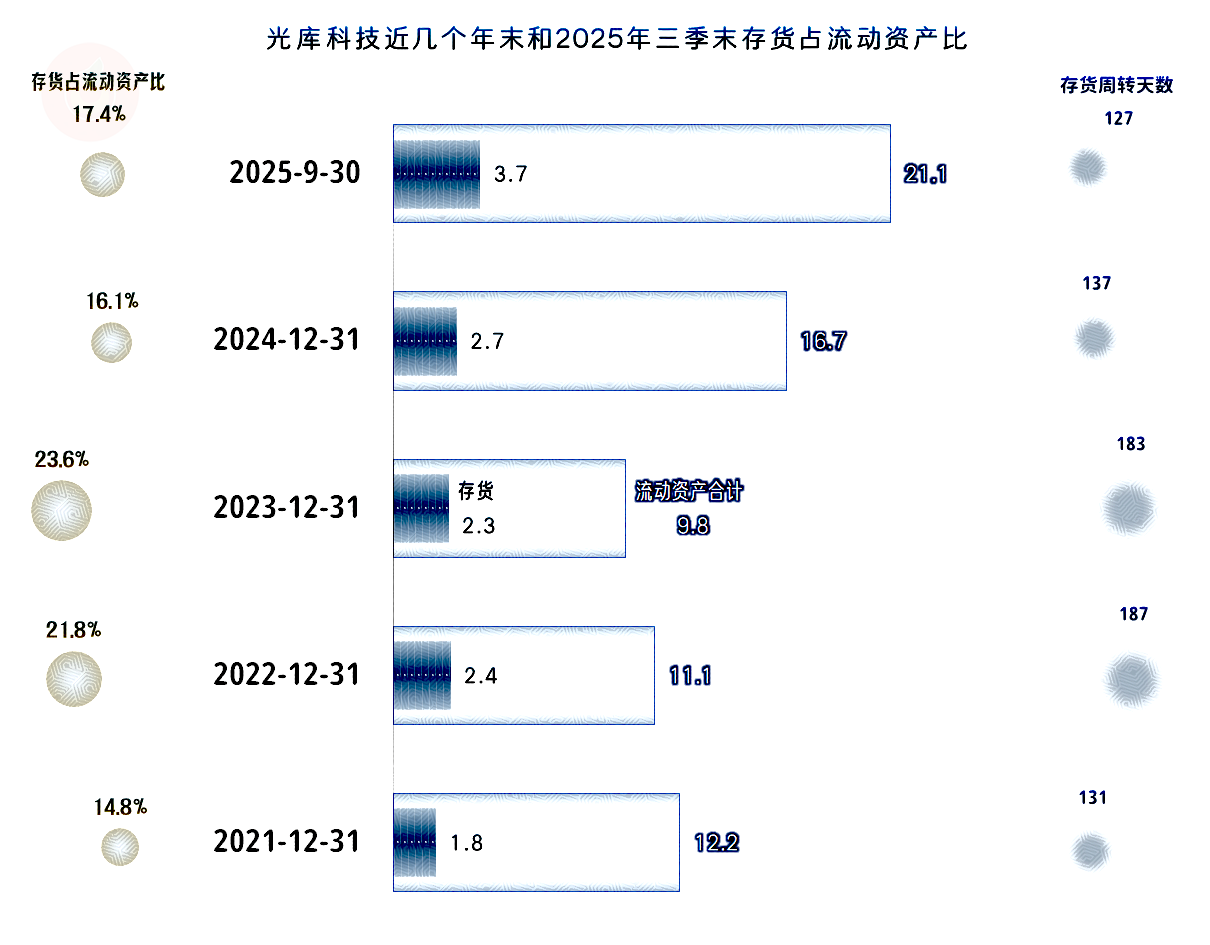

2025年三季度末的存货增长了1亿元,虽然其周转天数在下降,但这却会实打实地增加资金占用,这应该就是经营活动的净现金流较2024年大幅下降的主要原因。

经营性应收项目和应付项目都在增长,两者相抵后,差不多能持平,对经营活动的净现金流影响有限。应收账款周转天数略有拉长,但并不严重;至于说这方面有没有改善的空间,我认为还是有的,但现在似乎不是其经营重点。

光库科技2025年以来的经营形势不错,特别是三季度的表现亮眼,是不是四季度也会延续三季度这种良好表现呢?可能性是比较大的,只是企业经营都面临一定的不确定性,现在的市场环境复杂,会不会真的表现较好,就只能等一等看年报了。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。