导读:微软Copilot今天遇到的所有问题,包括但不限于品牌混乱、用户流失、商业化不及预期,都不是产品或技术问题,而是自上而下的“战略性失焦”导致的价值链体系塌陷。

微软最近的日子很不好过,在美股软件行业成了“领跌员”。

AI 时代,巨头们各有各的故事讲,谷歌全线出击,英伟达卖铲子,特斯拉要上天。到微软这里,似乎只剩下“包养 OpenAI”这一个卖点。

微软只能用战术上的勤奋来掩盖战略上的迷茫。它手握最强的AI武器和最广的分发渠道,却没想清楚这把枪究竟应该对准哪个靶心。

根据微软2026财年的报告,Microsoft 365 Copilot的付费用户数达到了1500万。这个数字单独看,增长惊人,似乎一片大好。

但硬币的另一面是,微软拥有超过4.5亿的Microsoft 365商业付费席位。这意味着,这款被萨提亚·纳德拉誉为“自Windows 95以来最重要产品”的旗舰应用,在发布超过两年后,其付费渗透率仅为惨淡的3.3%。

Copilot 危机的本质,是技术投入与商业回报之间出现了巨大的时间错配和逻辑断裂。微软正在以指数级的速度建设基础设施,但其核心产品Copilot的变现能力,却依然停留在缓慢的线性增长阶段,甚至在用户心智层面出现了倒退。

数字不会说谎。这已经不是简单的“增长阵痛”,而是一个致命信号:微软的AI战略在从技术到产品的“最后一公里”上,链条断了。

根源:一场自上而下的战略失焦问题的根源,始于微软在AI浪潮初期的战略选择。面对OpenAI带来的技术突袭,微软的反应是典型的巨头式应激反应:“AI Everything”。

这个战略的核心不是“用AI解决什么问题”,而是“把AI塞进所有东西里”。

于是,我们看到了一个壮观又混乱的“Copilot全家桶”。Windows里有Copilot,Office三件套里有Copilot,Teams里有Copilot,Edge浏览器里有Copilot,GitHub有Copilot,甚至还有Copilot Studio让企业自己造Copilot。

这种“大力出奇迹”的思路,直接导致了第一个灾难性后果:品牌价值的彻底稀释。

“Copilot”这个词,在用户的脑海里已经从一个清晰的产品,变成了一个模糊、泛滥的标签。当一个用户想完成一项具体任务时,他根本不知道应该去哪里找哪个Copilot。

这种混乱甚至蔓延到了微软内部。连CEO萨提亚本人都曾因在Edge浏览器里无法让企业版Copilot处理一个公开网页而感到沮丧,并为此向高管发了邮件。

最高领导者的亲身体验,精准地折射出整个产品体系的割裂。这种割裂并非偶然,而是组织架构的必然产物。负责消费级AI的穆斯塔法·苏莱曼团队,与负责企业版的团队之间存在着巨大的组织隔阂。

这导致不同版本的Copilot不仅体验不一致,甚至连底层的上下文和数据都无法顺畅流转。用户感觉自己不是在和一个统一的智能体对话,而是在和微软不同的事业部打交道,这极大地破坏了信任感和使用意愿。

这种将技术能力凌驾于用户体验之上的做法,是典型的“工程师思维”主导下的战略失焦。微软痴迷于展示自己无所不能的AI肌肉,却忽略了用户真正需要的,从来不是一个“什么都能做一点”的瑞士军刀,而是一个能“精准解决某个痛点”的手术刀。

当品牌定位和用户体验这两个产品价值的基石都已松动,后续的商业化困境便不可避免。

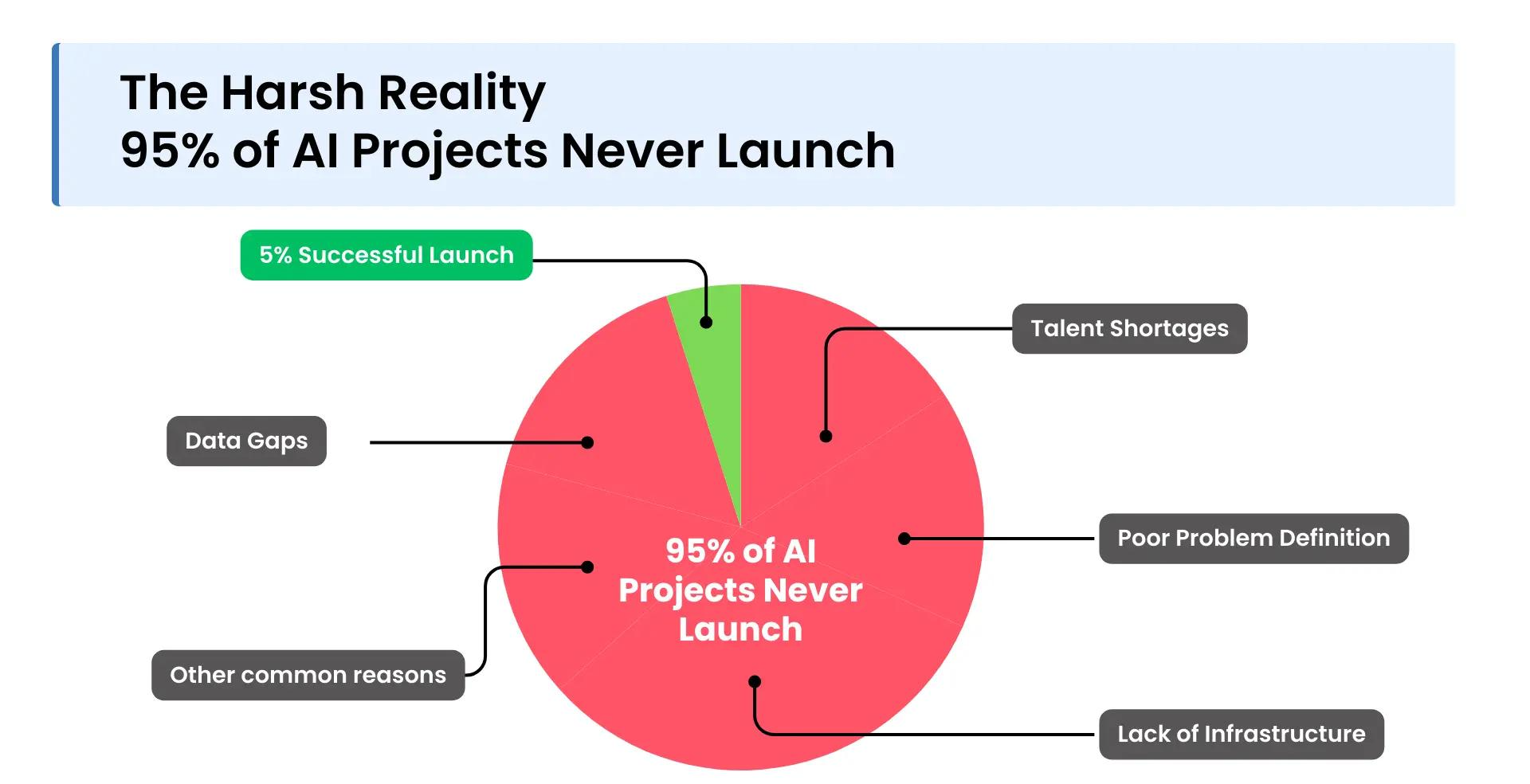

断裂的链条:企业价值的巨大鸿沟如果说战略失焦是病根,那么微软在企业级市场遭遇的“落地难”,则是最致命的并发症。这里存在一个被业界称为“生成式AI鸿沟”的现象:高达95%的企业AI试点项目,最终都未能转化为生产级的应用。

微软给企业画的饼是,员工每月多花30美元,就能获得一个不知疲倦的智能助手,极大地提升生产力。但现实是,大多数企业在支付了第一批会员费用后,发现根本无法在财务报表上证明这笔投资的合理性。

为什么会这样?

因为AI的价值实现,从来不是安装一个软件那么简单。它需要三个关键前提:干净的数据、合规的治理和重构的工作流。而这三点,恰恰是绝大多数企业最薄弱的环节。

比如,某公司的Copilot在回答问题时,因为没有做好权限隔离,向一名实习生展示了包含CEO薪酬的敏感文件。

这暴露了Copilot成功的核心前提,极度依赖企业内部数据的质量和治理水平。然而,对于99%的企业来说,它们的SharePoint和OneDrive里堆满了过期文档、混乱的权限和未分类的数据。让AI在这样的“数据沼泽”里游泳,结果必然是产生大量无用甚至有害的“幻觉”。

合规是另一座大山。

随着欧盟《AI法案》等法规的全面生效,企业的法务和合规部门已经成为AI落地最大的“刹车片”。在没有清晰的数据治理和风险控制框架之前,没人敢贸然将一个可能泄露公司机密的“黑盒子”全面铺开。

更深层次的障碍,是工作流的重构惰性。

AI不是插件,而是催化剂。它要求企业重新思考业务流程。比如,想让Copilot自动生成财报,就必须先将所有财务数据的输入格式标准化。这种伤筋动骨的组织变革,远比购买几百个Copilot席位要困难得多。

所以,当微软向CIO们推销Copilot时,CIO们看到的不是一个生产力工具,而是一个需要巨大投入去“伺候”的项目。

所以,30美元的标价,只是冰山一角,水面之下是数据治理、员工培训、流程改造等一系列沉没成本。当ROI无法被清晰地量化时,续费率自然会下滑,渗透率也就被死死地钉在天花板上。

摇摆的联盟与微软的“Plan B”在外部产品价值链塌陷的同时,微软AI战略的内部基石——与OpenAI的联盟,也出现了深刻的裂痕。如果说2023年是双方的蜜月期,那么进入2026年,这段关系已经演变为一场利益博弈下的“战略再平衡”。

核心转折点是OpenAI尝试收购AI编程初创公司Windsurf。Windsurf的产品直接对标微软最成功的AI变现产品——GitHub Copilot。

OpenAI此举无异于在微软的核心利益区动土,彻底暴露了双方在应用层的零和博弈关系。微软利用合同条款阻挠了交易,而OpenAI高层甚至讨论过用反垄断诉讼作来反击。

这场未遂的收购,撕下了双方“亲密伙伴”的温情面纱,迫使微软正视一个现实:OpenAI不再是自己的护城河,而是随时可能成为最危险的竞争对手。

随后的协议重组更是印证了这一点。微软在OpenAI重组后的公司中,持股比例被稀释,失去了董事会观察员席位,对战略决策的影响力大幅下降。

更关键的是,OpenAI打破了仅使用Azure的排他性条款,转而与Oracle、AWS签署了数十亿美元的算力协议。

这意味着微软作为OpenAI“独家云服务商”的叙事已经破产。Azure在AI基础设施领域的垄断溢价被削弱,它从一个“独家房东”,降级为了众多选项之一。

面对盟友的离心,微软被迫加速了自己的“Plan B”。

一方面,加速自研大模型MAI-1的部署,试图在模型层面降低对OpenAI的依赖;另一方面,全力推进自研芯片Maia 200,意图在算力硬件层面摆脱对Nvidia的掣肘,从而降低Copilot高昂的推理成本。

这一系列动作表明,微软已经意识到,将自己的AI未来完全捆绑在一家外部公司身上是极其危险的。它必须构建一个成本更低、控制力更强、且能独立行走的AI生态系统。

但这需要时间,而在过渡期内,Copilot的挣扎将持续下去。

祛魅之后,微软必须回答一个根本问题2026年,对于微软和整个AI行业而言,都是祛魅的一年。资本市场和企业客户已经从最初的狂热中冷静下来,开始用苛刻的财务指标和应用价值来审视AI。

微软Copilot的困境,为所有投身AI浪潮的公司提供了一个深刻的教训:拥有最先进的技术,不等于能做出最成功的产品。 从技术到产品,再到商品,这中间的价值链条环环相扣,任何一环的断裂,都可能导致整个战略的失败。

微软的问题不在于技术不够强,而在于它试图用一个大而化之的“Copilot”品牌,去解决千差万别的用户问题,结果却哪个问题也没能完美解决。

现在,微软必须回答一个根本问题:Copilot到底是谁?它究竟为谁、解决什么不可替代的核心问题?

是面向开发者的编程神器?那么就应该把资源All-in在GitHub Copilot上,去正面迎战Google Antigravity的挑战。

是面向知识工作者的Office助手?那么就应该彻底打通Office全家桶的任督二脉,提供无缝、一致、可靠的文档处理体验,而不是让用户在Word、Excel和Teams之间反复横跳。

是操作系统的智能中枢?那就请给出一个无法拒绝的理由,让用户愿意开启它,而不是想方设法关掉它。

只有重新聚焦,从宏大的“AI Everything”叙事中走出来,转而用精准的产品定义去切入真实、高频、刚需的企业场景,微软才能修复断裂的价值链。

否则,再多的广告,再宏伟的“星际之门”数据中心,也无法填补战略失焦留下的巨大价值鸿沟。Copilot的未来,不在于它能做什么,而在于微软最终选择让它做好什么。