当 “价值投资之父” 巴菲特在交班前果断出手,以43 亿美元新建仓谷歌母公司Alphabet,整个资本市场都在解读这一动作背后的信号。这位曾对科技股慎之又慎的投资大师,此次入局不仅让 AI 板块再度升温,更预示着行业逻辑正从 “算力军备竞赛” 向 “应用价值兑现” 深度切换。叠加 900 亿杠杆资金抢筹、谷歌 Gemini 3.0 即将发布、国内大厂密集布局,AI 赛道的投资主线已清晰浮现。

巴菲特对科技股的投资向来遵循 “能力圈” 原则,从早年的坚决规避到后来重仓苹果,其核心逻辑始终是 “确定性价值” 而非盲目追逐热点。此次选择在 AI 热潮中布局 Alphabet,本质是对 AI 应用商业化拐点的精准预判。

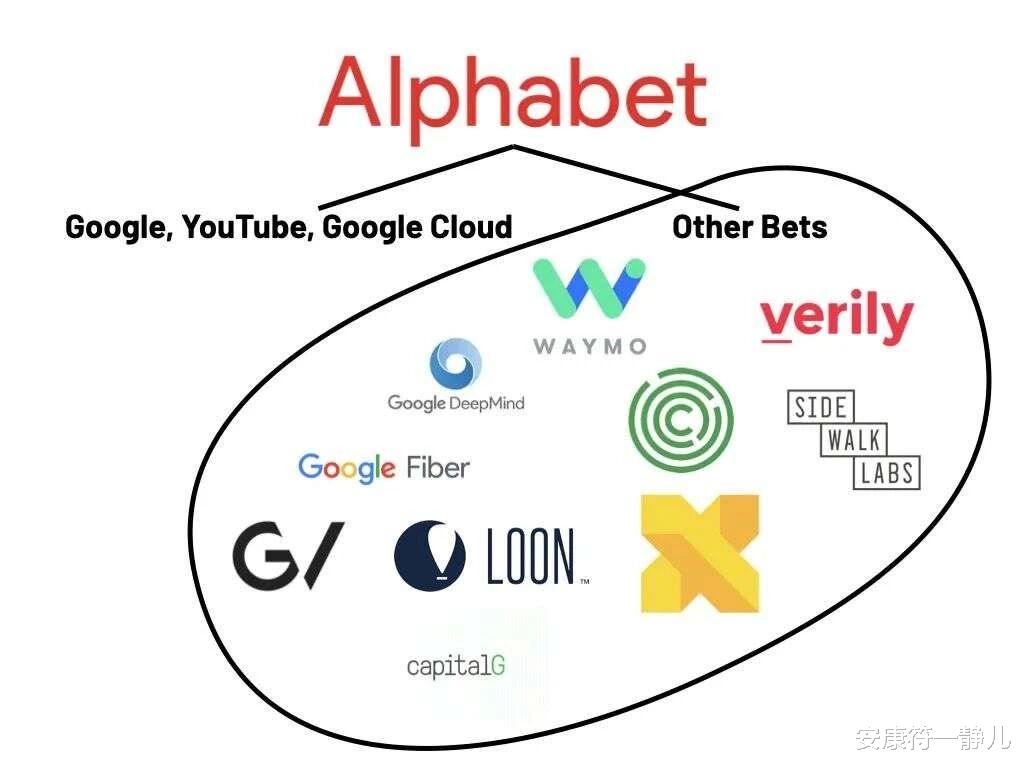

谷歌的 “生态护城河” 契合价值投资本质谷歌 2025Q3 财报交出了历史最佳成绩单:营收首破1000 亿美元,同比增长 16%,净利润大增33% 至 350 亿美元。支撑这份业绩的核心,是 “硬件 + 软件 + 数据” 的全链条优势 —— 自研芯片与自建数据中心筑牢算力底座,Gemini 系列模型持续迭代,而 Google 搜索、YouTube、安卓系统等生态则提供了海量训练数据,这种闭环优势正是巴菲特看重的 “持久竞争力”。

Gemini 3.0 成关键催化剂市场对 Gemini 3.0 的期待已达到顶峰。全球最大预测市场 Polymarket 数据显示,近 9 成参与者押注该模型本周发布,79% 的人锁定 11 月 18 日。内部人士透露其 “表现极其惊艳”,在 18 世纪手写文稿识别等专业测试中,字符错误率仅 0.56%,达到专家级人类水平。而 Gemini 全球月活用户已从 4.5 亿飙升至 6.5 亿,图像生成工具 Nano Banana 的破圈效应,证明 AI 应用正快速渗透大众市场。

科技敞口升级的战略意义此次 1785 万股的持仓虽仅占伯克希尔 13F 组合的 1.6%,却标志着巴菲特对科技行业的认知进一步升级。与重仓苹果的逻辑类似,他看中的并非 AI 技术本身的颠覆性,而是技术落地后带来的稳定现金流 ——谷歌云服务收入年增 34% 至 152 亿美元,AI 正成为其核心增长引擎,这种“技术 + 消费属性”的组合,完美契合巴菲特 “长期持有并安心睡觉” 的资产标准。

巴菲特的布局并非孤例,杠杆资金早已用真金白银投票。年内人工智能板块融资净买入高达 985.97 亿元,接近千亿的资金流入,印证了产业趋势的确定性。

资金聚焦 “硬科技 + 高成长” 双主线个股层面,寒武纪以108.83 亿元融资净买入居首,海光信息、工业富联等紧随其后。这些标的要么是算力硬件龙头,要么是应用落地先锋,呈现出鲜明的 “硬件为基,软件为核” 特征。从股价表现看,工业富联、先导智能等个股年内翻倍,寒武纪、兆易创新涨幅超 90%,资金与股价形成正向循环。

业绩兑现验证行业景气度资金抢筹的背后是扎实的业绩支撑。寒武纪前三季度归母净利润同比大增 321.49%,瑞芯微、道氏技术等企业业绩也实现翻倍。这标志着 AI 行业已从概念炒作进入业绩兑现期,尤其是算力芯片企业,受益于 AI 模型训练与推理需求的爆发,订单与利润同步高增。

融资资金的布局转向信号值得注意的是,近期融资资金开始从单纯的算力硬件向应用端扩散。阿里 “千问” APP 升级至 5.0 版本、腾讯微信 AI 智能体即将推出、字节豆包编程模型落地,这些应用端的突破正吸引资金提前布局。C 端 AI 应用有望成为 2026 年最重要的突破方向,这与融资资金的动向高度契合。

如果说 2023-2024 年是 AI 算力的 “基建期”,那么 2025 年起,行业已进入应用 “爆发期”。全球科技巨头与国内大厂齐头并进,推动 AI 从实验室走向千行百业。

谷歌引领全球应用创新Gemini 系列的爆发式增长只是起点。谷歌正将 AI 能力全面融入核心业务:搜索加入多模态生成功能,YouTube 推出AI 视频剪辑工具,云服务通过AI 优化提升效率。这种“AI + 现有生态”的模式,既能快速实现商业化,又能借助海量用户数据反哺模型迭代,形成良性循环。

国内大厂构建应用生态国内企业的应用布局已形成差异化竞争:阿里 “千问”从 to B 向 to C 突破,阿里云 AI 收入成为核心增长引擎;腾讯微信 AI 智能体依托14 亿月活,有望成为超级流量入口;字节豆包聚焦编程等垂直场景,通过Agentic 优化提升实用价值。此外,AI + 广告、AI + 游戏等商业化场景加速落地,快手 OneRec 模型使运营成本降低 90%,恺英网络将 AI NPC 融入游戏实现跨次元交互。

信创与 AI 的深度融合在自主可控的大趋势下,信创与 AI 的融合成为新亮点。麒麟信安与智慧眼合作打造“AI + 操作系统” 解决方案,在医疗健康、政务等关键领域实现规模化应用。国际形势倒逼自主可控加速,行政与行业信创有望与 AI 应用形成共振,打开成长空间。

随着行业逻辑的切换,机构对 AI 赛道的布局思路已逐渐清晰。2026 年的投资机会将集中在三大方向。

C 端应用爆发赛道阿里 “千问” 的品牌升级与版本迭代,标志着 C 端 AI 应用进入成熟期。预计AI 助手、图像生成、视频创作等工具类应用将率先实现规模化变现,2025 年中国生成式 AI 用户已达5.15 亿,C 端付费市场明年有望突破1000 亿元。

垂直行业应用场景金融 AI、医疗 IT、工业 AI等垂直领域成为机构重点推荐方向。这些场景需求明确、付费能力强,AI 技术的落地能显著提升效率。例如医疗领域的辅助诊断、工业领域的预测性维护,已进入商业化验证阶段,渗透率将快速提升。

算力与信创共振标的算力是 AI 应用的基础,短期内高景气度仍将延续。寒武纪、海光信息等国产 AI 芯片企业,受益于国产化替代与应用需求增长,业绩确定性较强。同时,信创领域的操作系统、数据库企业与 AI 技术融合,有望打开估值空间。

巴菲特建仓谷歌、千亿资金抢筹、大厂密集落地,种种信号都在说明:AI 行业已告别野蛮生长的概念期,进入 “应用为王” 的价值兑现期。未来的投资机会,不再是单纯追逐技术最先进的企业,而是寻找能将 AI 能力转化为稳定现金流的标的 —— 无论是 C 端的大众工具,还是 B 端的行业解决方案,能解决实际需求的应用,才具备长期投资价值。

互动时间:您认为 2026 年 AI 应用最先爆发的赛道是哪一个?是 C 端智能助手、AI 视频工具,还是 B 端的金融或医疗 AI?评论区留下您的观点。关注我,后续持续更新 AI 行业最新动态与投资机会,一起把握科技革命的红利。