继续来看一家某朋友让看的上市公司财报,厦门唯科模塑科技股份有限公司(股票简称:唯科科技)2005年成立,2022年1月在深交所创业板上市,以精密注塑模具为核心业务。

唯科科技专业从事于精密注塑模具的研发、设计、制造和销售业务,并拓展至注塑件以及健康产品的生产和销售业务,已发展成为“模塑一体化”规模生产企业,为汽车、小家电、户外家居、电子、机器人等制造企业提供产品与服务。

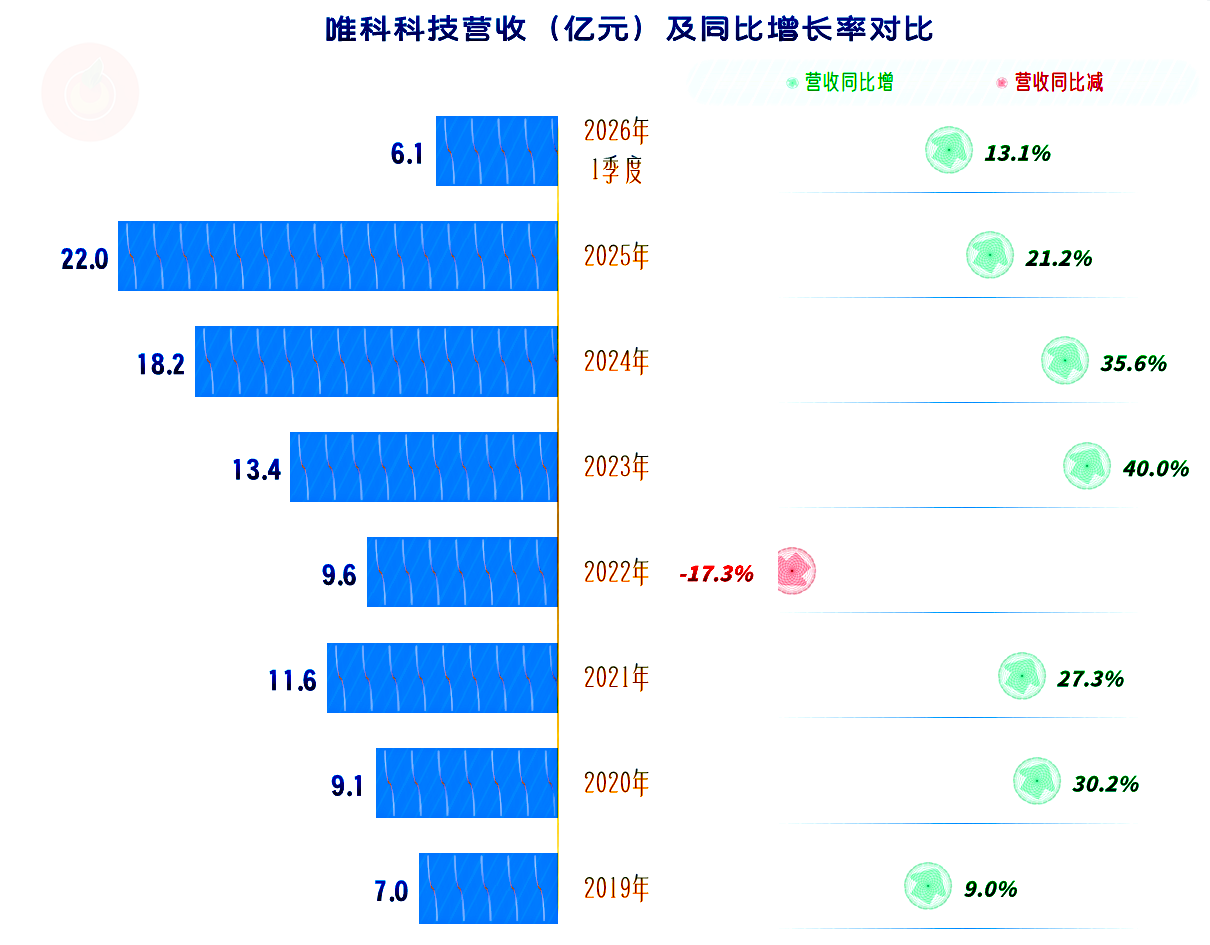

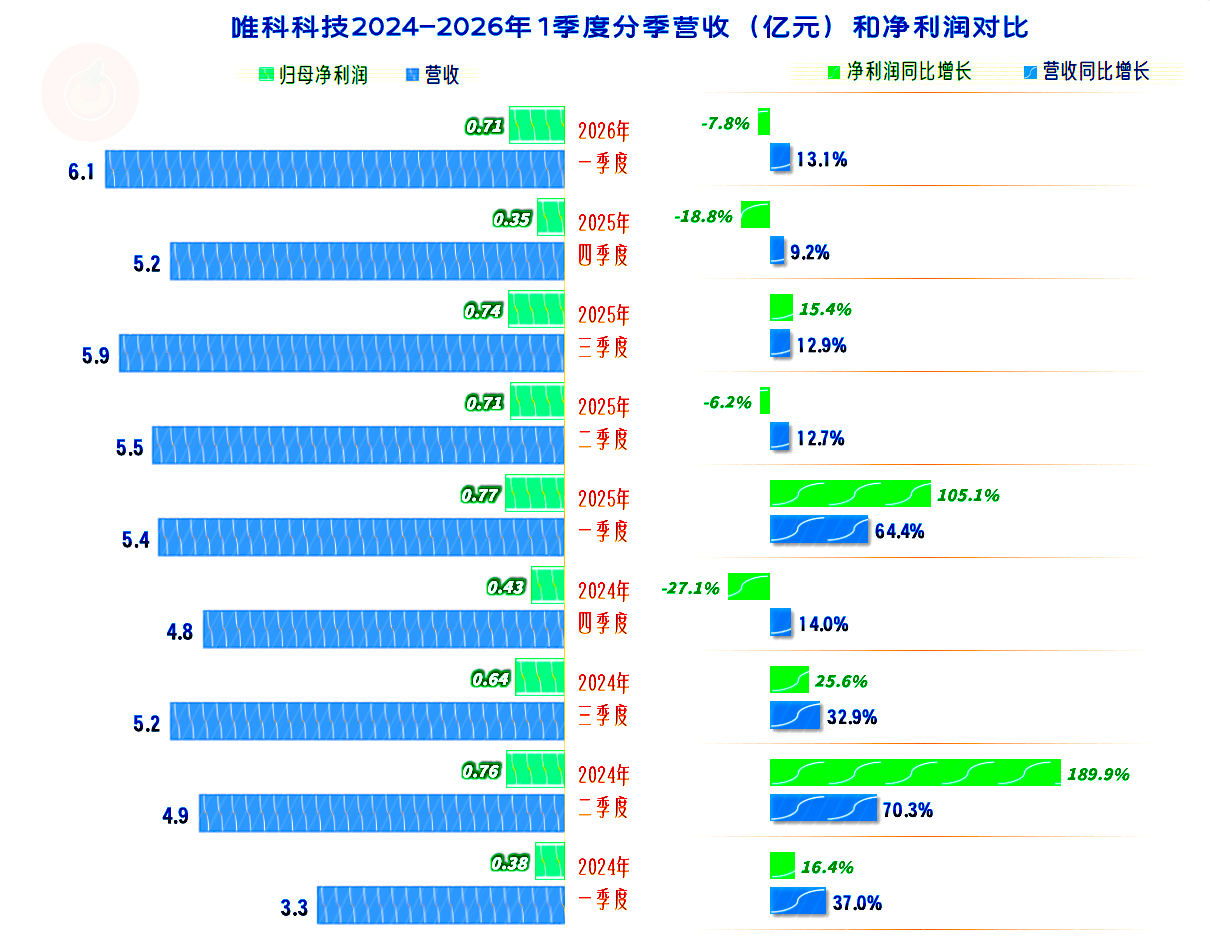

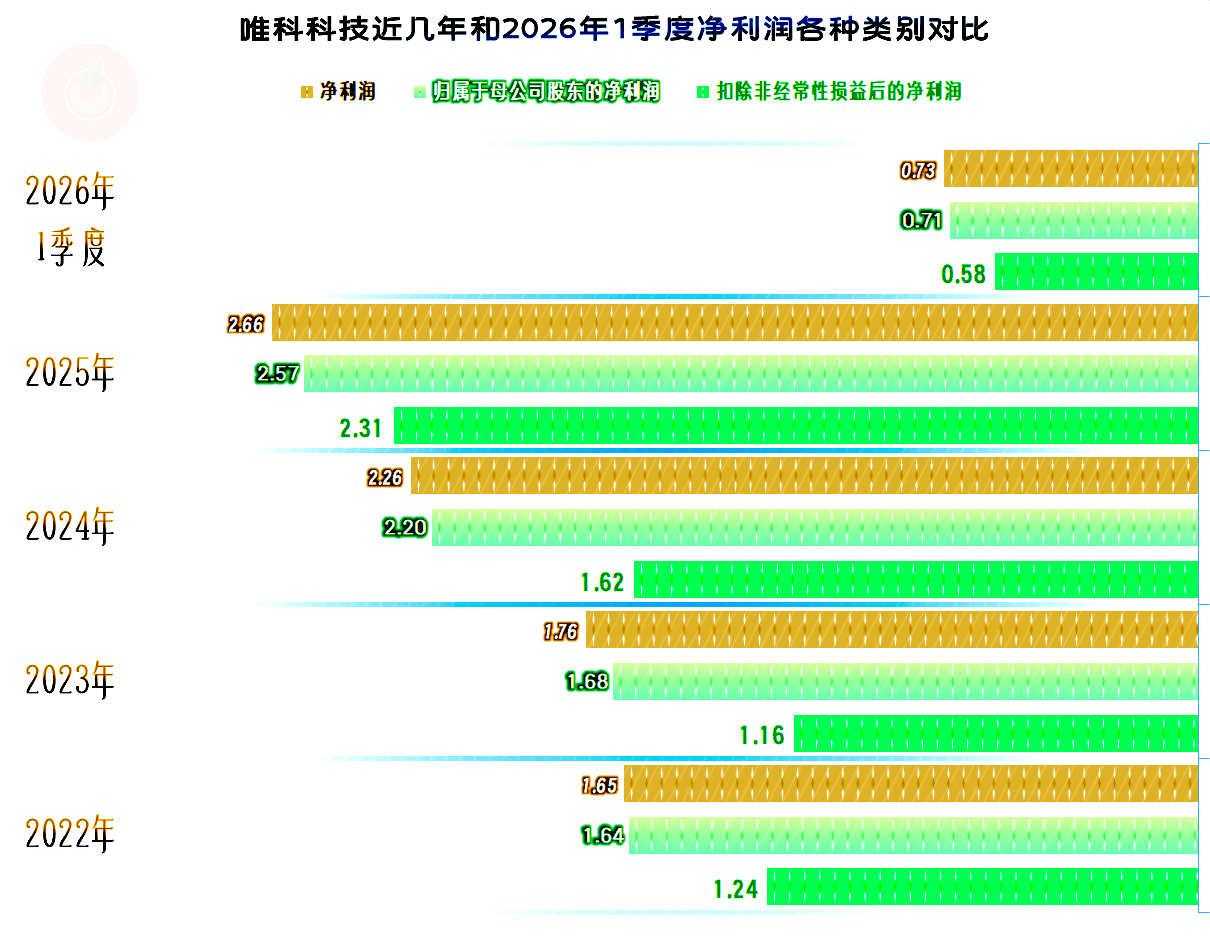

2025年,唯科科技的营收同比增长21.2%,突破了20亿元的规模。2026年一季度仍是增长状态,但增速有所下降。

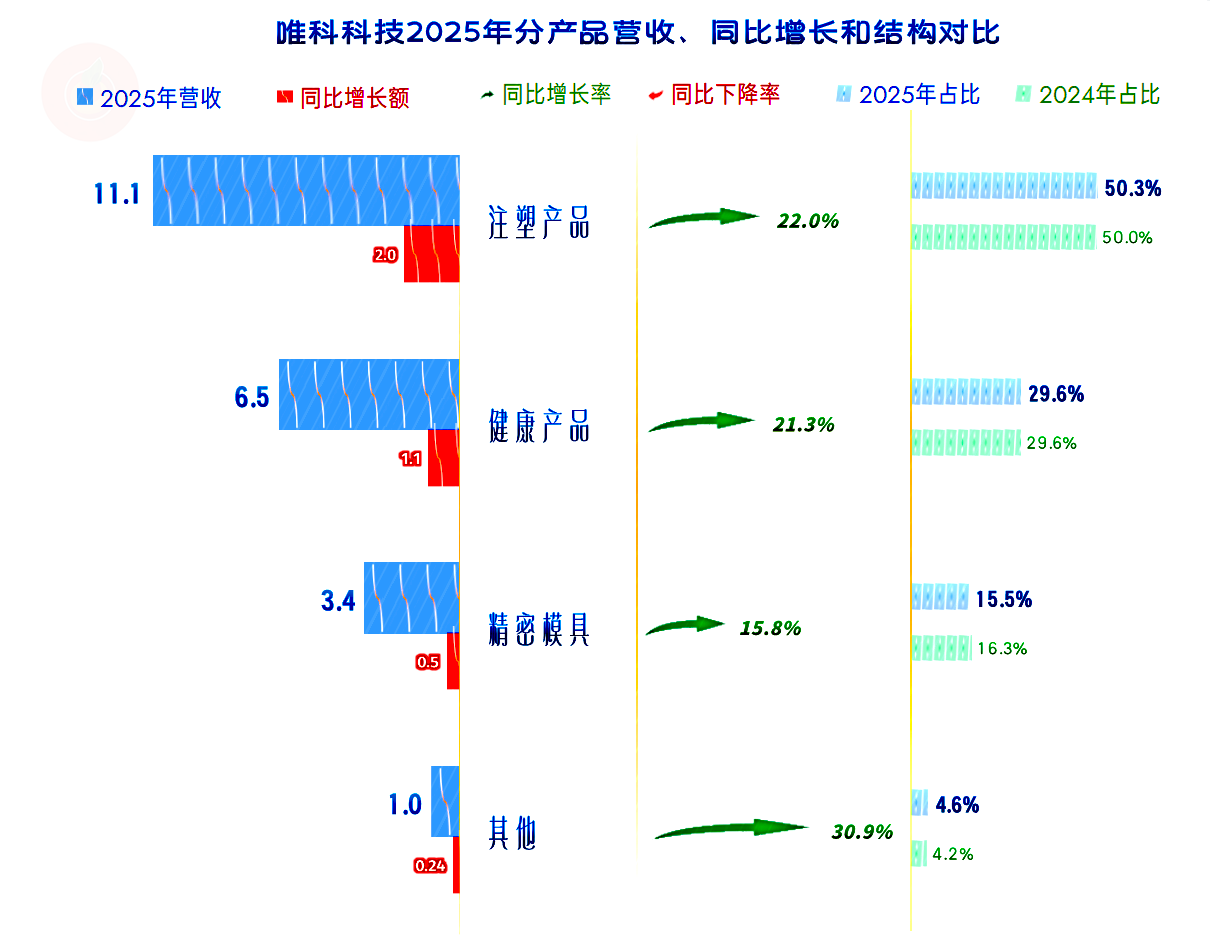

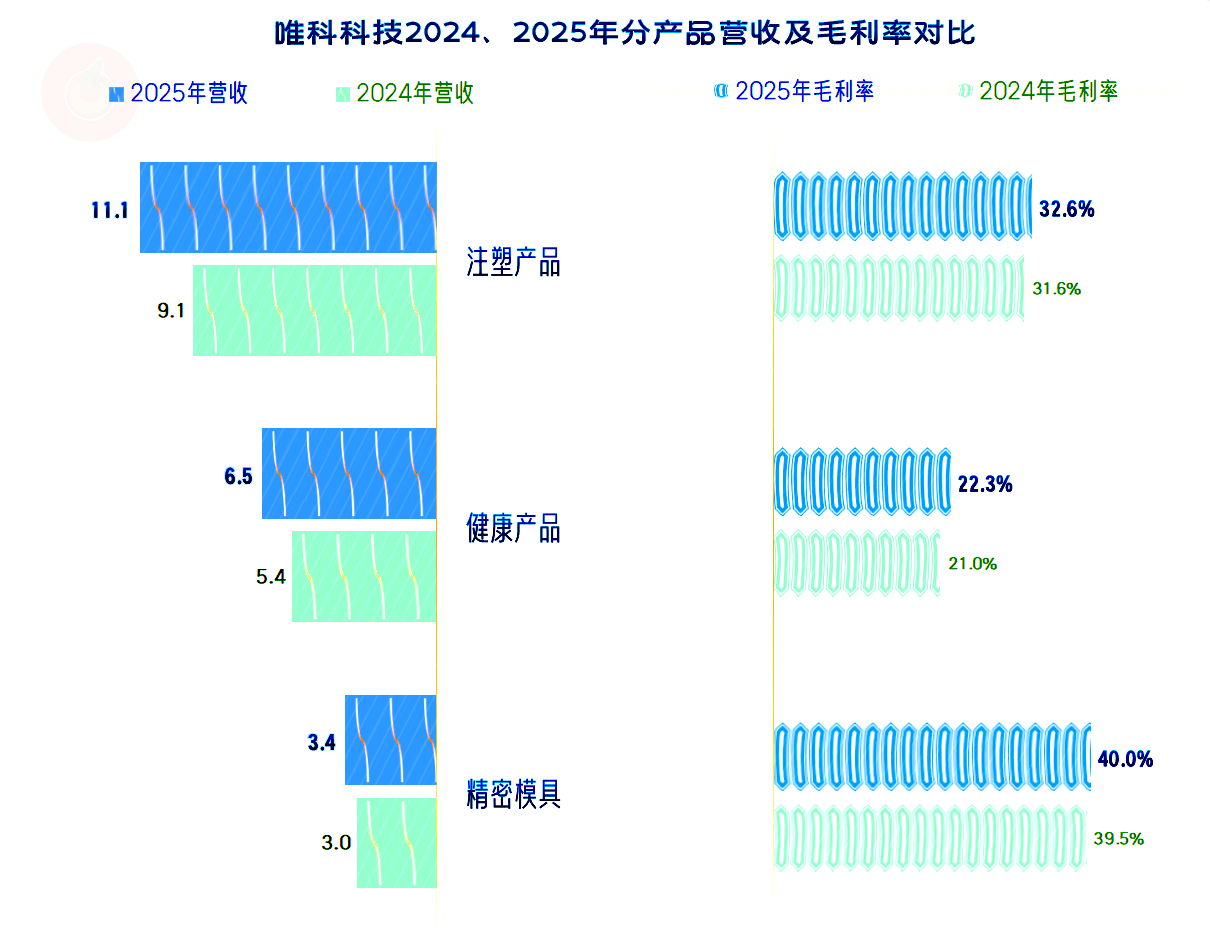

注塑产品和健康产品,2025年的增速在两成以上,精密模具业务也有15.8%的增长,三足鼎立的结构变化不大。

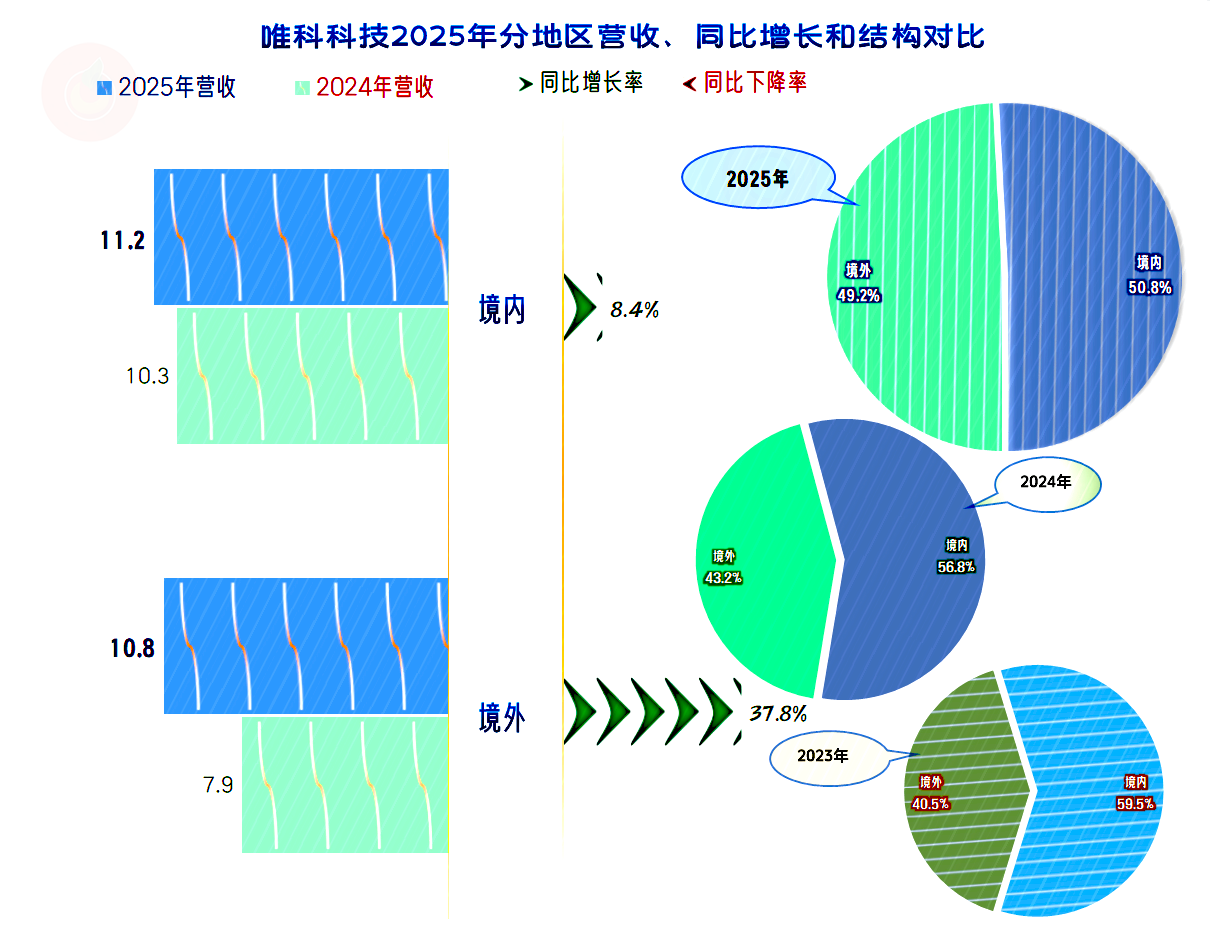

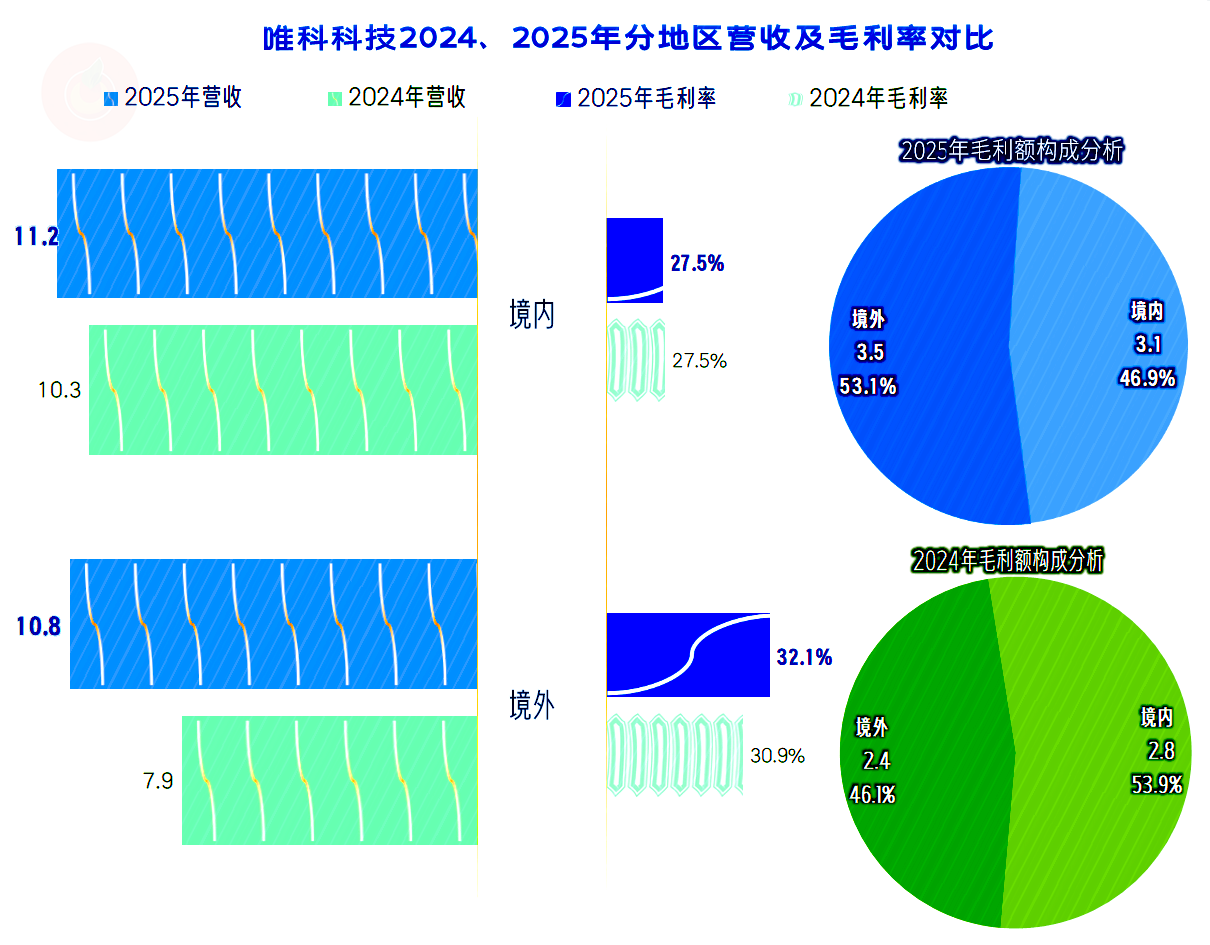

境内市场增长8.4%,境外市场大幅增长37.8%,两大市场的规模已经相当接近了。

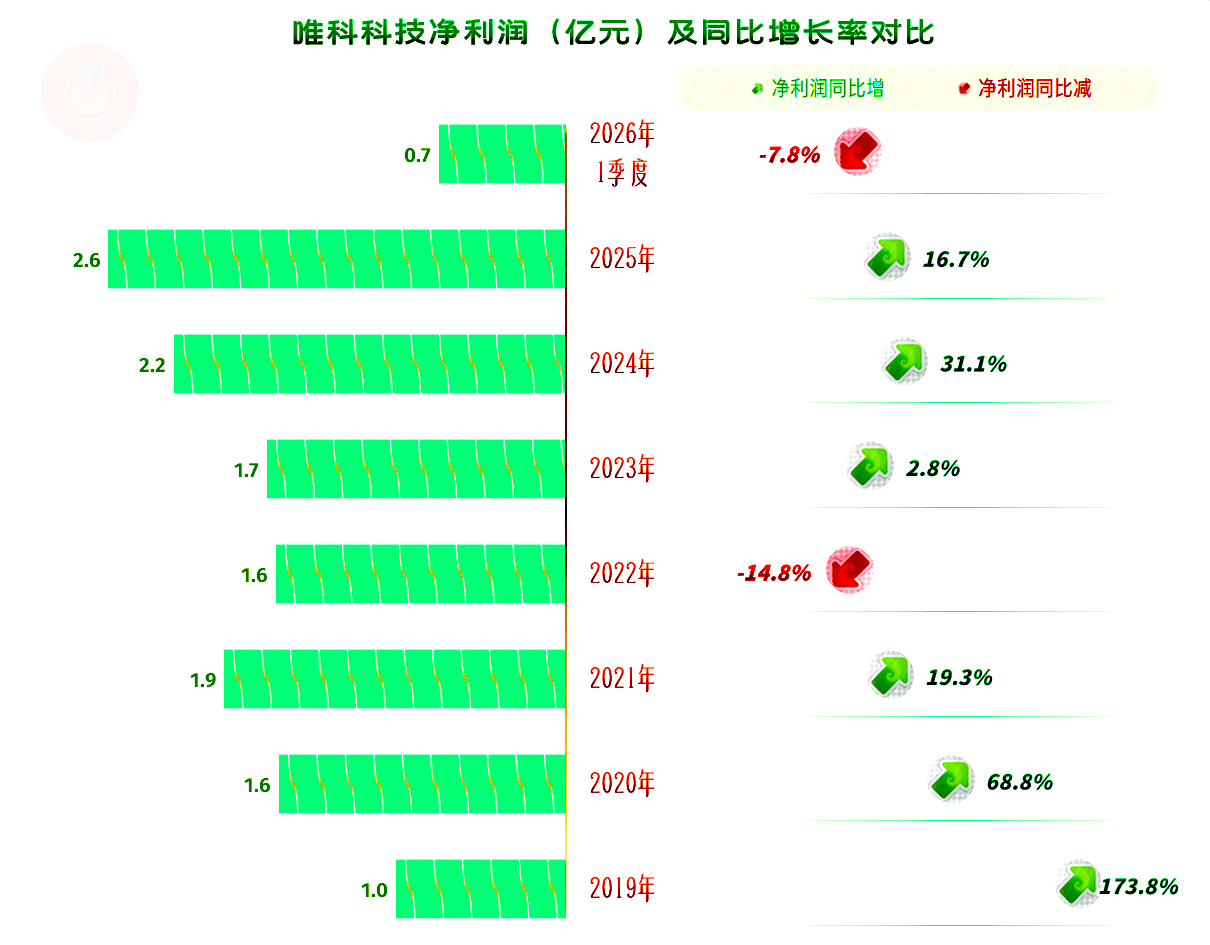

2025年的净利润也在增长,并创下新高。但增速略低于同期营收,2026 年一季度的表现就更差了,我们会在后面把产生这种差异的原因给找出来。

分季度来看,每个季度的营收都是同比增长状态,最近四个季度的增速较前四季度有明显下降,平均在10%出头。

这主要是前期基数偏高的原因,也有可能会延续到后续的季度。作为传统行业,能维持这样的增速,其实也不错。

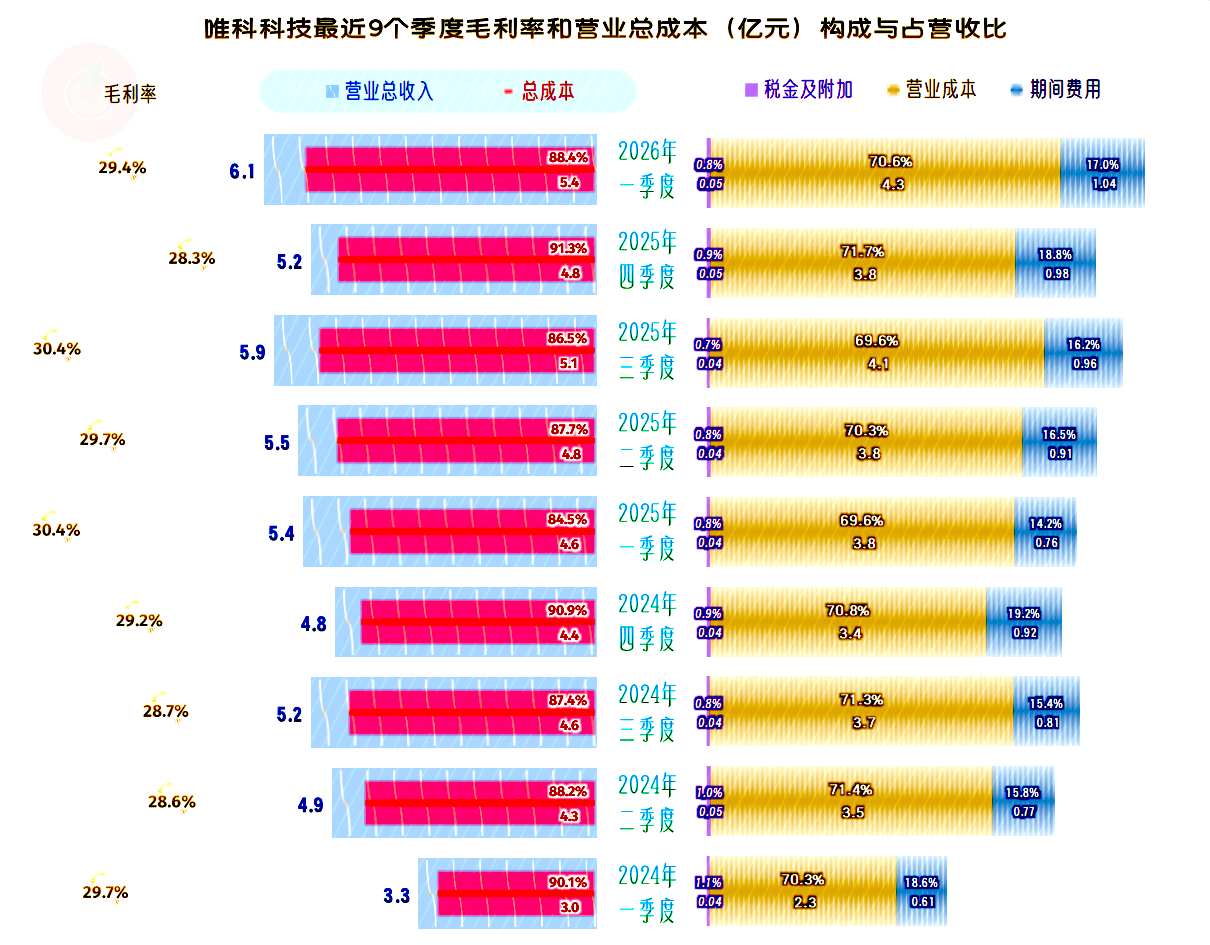

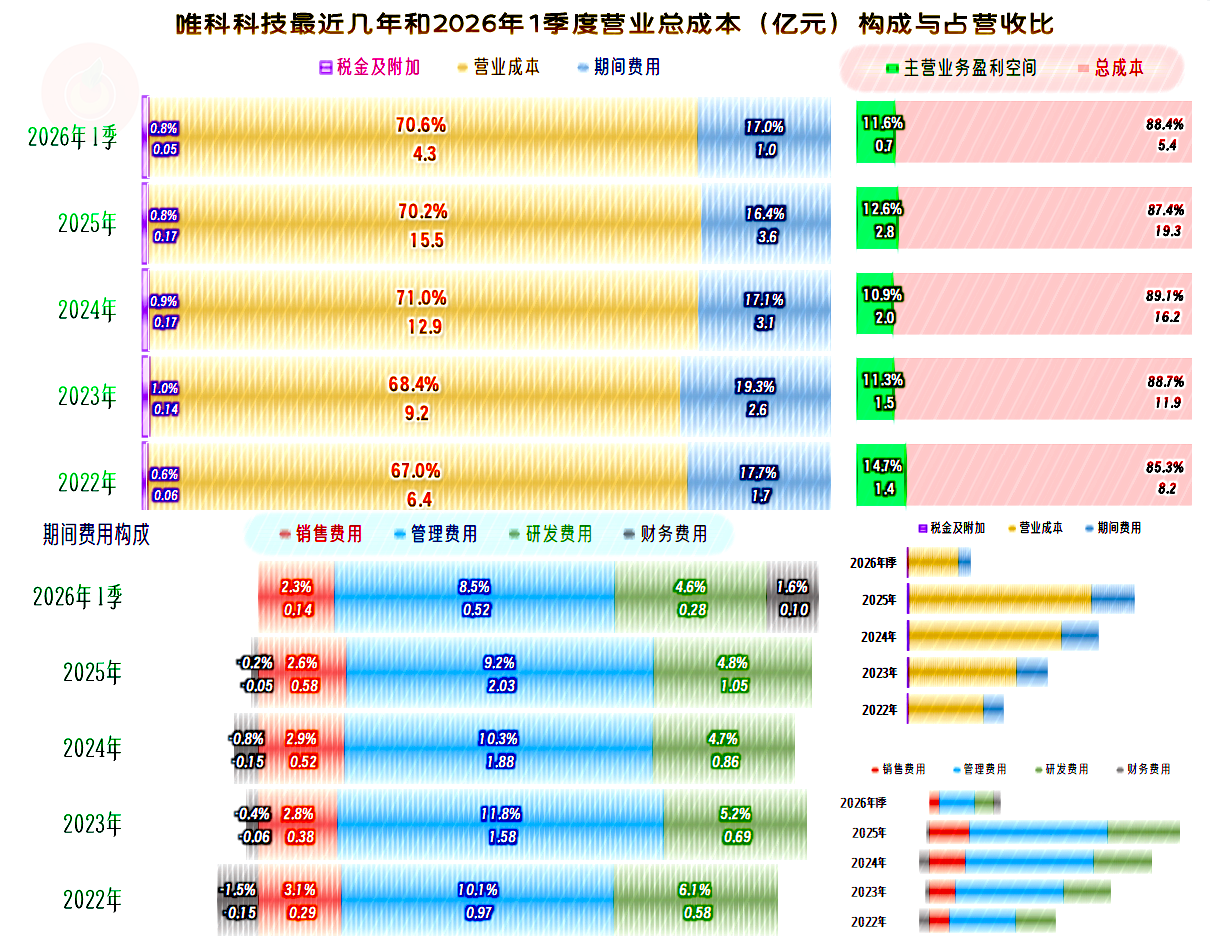

随着营收的螺旋增长,主营业务盈利空间本应在规模效应的影响下逐步扩大,但实际情况并非如此,最近两个季度的表现并不算好。

这和毛利率下滑,以及期间费用占营收比在波动中并未大幅下降有关。

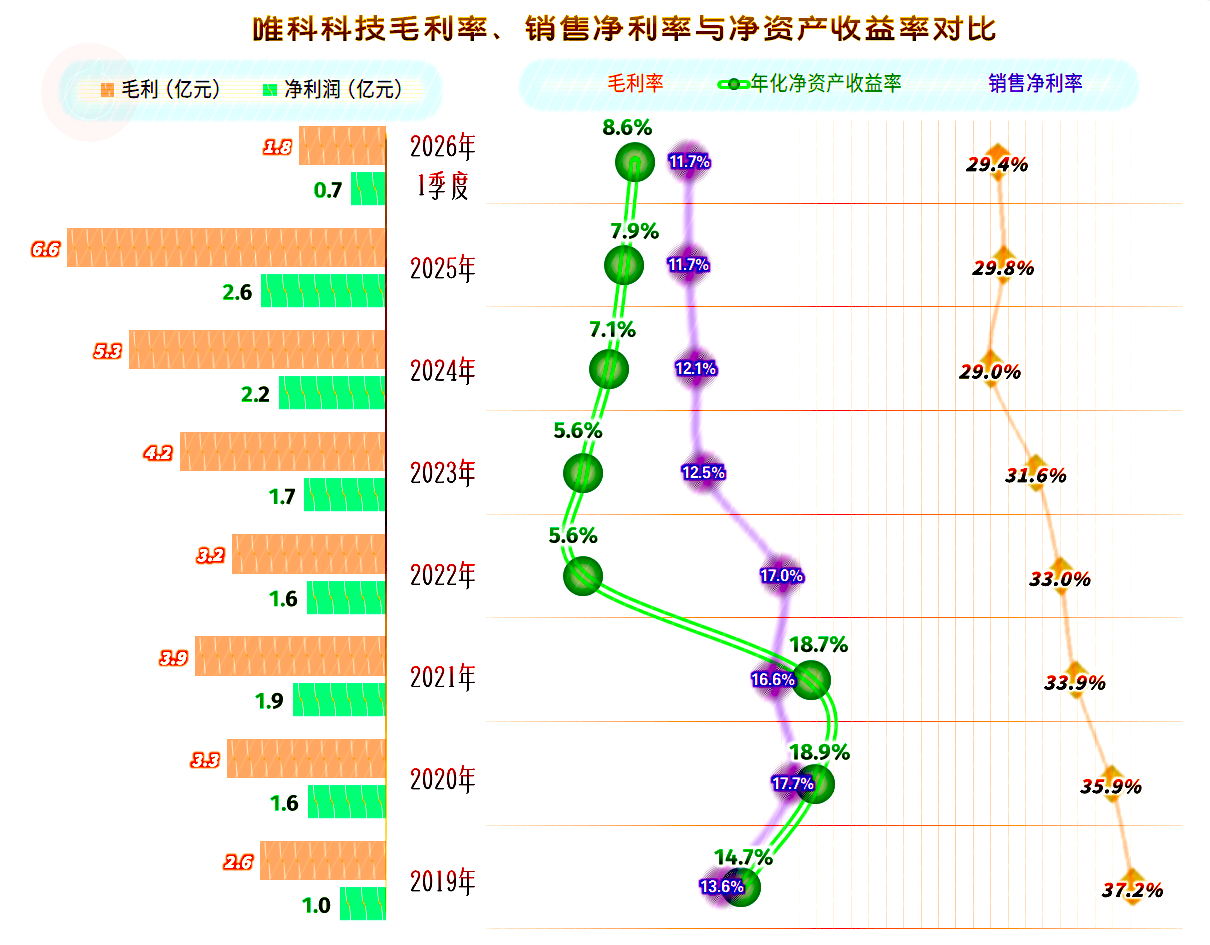

2025年的销售净利率并未随毛利率增长,反而是略有下降,2026年一季度维持了2025年这种水平。

在上市后,净资产收益率就明显低于销售净利率,虽然在逐步缩小距离,但仍未超越。

这就是高流动资产闲置浪费严重的后果,不能说这有什么错,但从运营效率的角度看,确实不划算。

三大业务的毛利率在2025年都有所提升,精密模具的毛利率最高,健康产品的最低,注塑产品处于中间水平。

境内市场的毛利率基本稳定,境外市场的毛利率进一步增长。2025 年境外市场的毛利贡献已经超过了境内市场,这当然是国际竞争力较强的体现。但是,在现有的国际贸易环境下,也可以说,后续季度面临着较大的盈利波动风险。

2025年的主营业务盈利空间提升了1.7个百分点,不仅有毛利率增长的贡献,也有期间费用占营收比的贡献。

2026年一季度跌回去了一个百分点,毛利率下滑和期间费用占营收比反弹共同挤掉了这部分空间。2025年的财务费用占营收比净贡献下降,2026年一季度变成了净支出,均对主营业务盈利空间造成了抵消作用。这是不是“汇兑损益”变化导致的呢?确实是汇兑损益从2024年的净收益770万元,变成了净损失672万元。这是2025年以境外市场为主的上市公司,普遍出现的情况,唯科科技近半的市场在海外,出现这些的变化同样是受汇率波动的影响。

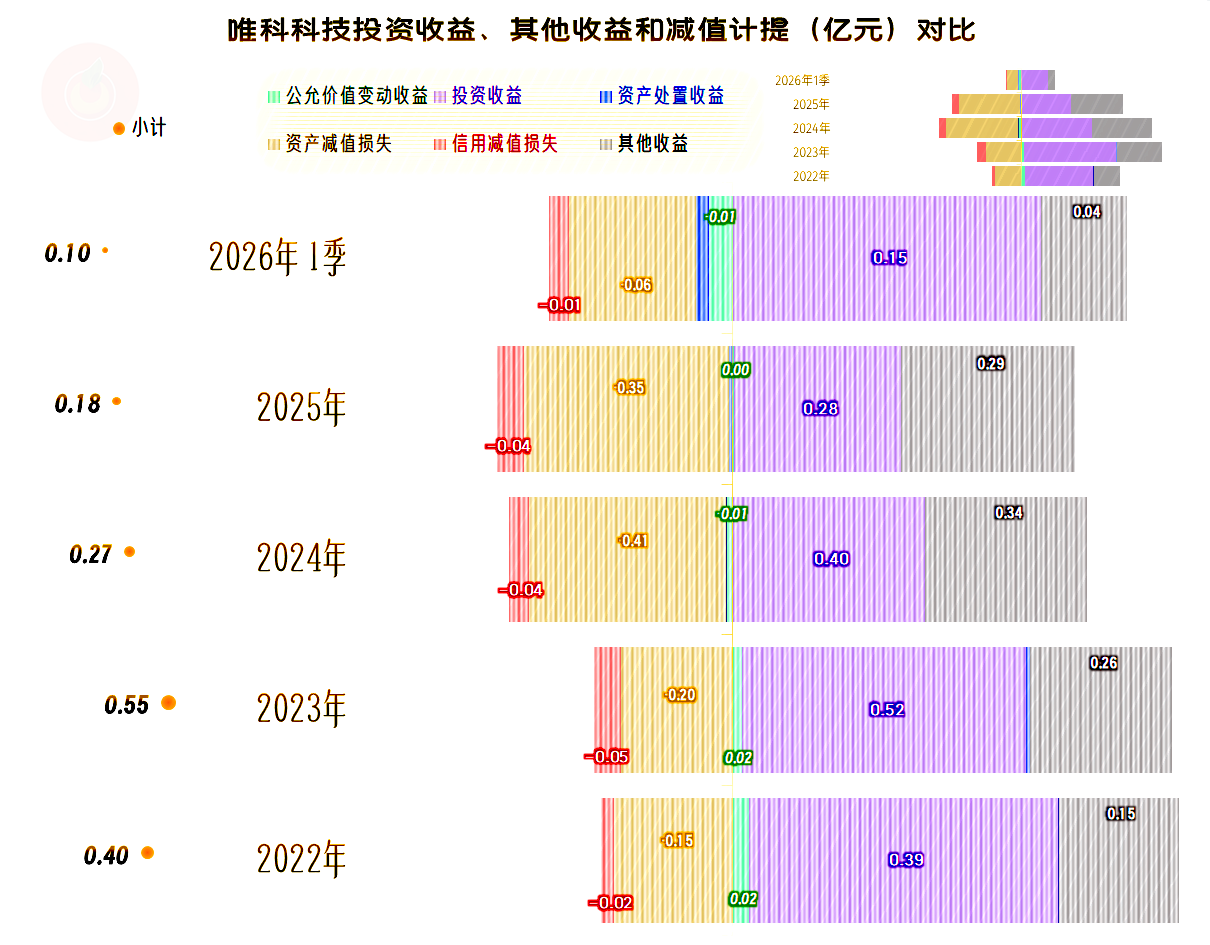

在其他收益方面,2025年的净收益下降了近千万元,这当然会影响到净利润的增长率。

政府补助和投资收益都在下降,就算资产减值损失也有所下降,但相抵后仍是净收益减少。

如果仅看“扣非净利润”,2025年较 2024年的增长幅度就要高很多,也就是说,2025年经常性项目的盈利能力是有明显提升的。

经营活动的净现金流仍是净流入状态,固定资产的投资规模略有增长,创下了近几年的最高纪录。

虽然在上市融资后,也进行了持续较大额度的固定资产类投资,但这些年的经营活动净现金流表现均较好,甚至不用融资,也能自行解决这些资金需求。

这就会导致高流动性资产的过剩,在应对风险和抓住市场中出现的机会等方面,这当然是好事。但是,过高的净资产,也不可避免地影响到净资产收益率等核心指标。

经营性长期资产持续增长,但幅度并不大。这一行并不主要拼产能,就算要扩大产能,所需要的投入也不会像重化工,或者是新能源,以及光伏行业那么夸张。

在最近五年中,除2023年之外,其他四年的经营活动净现金流,都高于同年净利润,主要影响因素是固定资产折旧在持续回收资金。

最近三年的营收增长,应收项目和存货都在增加资金的占用,应付项目抵消掉了一部分。这是增长期企业的典型特征,也是经营活动净现金流比净利润高得不多的主要原因。

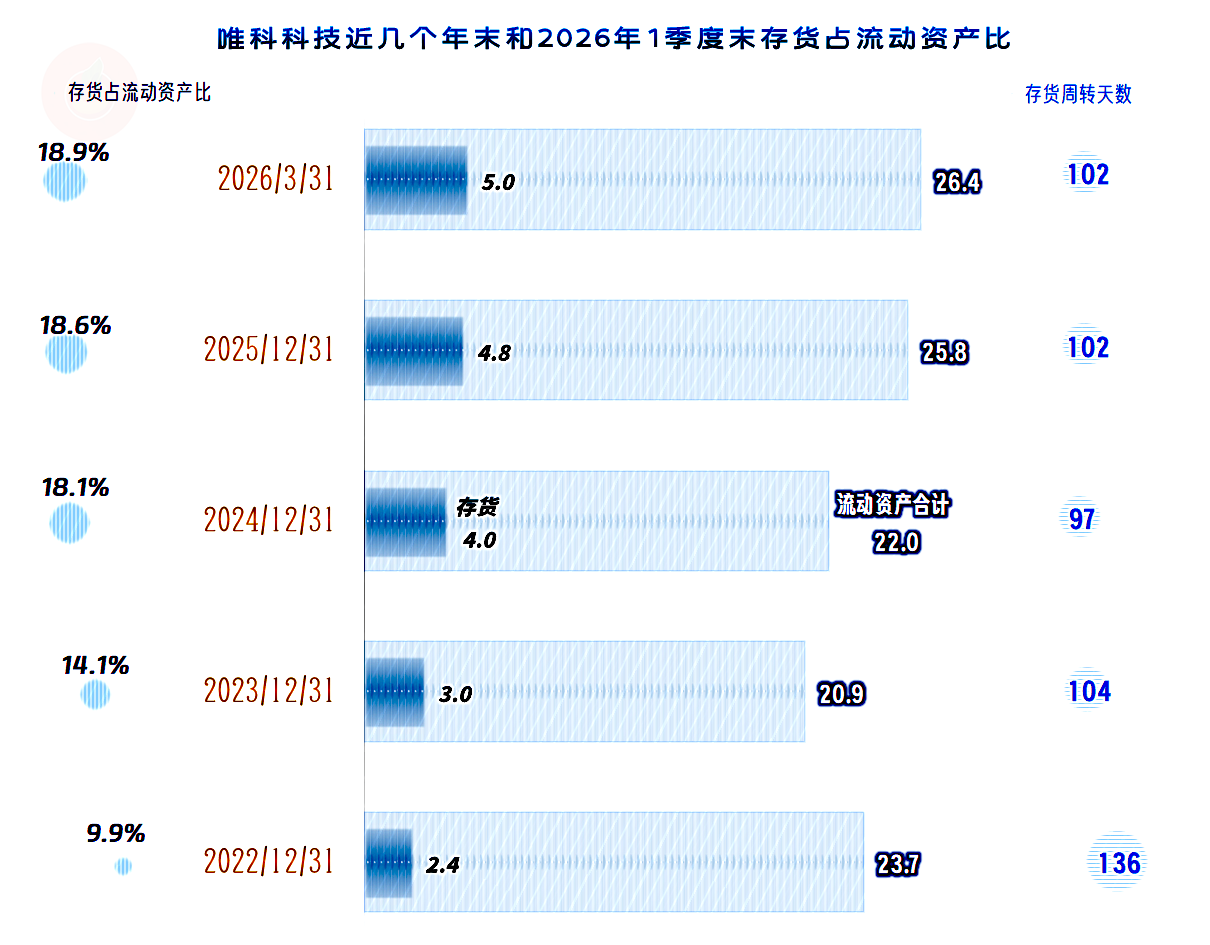

存货的规模在持续增长,存货周转天数稳中有跌,在存货管理方面,增长并未明显导致效率下降。

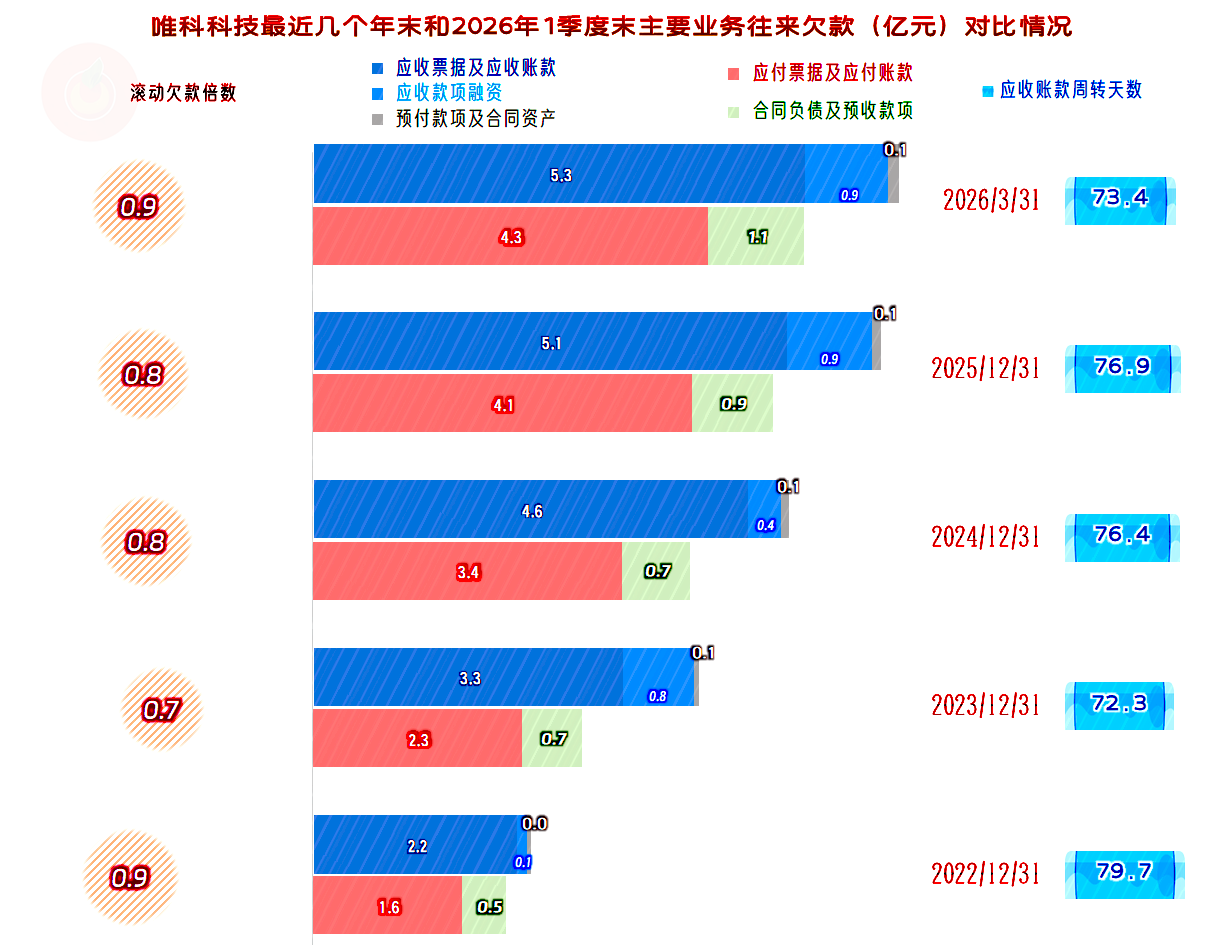

“应收票据及应收账款”在持续增长,但应收账款周转天数也是稳中有跌,应收账款管理方面的运营效率,也是基本稳定的。

通过应付项目和预收性质款项的增长,能抵消掉大部分应收项目和存货增长的影响。但并未过多占用供应链的款项,应收和应付方面维持着相对的平衡。

对于高流动资产富余的唯科科技来说,确实没有必要对供应链过于严苛;留着适当的弹性,既可以应急,还有利于商业信誉的提升和采购成本下降。

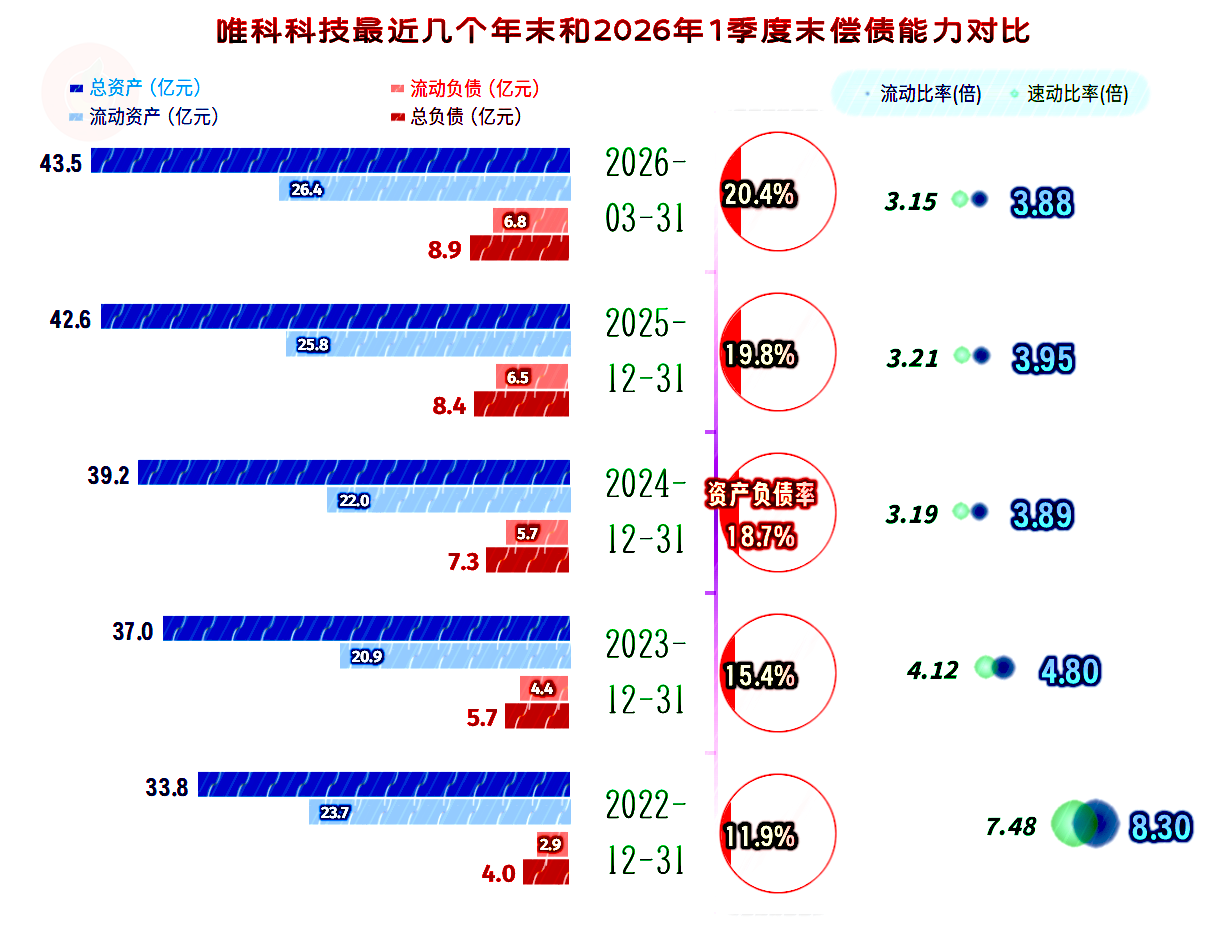

维科科技的资产负债率持续上升后,也才刚迈过20%,长期偿债能力极强。流动比率和速动比率都在 3 倍以上,再加上较强的创造经营活动净现金流的能力,其高流动资产配置确实过度了。

唯科科技在上市当年下跌后,最近三年多的表现较好。营收较上市前已经翻倍,净利润增长幅度较营收略低一些,但也是极为优秀的表现。

当然也会有,对境外市场的依赖较大,营收增长减速。下游个别行业的客户增长放缓、需求可能面临波动等因素。

手里有这个宽裕的资金,后续期间当然可以选择自行投入项目建设,也可以要行业调整不选择适当收购部分陷入困境中的优质资产。

上述方案都行不通的话,还可以通过加大分红或回购股票等方式,减少部分高流动资产,这样也可以提升净资产收益率。

声明:以上为个人分析,不构成对任何人的投资建议!

欢迎关注看更多文章,如需解读个股财报,请留言注明股票简称或代码。