在信贷服务日益普及的今天,银行之外的“贷款中介”已然成为不少人接触资金的重要桥梁。但随着中介行业缺乏规范、鱼龙混杂,各类“贷款陷阱”也频频上演。

本文以“真实场景+典型操作”形式,为你揭示中介机构常见的十大套路——了解套路,是避免掉坑的第一步。

套路一:AB贷款——朋友名义借款,你用钱还款,关系决裂。

不少人因征信或收入不足难以贷款,中介便建议找“亲友代办”,结果借款人变成了你朋友,资金却打到你卡上。

实质:以你朋友名义借款,你用钱还款。

后果:资金未还清,信用记录却砸在他人头上,关系因此决裂。

��友情+金钱的双重考验,十有八九悲剧收场。

套路二:虚构前置费用——放款前收取审批服务费、渠道预占金等。

你还没拿到钱,对方就开始张口收费:

“审批服务费”

“背景打通费用”

“渠道预占金”

正规机构只在放款后收取服务费,放款前收费的,多是陷阱。

套路三:只语音不打字——关键信息回避书面沟通,防止留下证据

到了关键节点,比如确认利率、费用、还款方式,对方突然切换“全语音沟通”,回避一切书面证据。

因为——打字容易留下把柄,语音不便取证。

套路四:合同服务费文字游戏——月费1%伪装成年费,实际总费率24%。

签署的合同里明确写着“服务费为1%”,你满心欢喜,但后面发现:

原来这是“月费”,

贷款两年,总服务费=1%×24=24%

“1%”只是数字游戏,实则掩盖年化成本。

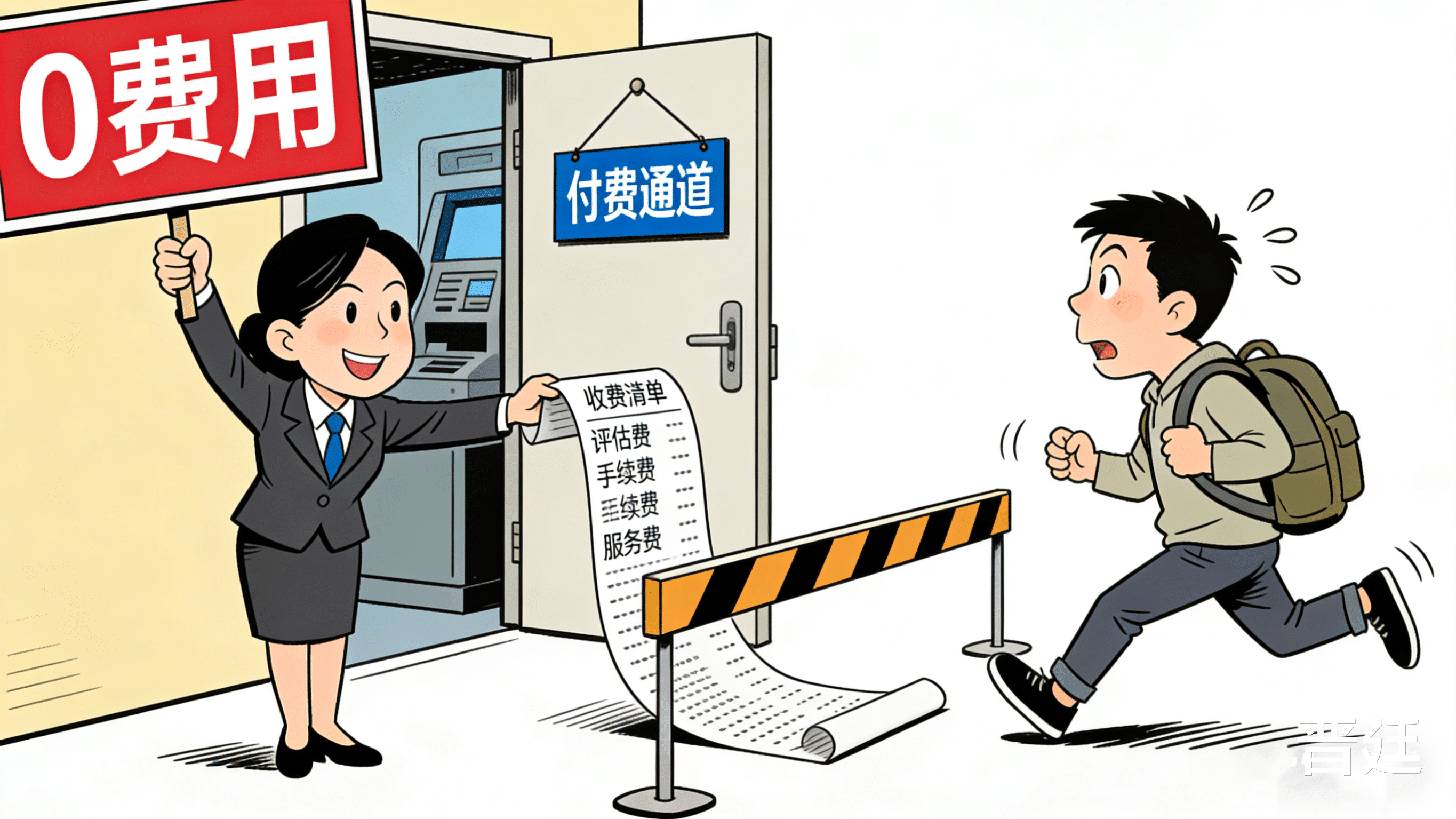

套路五:“我们不收费”反向营销——以免费为噱头,中途切换付费通道。

“我们是银行对接,0费用。”听上去靠谱极了,结果流程走一半:

“不好意思,免费渠道办不下来”

“换付费通道吧,费用较低”

从头到尾就是引你上钩的剧本,所谓“免费”,只是噱头。

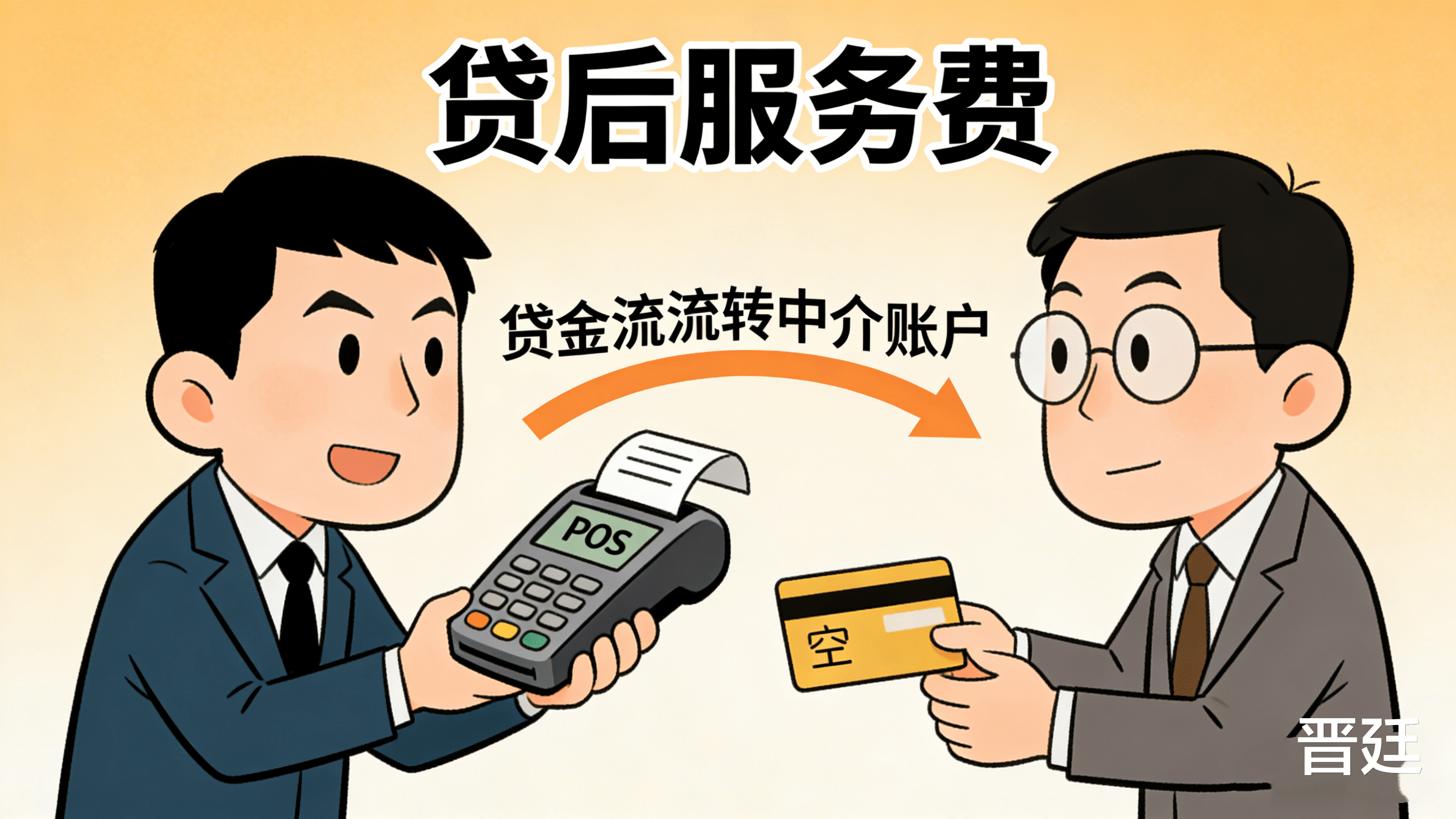

套路六:贷后操作陷阱——放款后要求刷POS机返款,收取贷后服务费。

放款到你账户后,中介要求你刷POS机或转账返款,接着收你“贷后服务费”。

钱已到他们账户

你被迫付款

放款≠自由支配,中介才是“最后控制人”。

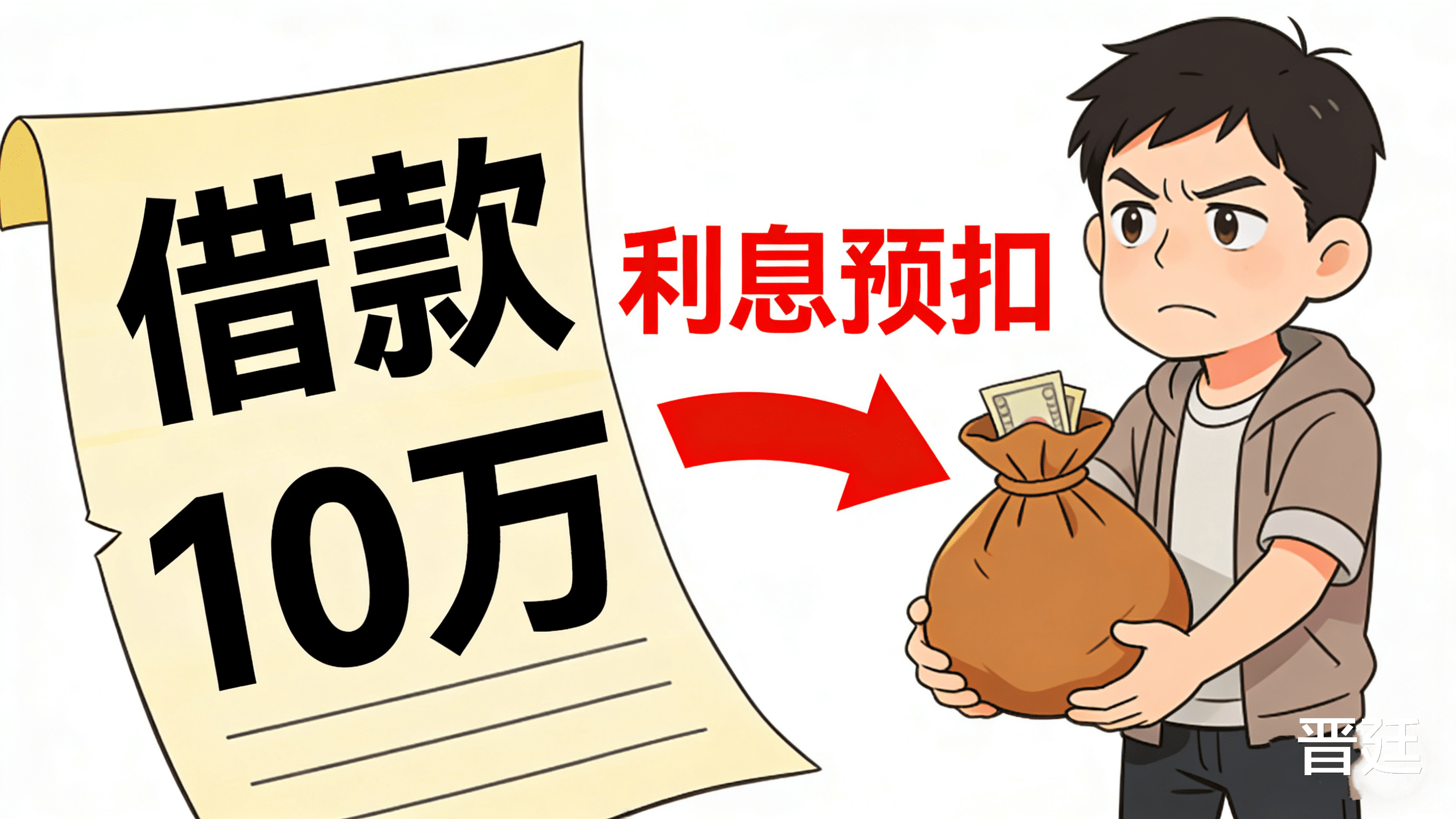

套路七:砍头利息——借10万到手8万,提前扣除利息。

你以为贷款利率写得清清楚楚,结果对方说你“负债率高、信用差”,额外加点:

利息先扣

到账金额打折

这种提前扣除利息的手法,就是金融圈的“砍头息”。

套路八:假冒贷后人员施压——伪装银行人员,以用途不合规威胁回收资金。

放款成功后,你和中介在费用上谈崩了。他们伪装成银行人员打来电话:

“你贷款用途不合规,要提前回收资金。”

多数是中介在故意施压,吓你就范。

套路九:还款方式突然变卦——承诺先息后本,实际合同为等额本息。

你本以为是“前期利息+到期还本”(先息后本),结果真正的合同是“等额本息”:

每月还款金额远超预算

想反悔,退无可退

合同一签,概不负责,锅甩给银行。

套路十:“满足所有要求”骗局——负债高、信用差也能办低息贷款,缴费后无法兑现。

听说你负债高?没事;

信用不好?也行;

想低利率?安排!

只要你有需求,对方永远有“解决方案”——直到你缴费上钩,剧情反转。

“全面满足”从不是中介的能力,而是他们编故事的本事。

总结:识破伎俩,才是避坑的根本

最后的建议:

1.任何贷款中介承诺“必过”的,都是假话。

2.不要提前转账,不要转账给私人账户。

3.遇到不清楚的问题,先停一停,别急着签字付款。

4.优先考虑通过银行官方渠道或大型持牌机构。

记住——真正的金融服务,是风控和信息透明的结合,而不是“承诺一切”的美梦工厂。