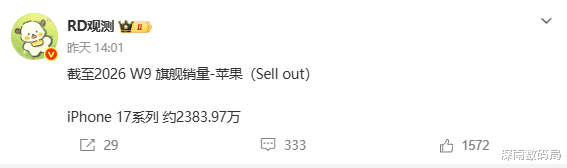

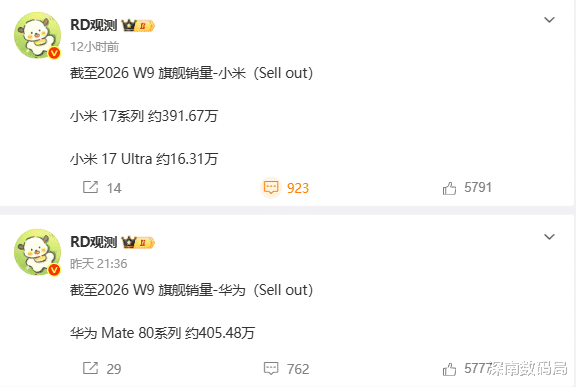

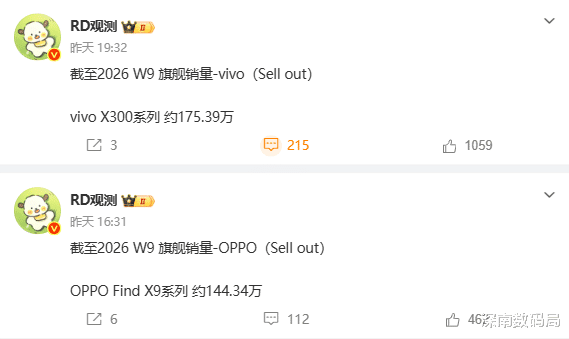

截至2026年3月第9周,国内手机市场旗舰机型销量数据正式出炉,一组数字直接引爆数码圈:苹果iPhone 17系列国内销量狂揽2383.97万部(约2300万部),华为Mate 80系列销量突破405.48万部,而小米17系列、vivo X300系列、OPPO Find X9系列销量分别为391.67万部、173.39万部、144.34万部,差距一目了然。

首先,品牌力与生态粘性依旧是核心底气,据Counterpoint数据显示,苹果在8000元以上超高端市场占比高达76.1%,几乎垄断该价位段,iPhone 17 Pro Max单机型销量就占据系列总销量的40%以上,凸显高端用户对苹果的认可。

此外,iPhone 13、14系列用户进入换机窗口期,A19芯片的性能升级、影像算法优化,进一步推动了换机需求释放,这也是其销量飙升的关键因素之一。

反观华为Mate 80系列突破405万部,堪称国产高端的“逆袭范本”,更印证了华为回归后的强劲爆发力。要知道,华为Mate 80系列比iPhone 17晚发布两个月,却能在短时间内实现销量破400万,核心依靠三大优势:

一是鸿蒙生态的持续成熟,原生鸿蒙应用数量突破20万款,系统流畅度与生态联动性大幅提升,吸引了大量忠实老用户回归;

二是核心技术的差异化突破,新一代双光路激光雷达、卫星通信全系标配,精准击中高端用户对智能驾驶、应急通信的需求;

三是“涨配不涨价”的定价策略,Mate 80标准版起售价保持5999元,却在影像、续航、通信等核心配置上全面升级,性价比远超同价位竞品。据统计,华为在6000-8000元价位段占比已达28.5%,成为唯一能与苹果正面抗衡的国产品牌。

vivo X300、OPPO Find X9系列则深陷“同质化内卷”,虽在影像、快充等方面堆料十足,但缺乏核心技术壁垒,销量始终难以突破200万部。

更值得注意的是,据中国信通院数据显示,2026年1月国内手机出货量同比下滑16.1%,整体市场低迷,而苹果、华为却逆势增长,足以说明“强者恒强”的马太效应正在加剧。

我的独家观点是:

2026年手机市场的“大变天”,本质上是“生态之战”取代“硬件之战”,高端市场进入“双雄争霸”,中端市场陷入“红海内卷”,低端市场逐步萎缩。很多人认为苹果的胜利是“品牌溢价”,华为的崛起是“国产情怀”,我倒不怎么看——苹果赢在iOS生态的闭环优势和长期软件支持,华为胜在鸿蒙生态的差异化和核心技术的自主可控,两者的核心竞争力,都已脱离单纯的硬件堆料,转向“体验+生态”的深层比拼。

苹果大概率会推出iPhone 17 Plus机型,进一步补齐大屏短板,巩固高端市场份额,而且苹果的折叠屏手机也是在研发中,不知道今年会不会出站;

华为Mate 80 Pro+、Mate 80 RS机型将逐步放量,全年销量有望冲击千万台,进一步缩小与苹果的差距;

而小米、vivo、OPPO若无法突破生态瓶颈,仅靠硬件堆料和价格战,很难在高端市场站稳脚跟,大概率会进一步深耕2000-4000元中端市场,靠刚需配置争夺份额。

据IDC预测,2026年中国高端手机(6000元以上)市场份额将达到35.9%,同比增长5.4个百分点,这意味着高端市场的竞争还将持续升级。国内除了华为,其他厂商手机的破局之路还真的是非常漫长,2300万与405万的销量,这种差距目前还是非常的巨大。

接下来,苹果能否守住霸主地位,华为能否实现在高端进一步突破,米OV能否找到破局之路,让我们拭目以待。而可以肯定的是,这场格局重塑,最终受益的,终将是每一位消费者。